5 ETF Fehler, die Anleger machen – die Top ETF Gefahren

ETFs gelten als ein wahres Wundermittel für private Anleger. Und das auch zu Recht. Schließlich kannst du mit ETFs einfach und mit einem Klick in dutzende bis hunderte Unternehmen und andere Anlageklassen investieren. Einfacher lässt sich kein Portfolio diversifizieren. Gleichzeitig fallen aber auch die Kosten für ETFs deutlich geringer als beispielsweise bei Fonds aus, weil ETFs nicht aktiv verwaltet werden. Mit deinen Gebühren bezahlst du also nicht auch noch das Gehalt eines Bankmitarbeiters. Am Ende bleibt dir deshalb durchschnittlich mehr Rendite als mit Fonds. Doch all diese Vorzüge lassen leicht vergessen, dass es auch ETF Probleme gibt. Wenn du bei der ETF Suche dann bestimmte ETF Fehler begehst, kann es schnell passieren, dass von den sonst üppigen Renditen wenig übrig bleibt. Dafür gibt es ganz unterschiedliche Gründe. Und genau darum soll es jetzt gehen.

Diesen Beitrag über ETF Fehler kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

Heute schauen wir uns die 5 größten ETF Fehler an, die Investoren mit machen und wie du diese vermeiden kannst. Denn ansonsten läufst du Gefahr viel Geld zu verlieren, anstatt zu gewinnen. Damit recht herzlich willkommen zu einem neuen Artikel von Talerbox.

ETFs können ein hilfreiches Werkzeug zum erfolgreichen und stressfreien investieren sein. Doch nur, wenn man dieses Werkzeug auch richtig einsetzt. Einigen Anlegern unterlaufen sehr schädliche ETF Fehler, die man einfach vermeiden kann. Und der Grund für diese Fehler ist meistens der Gleiche: Mangelnde Erfahrung beziehungsweise mangelndes Wissen. Damit du diese Erfahrungen nicht erst durch ein teures „Learning by doing“ selbst machen musst, kommen wir nun gleich zu Fehler Nummer 1.

ETF Fehler 1: In etwas investieren, was man nicht versteht

Während der Finanzkrise verkauften Banken spezielle Wertpapiere an private Anleger, die oft fälschlicherweise für normale Immobilienfonds gehalten wurden. Diese enthielten jedoch Kredite von US-Hauskäufern, die sich den Immobilienkauf nicht leisten konnten, und trugen zur größten Immobilienblase der Geschichte bei. Angezogen von hohen Renditen, übersahen viele Anleger die unsichere Basis dieser Investments, was letztlich zum Systemzusammenbruch und erheblichen Verlusten führte. Um solche Fehler zu vermeiden, ist ein tiefes Verständnis des Inhalts und der Struktur der betreffenden ETFs wichtig.

Banken sind verpflichtet, Kunden über den Inhalt aufzuklären, aber die Bezeichnungen können irreführend sein. Anstatt sich auf oberflächliche Bezeichnungen zu verlassen, sollte man immer eine kurze Online-Recherche durchführen, um den tatsächlichen Inhalt eines ETFs zu verstehen. Unverständliche oder undurchsichtige Inhalte sollten vermieden werden. Für Sicherheit sorgen bekannte ETFs von renommierten Anbietern wie der MSCI World, der die Weltwirtschaft abbildet.

Bevor du investierst, stelle dir folgende Fragen zur ETF-Art: Ist er ausschüttend oder thesaurierend? Physisch oder Swap? Wenn dir diese Begriffe nichts sagen, empfehle ich unsere anderen Artikel und Videos. Vermeide den Fehler, in unbekannte ETF-Typen zu investieren, um Überraschungen wie ausbleibende Dividenden bei thesaurierenden ETFs zu vermeiden.

Hinweis

Inzwischen bilden manche ETF sogar Strategien ab, welche früher nur professionellen Investoren zur Verfügung standen. Jetzt kann jeder solche Strategien mit einem Klick nachkaufen. Gehebelte ETFs, ETFs mit niedriger Volatilität und so weiter und so fort.

Übrigens: Alternativ zu ETFs kannst du auch mit p2p-Krediten Geld verdienen. Mintos ist meine persönliche Lieblingsplattform mit 11,62% durchschnittlicher jährlicher Rendite.*

Das mag für alle super sein, die sich wirklich auskennen oder im Daytrading aktiv sind. Für den durchschnittlich erfahrenen Privatanleger sind jedoch beispielsweise gehebelte ETFs einfach nur gefährlich. Schließlich können die dir nicht nur schnell viel Gewinn bescheren, sondern auch ruckartig für große Verluste sorgen. Ohne besondere Vorkenntnisse hat das dann wenig mit einer seriösen Geldanlage, sondern eher etwas mit Glücksspiel zutun. Und vom Glücksspiel wissen wir alle, dass der Anbieter einen Bankvorteil hat und du deshalb auf Dauer verlierst. Stelle also sicher, dass du die Tools kennst und die Risiken überblicken kannst, um diesen ETF Fehler zu vermeiden. Letztlich gilt auch hier:

Doch nur weil man etwas kaufen kann, heißt das nicht, dass du es einkaufen solltest. Dies mögen interessante Investmentools sein, aber nur, wenn Sie zu deiner Strategie passen und du weißt wie man diese richtig einsetzen kannst. Kommen wir zum zweiten ETF Fehler, den viele Anleger machen.

ETF Fehler 2: Falsche Asset-Allokation bzw. fehlende Diversifikation

Vor allem Einsteiger unterschätzen diese Gefahr häufig bei ETFs und glauben, dass diese Wertanlage ohnehin schon gut gestreut sei. Das stimmt allerdings häufig nicht. Schließlich bildet diese Wertanlage oft nur bestimmte Branchen oder Regionen ab. Wenn ein Staat oder eine Branche dann einmal in eine Rezession oder Krise gerät, ist es fast egal, ob du nun in ein oder zehn Unternehmen aus diesem Bereich investierst bist. In beiden Fällen ist es wahrscheinlich, dass du Verluste erleidest.

Talerbox Tipp

Ein häufiger ETF Fehler ist eine fehlende Diversifikation. Im Zusammenhang mit Diversifikation fällt häufig das Schlagwort „Homebase“, das für den Anlegerfehler steht, das eigene Depot zu „heimisch“ einzurichten. Ein Beispiel dafür wäre ein Anleger, der nur in Deutchland bzw. seiner Heimat investiert.

Auf den ersten Blick ist der wirtschaftliche Patriotismus nachvollziehbar. Wir als Investoren haben zu inländischen Unternehmen häufig einen direkten Alltagsbezug oder manche arbeiten sogar in den Unternehmen selbst. Zudem kommen wir vergleichsweise einfach an Informationen zu den betreffenden Unternehmen. Gleichwohl haben wir das Problem, dass wenn wir nur vor der eigenen Haustür investieren, ein sehr einseitig verteiltes Risiko bzw. Asset-Allokation haben.

So habe ich am Anfang den selben Fehler gemacht und nur in den DAX 30 investiert ohne über den Tellerand hinaus zu schauen. Und damit habe ich mir so einige Gelegenheiten mit diesem ETF Fehler entgehen lassen. Beispielsweise hat Deutschland kein Silicon Valley, in dem Innovationen am Fließband entstehen und das als eine treibende Kraft in der IT-Branche gilt. Gleichzeitig hat Deutschland auch nicht das große Wachstumspotential der so genannten Tigerstaaten oder Chinas, die sich aktuell sehr dynamisch entwickeln. Schon diese zwei Beispiele machen deutlich, was ich alles ausgeblendet habe, weil ich mich nur für den DAX interessiert habe. Behalte also immer das große Ganze im Blick und berücksichtige auch Nischen, um keinen ETF Fehler zu begehen. Eine unzureichende Diversifikation ist ein gängier Fehler. Du solltest also nicht alles auf eine Karte setzen, sondern dein Vermögen möglichst breit über verschiedene Assets und Regionen/Branchen streuen. Dies hilft dir dabei unsystematische Risiken aus dem Portfolio zu verbannen.

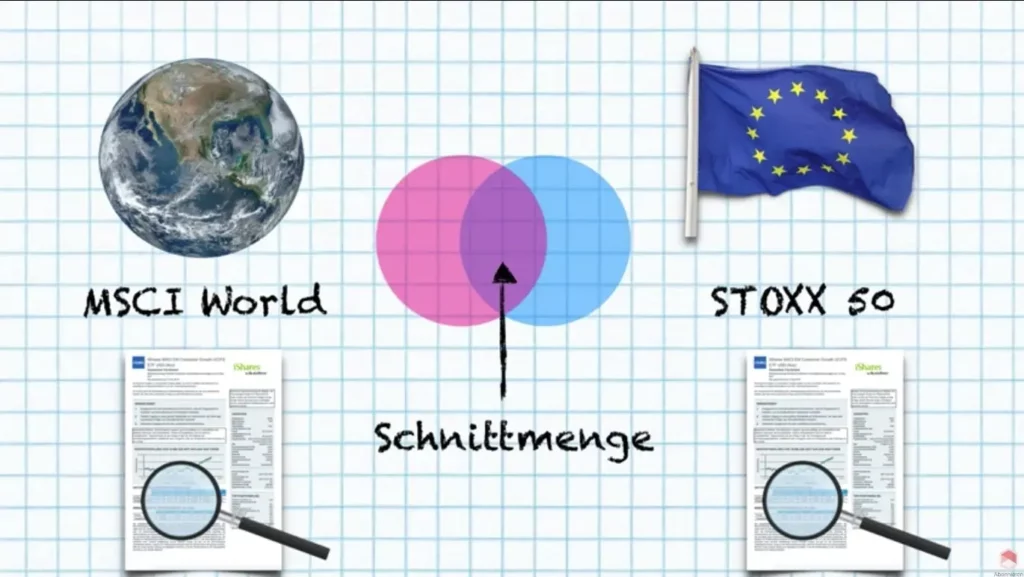

Außerdem passiert es auch häufig, dass Anleger eine unentdeckte Schnittmenge zwischen ihren Asset-Klassen haben. Zum Beispiel gibt es Anleger die einen Rohstoff ETF kaufen, obwohl Sie separat schon in Gold investiert sind. Oder die einen Euro Stoxx 50 ETF kaufen und gleichzeitig einen MSCI World halten. Man sollte daher immer schauen, was in den einzelnen ETFs drin ist und dass man bestimmte Dinge nicht doppelt kauft.

Behalte also immer dein gesamtes Depot im Auge und stelle dir vor jedem neuen Investment die Frage, ob das Balancing und die Abdeckung aller Asset Klassen in deinem Portfolio auch nach dem Kauf noch stimmen. Dieser Aspekt ist beim langfristigen Vermögensaufbau auch vor einem anderen Hintergrund interessant. Ich spreche hier vom Rebalancing, das dafür sorgt, dass einzelne Posten in deinem Portfolio auch nach Jahren des Aufschwungs nicht überrepräsentiert sind. Lass mich das kurz in einem Beispiel erklären. So könnte es etwa sein, dass es einen Immobilienboom gibt und deine Immobilien ETFs innerhalb von drei Jahren einen Zuwachs von 50 % einfuhren.

Deine anderen ETFs und Asset Klassen konnten hingegen nicht einmal 10 % in diesem Zeitraum zulegen. Nun hast du das Problem, dass dein ehemals balanciertes Depot etwas aus dem Gleichgewicht gekommen ist, weil die Immobilien ETFs inzwischen viel zu stark gewichtet sind. In diesem Fall solltest du darüber nachdenken, einen Anteil deiner Immobilien ETFs abzustoßen und das Geld in andere ETFs aus anderen Bereichen zu investieren. Und ja, ich weiß dass das meinem Tipp wiederspricht, alles möglichst lange liegen zu lassen und wenig zu verschieben. Sobald ein Portfolio aber in seinem Balancing wirklich ins Wanken gerät, solltest du dennoch ein Rebalancing abwägen. Vergesse dabei auch nicht die Steuern und Zusatzkosten, die eine Umschichtung nach sich zieht und versuche das Rebalancing auf wenige Transaktionen zu begrenzen.

ETF Fehler 3: Kosten nicht im Blick haben

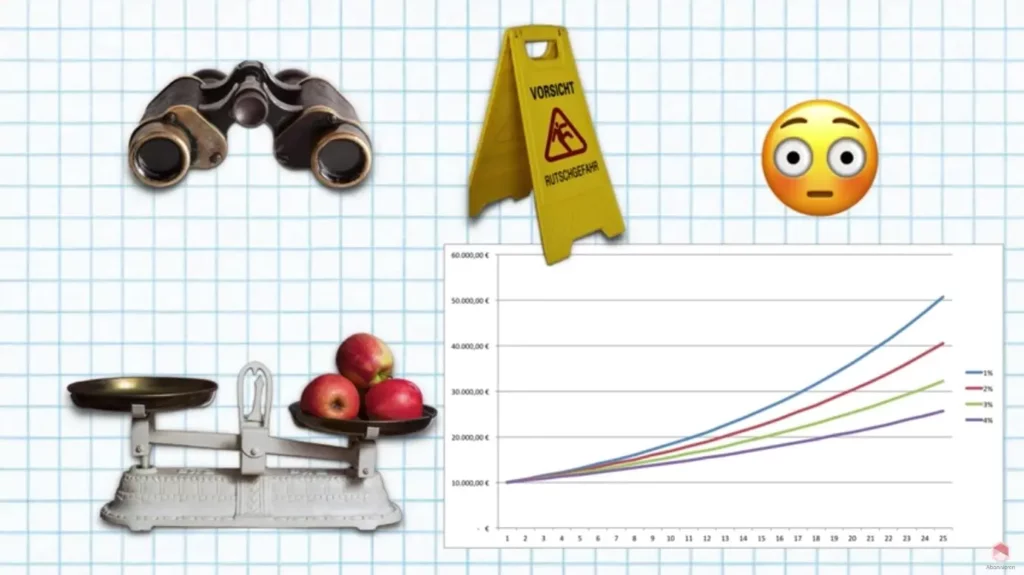

Ein weiterer oft begangener Fehler ist es, die Kosten nicht im Blick zu behalten. Natürlich stimmt es, dass ETFs besonders niedrige Kosten im Vergleich zu Fonds haben. Im Vergleich mit klassischen Aktien sind sie aber teuer, denn das Halten von Aktien kostet überhaupt nichts. Damit du also von den Renditen und der Sicherheit von ETFs optimal profitieren kannst, müssen die Kosten stimmen. Falls du noch wenig Erfahrung mit ETFs hast, solltest du dir deshalb erst einmal die Angebote und grundsätzlichen Kosten verschiedener Anbieter ansehen. Dadurch entwickelst du ein Gefühl, in welchem Preisbereich sich ETFs in etwa bewegen. Erfahrene Anleger können hingegen schon gezielt nach günstigen Konditionen und Sonderangeboten suchen, um diesen ETF Fehler zu vermeiden. Bei den Kosten lauern einige große Gefahren. Denn mit jedem Cent denn du mehr an Gebühren bezahlst, reduziert sich deine Rendite weiter. Kurzfristig mögen die Kosten noch nicht so ins Gewicht fallen, aber langfristig können sie deine Rendite stark schmälern, wie die folgende Grafik zeigt.

Wenige Prozente an Gebühre können am Ende tausende oder gar hundertausende Euro Unterschied in der Wertentwicklung bedeuten. Das ist vor allem dann der Fall, wenn du dir ein langfristiges Portfolio aufbauen willst. Dann kann jeder Euro, den du in den Anfangsjahren an Gebühren verschenkst, nicht über die nächsten Jahre und Jahrzehnte mitwachsen. Zudem begleiten dich die Kosten bei diesem ETF Fehler dann auch langfristig und fallen jeden Monat oder jedes Jahr an, ohne dass du viel davon bemerkst.

Viele Anleger schauen zwar auf die Gebühren, aber oft auf die Falschen.

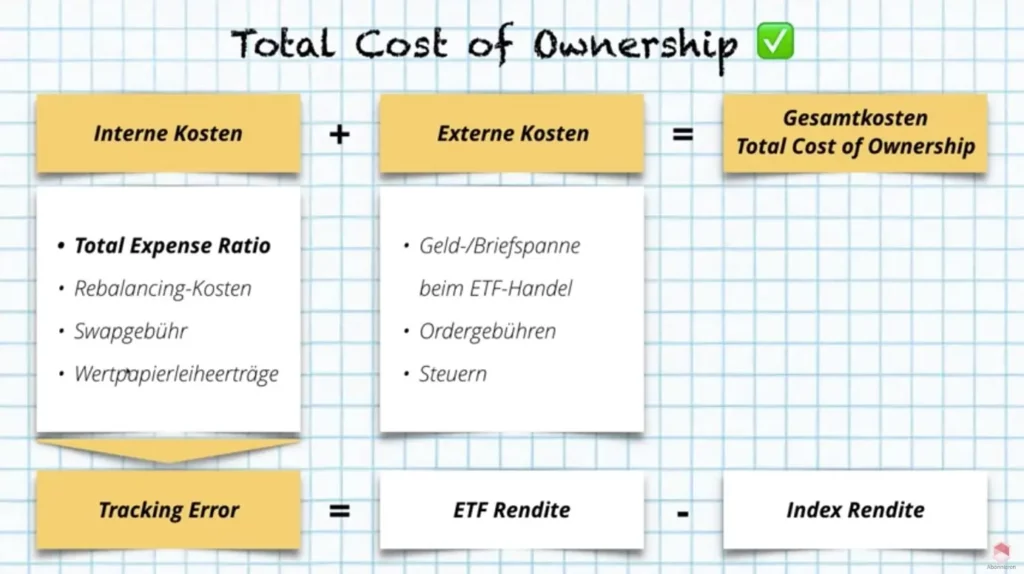

Die meisten Anleger schauen nur auf die sogenannte „TER – Total Expense Ratio“. Diese Kostenquote gibt aber nur unzureichende Auskunft über die wahren Kosten von ETFs.

Viel relevanter ist die „Total Cost of Ownership“

Diese beinhalten die gesamten Kosten für das Halten eines ETFs. Dort sind sowohl die Internernen Kosten sowie die Externen Kosten enthalten, die am Ende die Gesamtkosten bzw „Total Cost of Ownership“ ergeben.

Lass uns die einzelnen Kostenpunkte einmal anschauen.

Interne Kosten

- Total Expense Ratio (TER) – enthält Fondverwaltungs- und Depotbankgebühren

- Rebalancing Kosten – Kosten für Kaufen- und Verkaufen bei Portfolio-Rebalancing

- Swapgebühr – zusätzliche Gebühr bei synthetischen ETFs

- Wertpapierleiherträge – Anlangeinstrument das manche ETFs nutzen und das zusätzliche Kosten verursacht

Externe Kosten

- Geld-/Briefspanne – Differenz zwischen Kaufkurs und Verkaufskurs eines ETFs

- Ordergebühren – Gebühren die von deiner Depotbank für den Börsenhandel verlangt werden

- Steuern – Vater Staat will auch etwas abhaben

Für private Anleger gibt es einiges zu beachten. Bevor ich die Kosten weiter erläutere, möchte ich kurz auf externe Kosten eingehen, um gängige ETF-Fehler zu vermeiden, die auch für andere Assetklassen gelten. Bei der Geld-Brief-Spanne ist Zeit dein Verbündeter. Gib deinem Portfolio Zeit zu wachsen und bleibe geduldig, auch wenn sich manchmal monate- oder jahrelang wenig tut. Ordergebühren reduzierst du am besten, indem du selten handelst, da jeder Trade deine Rendite deutlich schmälert. Was die Steuern angeht, vergiss nicht den Sparer-Freibetrag. Dieser sorgt dafür, dass 801 Euro an Kapitalerträgen pro Jahr, bzw. 1602 Euro für Ehepaare, steuerfrei bleiben, wodurch du beim Verkauf den vollen Gewinn behältst und keine 25% verlierst. Ein Rebalancing bleibt daher vor allem für jene Anleger günstig, die unter diesem Betrag bleiben und ihre Gewinne vollständig reinvestieren können.

Bei den internen Kosten ergibt sich dann am Ende der „Tracking Error“ (Nachbildungsfehler). Dieser ergibt sich aus der ETF-Rendite minus der Index-Rendite. Man muss also wirklich alle Kosten im Blick haben, was die „Ownership“ eines ETFs kostet.

Kosten berechnen

Jetzt fragst du dich natürlich, wie man die Kosten überwachen kann bzw. den Überblick behält.

Die externen Kosten lassen sich relativ einfach überwachen, in dem man zum Beispiel möglichst versucht ETFs über Sparpläne zu kaufen oder Sonderangebote nutzt. Doch auch bei diesen kostenlosen Sparplänen lauert eine Kostenfalle. Das liegt einfach daran, dass die meisten Banken kostenlose Sparpläne nur für eine bestimmte Zeit anbieten.

Hinweis

Nach Ablauf dieser Frist werden die Sparpläne dann wieder kostenpflichtig und du zahlst Gebühren für deren Kauf.

Jetzt stellt sich natürlich die Frage, was du tun sollst, um auf solche ETF Probleme zu reagieren. Entweder kannst du die Kosten danach akzeptieren und den ETF Sparplan weiter besparen, oder aber du wechselst regelmäßig die ETFs und Anbieter. Beide Varianten bieten Vor- und Nachteile. Falls du mehr darüber wissen willst, dann findest du auf unserer Seite einen ganzen Artikel, der sich genau mit diesem Thema beschäftigt. Zusammengefasst lässt sich hier aber sagen, dass es keine vollständig befriedigende Lösung für dieses Problem gibt.

Doch wie kann man die internen Kosten bzw den Tracking-Error berechnen?

Die einfachste Möglichkeit ist es, sich die Performance einzelner ETFs über einen längeren Zeitraum anzuschauen und mit dem jeweilige Index zu vergleichen. Dort ist dann derjenige ETF der der beste und der günstigste, der den kleinsten Nachbildungsfehler im Vergleich zum Index hat. Denn je höher die Gebühren, desto höher auch meist die Differenz zum Index (da ja einige Prozente abfließen).

ETF Fehler 4: Versuchen den richtigen Einstiegspunkt zu finden

Natürlich träumt jeder Anleger davon, geschickt den tiefsten Punkt der Wertentwicklung eines ETFs zu erwischen und anschließend von einer satten Rendite zu profitieren. Bei manchen Anlegern führt das zum ETF Fehler, dass sie jahrelang auf eine Rezession oder stärkere Kurskorrekturen waren, die erst nach vielen Jahren eintreten. Bis dahin haben sie dann ihr Geld auf dem Girokonto oder derzeit wenig rentables Sparkonten versauern lassen und aufgrund der Inflation sogar an Kaufkraft verloren. Bei anderen Anlegern führt das zu Übereifer und es wird in einer Krise alles in ETFs investiert. Doch wirkliche Rezessionen und Krisen können weder Privatanleger noch Experten wirklich sicher bewerten. So kann es beispielsweise sein, dass ein ETF nach einem ersten Einbruch in einer Krise noch in den Folgemonaten mit weiteren Kurrücksetzern zu kämpfen hat. Wer dann den ETF Fehler begeht und zu früh viel in ETFs investiert, macht mittelfristig dann trotzdem erhebliche Verluste.

Viele Anleger machen den Fehler, dass sie zu viel und das meistens auch noch zum falschen Zeitpunkt handeln. Privatanleger bzw. Kleinanleger sollten am besten so wenig wie möglich handeln, sondern lieber auf langfristigen, konstanten und vor allem passiven Vermögensaufbau setzen.

Denn hin und her, macht ja bekanntlich die Taschen leer.

Viele versuchen zu einem günstigen Zeitpunkt Aktien zu kaufen und den Markt zu schlagen. Besonders wenn mal wieder eine neue „Kursrakete“ angekündigt wird, fangen viele an in Aktien einzusteigen. Doch im Glaub den richtigen Zeitpunkt erwischt zu haben, investieren die meisten Anleger während einer Euphorie – und das ist genau der falsche Zeitpunkt, da die Preise hier besonders hoch sind.

Hinweis

Lieber regelmäßg und kostant per Sparplan investieren und sich den Cost-Average-Effekt zu nutze machen, anstatt einmalig eine hohe Summe in den Sand zu setzen. Hier kannst du ein kostenloses Depot eröffnen für Sparpläne ab 25€/mon. und bekommst 20€ geschenkt.

Gleichzeitig stellt jeder Anleger so sicher, dass das eigene Einkommen möglichst früh angelegt wird und damit länger wachsen kann. Wenn du beispielsweise einen Sparplan einrichtest, bei dem jeden Monat 300 Euro an verschiedene ETFs gehen, erreicht dein Geld die Wertanlage möglichst früh und kann länger wachsen. Wenn du hingegen das Geld erst liegen lässt und unregelmäßig in großen Abständen investierst, sinkt der Cost-Average-Effekt und du verpasst vielleicht so manchen Kursgewinn. Die Frage, wann am besten in ETFs investiert werden sollte, hat natürlich auch schon so manchen Finanzexperten interessiert. Gerd Kommer, Finanzexperte und Autor in diesem Bereich, hat sich beispielsweise die letzten Jahrzehnte angeschaut und dabei berechnet, ob es besser gewesen wäre, das eigene Geld immer sofort anzulegen oder abzuwarten. Dabei kam er zum Schluss, dass es mathematisch mehr Sinn macht, das eigene Geld stets möglichst früh zu investieren.

ETF Fehler 5: Immer in den neusten Trend investieren wollen

Im Prinzip ist dieser Versuch auch absolut verständlich. Schließlich hören wir ständig von neuen Startups, erfolgreichen Unternehmen, florierenden Branchen und innovativen Trends. Und wer will nicht von all diesen Möglichkeiten profitieren? Die Wahrheit sieht aber leider so aus, dass es nicht einmal die meisten Experten schaffen, den Markt auf lange Sicht zu schlagen. Und bei denen, die es trotzdem schaffen, ist wohl häufig auch ein wenig Glück dabei. Erkenne also am besten einfach an, dass du nicht die Zukunft voraussagen kannst und begehe nicht den ETF Fehler, als privater Investor den Markt schlagen zu wollen. Freue dich lieber als smarter Anleger über deine Gewinne, die sich bei Vermeidung der unnötiger Fehler früher oder später einstellen werden.

Beim Investieren lieber auf „bodenständige“ Produkte wie klassische MSCI World ETFs setzen, als auf exotische Fonds und extravagante Anlageklassen. Mittlerweile gibt es unzählige Exoten-ETFs die spezielle Strategien abbilden, doch hierbei handelt es sich meist um Altes im neuen Gewand bzw. neuer Verpackung. Grade bei diesen Produkte sind die Kosten meist hoch und deine Rendite dadurch geringer.

Ich hoffe dieser Artikel über die Top 5 ETF Fehler hat dir weitergeholfen. Hinterlasse mir dazu gerne in Kommentar.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie