Bondora Erfahrungen: Lohnt sich die P2P Plattform noch?

Bondora ist eine der größten und beliebtesten P2P-Kreditplattformen. Anleger haben über Bondora die Möglichkeit, ihr Geld für Kredite zur Verfügung zu stellen, um im Gegenzug von hohen Zinsen zu profitieren. Doch wie gut ist die P2P Plattform wirklich und wie hoch sind die Renditen, die sich mit Bondora erzielen lassen? Wir investieren seit 2016 in Bondora und konnten viel Erfahrung sammeln. Ob sich Bondora noch für ein Investment eignet, erfährst du in unserem Test.

5 € Bonus bei Anmeldung

| Min. Einzahlung | Rendite | Gründung |

| 1 € | + 15 % | 2008 |

| Bondora Investment-Tools | ||

| Go & Grow | Portfolio Manager | Portfolio Pro |

| Bondora Besonderheiten | ||

| Zweitmarkt | Steuerreport | Reguliert via FSA |

| Testergebnis |

| 93% |

| 07/2022 |

| Sehr gut |

| Zum Fazit |

Bondora Erfahrungen: Das Wichtigste in Kürze

- Eine der ältesten und etabliertesten P2P-Plattformen in Europa

- Drei unterschiedliche Investment-Programme: Bondora Go & Grow, Bondora Portfolio Manager, Bondora Portfolio Pro

- Auto-Invest-Optionen ohne manuelle Kreditauswahl möglich

- Zinsen im Schnitt stabiler, aber geringer als bei der P2P Konkurrenz

Was ist Bondora – die beste P2P-Plattform?

Bondora wurde im Jahr 2008 in Estland von Pärtel Tomberg gegründet. Zu jener Zeit tobte die Finanzkrise auch in Europa und sowohl Unternehmen als auch Privatpersonen sahen sich zunehmend mit der Schwierigkeit konfrontiert, an Kredite zu gelangen. Pärtel Tomberg erkannte die Gelegenheit und gründete eine Plattform für P2P (Peer-to-peer) Kredite. Auf Bondora, welche zunächst den Namen “Friend Loan“ trug, wurden Kreditnehmer und interessiert Privatinvestoren zusammengebracht.

Das Prinzip einer P2P-Kredit-Plattform ist dabei recht einfach: Investoren stellen Geld zur Verfügung, welches interessierten Kreditnehmern wiederum als Kredit zur Verfügung gestellt wird. Ähnlich wie bei einem klassischen Kredit, müssen die Kreditnehmer den Kredit über einen Tilgungsplan inkl. Zinsen zurückzahlen. Da P2P Kredite häufig von Kreditnehmern genutzt werden, die keinen Zugang zu einer normalen Bank haben oder dort nur schwer an Kredite kommen können, spiegelt sich das höhere Risiko in einem höheren Zinssatz wider, das ein Investment wiederum für Investoren attraktiv macht.

Ein Investment in P2P Kredite ist nicht risikolos. Davon abgesehen gilt Bondora jedoch unter den P2P Plattform als transparenteste und sicherste Plattform, was nicht zuletzt an der Gründungszeit während der Finanzkrise und dem guten Management während der Corona-Krise liegt.

Bondora Rendite – was ist mit P2P möglich?

Wie bei jeder Geldanlage spiegeln auch im Bereich der P2P Kredite die Renditen das Risiko wider. Je höher die ausgewiesenen Renditen sind, desto höher ist das Risiko, dass als Investor eingegangen werden muss.

Das heißt im Fall von Bondora, wer über den Portfolio-Manager eigene Kredite auswählt, kann im Vergleich zu Bondora Go & Grow eine höhere Rendite erzielen. Nach Angaben von Bondora können die Renditen dann im Bereich von 12 % und mehr liegen. Nach unseren Erfahrungen ist ein realistischer Wert um die 10 % möglich. Also ca. ⅓ höher als mit der automatischen Investition in Go and Grow. Wer selbst über den Portfolio Manager investiert, geht aber gleichzeitig auch ein höheres Risiko ein. Denn Kreditausfälle müssen selbst getragen werden und die Investition ist nicht mehr täglich verfügbar wie im Go and Grow Portfolio.

Dein Investment in Bondora ist also in hohem Maße von deinen eigenen Zielen und Vorstellungen abhängig. Der Verzicht auf Komfort, kann bei Bondora zu besseren Renditen führen, geht aber gleichzeitig mit dem Verlust der Flexibilität einher.

Meine Rendite bei Bondora

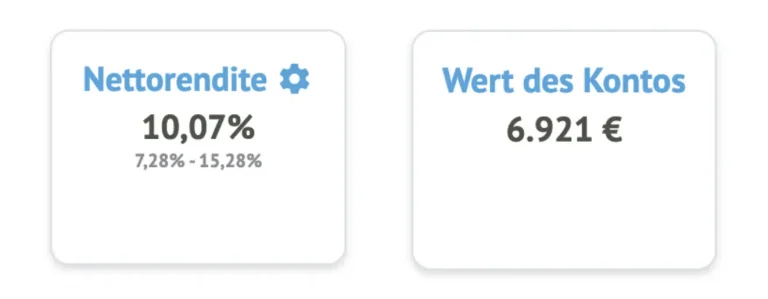

Aktuell bin ich noch mit knapp 7.000 € im Portfolio Manager Pro investiert und Bondora zeigt mir im Dashboard derzeit eine Rendite von knapp 10 % an, die ich seit dem Start meines Investments in 2017 erzielen konnte. In diesem Wert sind alle Kreditausfälle bereits berücksichtigt. Die Rendite liegt also deutlich über der Inflation und auch die Krisen konnten die Rendite nicht schmälern. Der Portfolio-Manager verschafft mir derzeit ca. 1,90 € Cashflow pro Tag, die anschließend wieder für den Zinseszinseffekt reinvestiert werden.

Neben dem Portfolio Manager nutze ich noch Bondora Go and Grow als schnell verfügbares Cash Polster, um nicht die ganze Liquidität unverzinst auf einem Girokonto zu lassen. Sei dir aber bewusst, wenn du Go and Grow als Cash Polster nutzt, dass du das stets nur mit einem kleinen Teil machst. Trotz täglicher Verfügbarkeit bleibt die Basis von Go and Grow ein P2P Kreditportfolio, dass Risiken hat.

Bonus: 5 € Startguthaben sichern

Wie sicher ist die P2P-Plattform Bondora?

Bondora hat in den letzten Jahren gezeigt, dass sie eine seriöse P2P Kreditplattform sind. Die estnische Finanzaufsichtsbehörde, die Estonian Financial Supervision Authority, reguliert Bondora als P2P Plattform. Des Weiteren hat sich in den letzten Jahren gezeigt, dass Bondora im Vergleich zu anderen P2P Plattformen sehr auf die Nachhaltigkeit ihres Kreditportfolios bedacht ist, auch wenn das zulasten hoher Zinsen geht.

Dass sich der konservativere Ansatz von Bondora auszahlt, war während der Corona-Krise zu beobachten. Zwar hat Bondora zu diesem Zeitpunkt das Einzahlungslimit bei seinem beliebten Produkt Go & Grow eingeführt und auch die Auszahlungen für einen kurzen Zeitraum auf 400 € beschränkt, im Gegensatz zu anderen P2P-Plattform kam Bondora jedoch relativ unbeschadet durch die Krise. Bondora arbeitet zudem seit 2017 profitabel.

Bondora hat ein gutes Krisenmanagement und ist seit 2008 am Markt. Damit hat Bondora bereits zwei große Krisen gemeistert. Es sind also attraktive Renditen möglich, auch wenn nicht risikolos!

Darüber hinaus ist die tägliche Liquidität auf Bondora mit 15 Prozent Cash-Reserven abgesichert und Bondora verfügt zudem über zusätzliche Rücklagen. Deren genaue Höhe ist nicht bekannt. Jedoch lassen die bisherige Zuverlässigkeit von Bondora, sowie die Regulierung durch die Estonian Financial Supervision Authority den Schluss zu, dass Bondora hier den regulatorischen Verpflichtungen nachkommt.

Meine Erfahrungen mit den Bondora Investment-Produkten

Wir testen und nutzen bereits seit 2016 und haben alle Varianten in dieser Zeit getestet. Aktuell bietet Bondora die folgenden 3 Möglichkeiten zum Investieren. Im folgenden schauen wir uns die einzelnen Produkte im Detail an, um dann auf unseren Bondora Erfahrungen ein Fazit zu treffen welche Investmentmöglichkeit bei Bondora zu wem am besten passen könnte. Außerdem welche Variante wir selbst nutzen und welche Renditen wir damit erzielen.

Folgende Produkte schauen wir uns an:

- Bondora Go & Grow

- Bondora Go & Grow Unlimited

- Bondora Portfolio Manager

- Bondora Portfolio Pro

- Alle Produkte im Vergleich

Bondora Go & Grow Erfahrungen

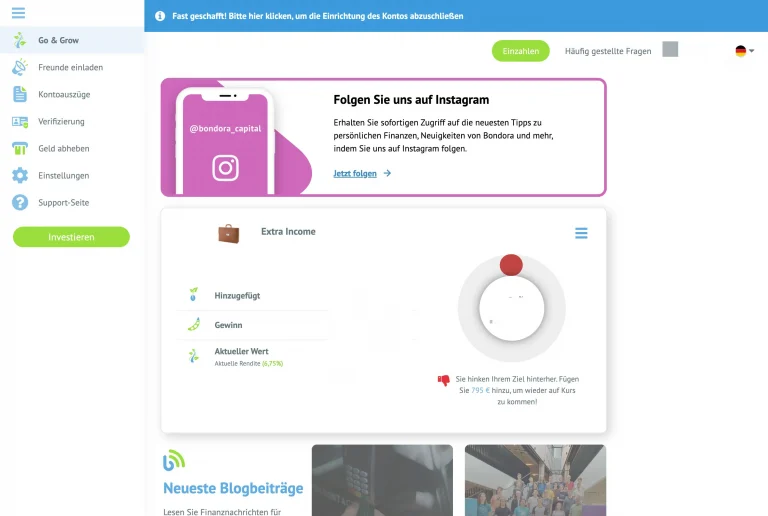

Bondora Go & Grow ist das Hauptprodukt von Bondora. Dabei handelt es sich um ein P2P Kreditportfolio, dass von Bondora zusammengestellt und gemanagt wird.

Das Kredit-Portfolio bei Bondora Go and Grow setzt sich aus einer Vielzahl unterschiedlicher Kredite zusammen, die von Bondoras Team speziell ausgewählt werden. Der Vorteil ist, dass Anleger von der jahrelangen Erfahrung von Bondora im Bereich der P2P-Kredite profitieren können. Eigene Entscheidungen sind bei Bondora Go and Grow weder erforderlich noch möglich.

Der Zinssatz bei Go and Grow liegt fest bei 6,75 Prozent. Bei den anderen Investment-Programmen von Bondora, sowie bei der Konkurrenz, sind zum Teil höhere Zinsen möglich. Jedoch müssen dort auch mögliche Kreditausfälle berücksichtigt werden. Bondora Go & Grow bietet Anlegern mehr Berechenbarkeit, da die Ausfälle von Bondora im Hintergrund gemanagt werden. Als Anleger bekommst du davon nichts mit.

Dein Investment ist mit Bondora Go & Grow also stets liquide, da nicht erst auf die Rückzahlung des Kredits gewartet werden muss. Go and Grow wirkt deshalb fast wie ein Tagesgeldkonto, auch wenn es das aufgrund des höheren Risikos von P2P natürlich nicht ist. Bondora Go and Grow hat jedoch ein Einzahlungslimit von maximal 400 € pro Monat. Jede Überweisung über 400 € wird zunächst auf Bondora geparkt, bevor es dann im nächsten Monat in Go and Grow (wieder bis 400 €) übertragen wird. Durch die Limitierung soll gewährleistet werden, dass das Go and Grow Portfolio nicht durch einen Liquiditätsüberschuss in Schieflage gerät und gesund bleibt.

Bondora Go & Grow Vorteile

- Stabiler Zins

- Geringeres Risiko

- Hohe Liquidität

- Kein Aufwand

- Ideal für unerfahrene Anleger

- Steuerliche Vorteile

Bondora Go & Grow Nachteile:

- Keine Einstellungsmöglichkeiten

- Zinsen verhältnismäßig niedrig

Fazit: Meine Erfahrung zu Bondora Go & Grow hinsichtlich der Bedienbarkeit und Rendite, waren in unserem Test positiv. Um die ersten Zinsen zu verdienen, muss lediglich die gewünschte Summe auf dein Bondora-Konto übertragen werden. Während die Rendite bei Portfolio Pro und dem Portfolio Manager schwanken kann, stehen die 6,75 Prozent Zinsen bei Bondora Go Grow bisher felsenfest. Allerdings gibt es hier auch keine Einstellungsmöglichkeiten. Außer Euro von deinem Girokonto einzuzahlen und sich Geld auszahlen lassen, gibt es hier nichts weiter für dich zu tun

Bonus: 5 € zum Start mit Bondora sichern

Meine Erfahrungen mit Bondora Go and Grow als Video:

Bondora Go & Grow Unlimited Erfahrungen

Bei Bondora Go and Grow kann derzeit maximal 400 € pro Monat investiert werden. Bondora schraubt je nach Marktbedingung am Limit, tiefer als 400 € ist Bondora bisher noch nicht gegangen. Wer ohne Limit in Go and Grow investieren möchte, kann auf das Angebot Go & Grow Unlimited zurückgreifen. In Bondora Go and Grow Unlimited kann unbegrenzt zu aktuell 4 % investiert werden.

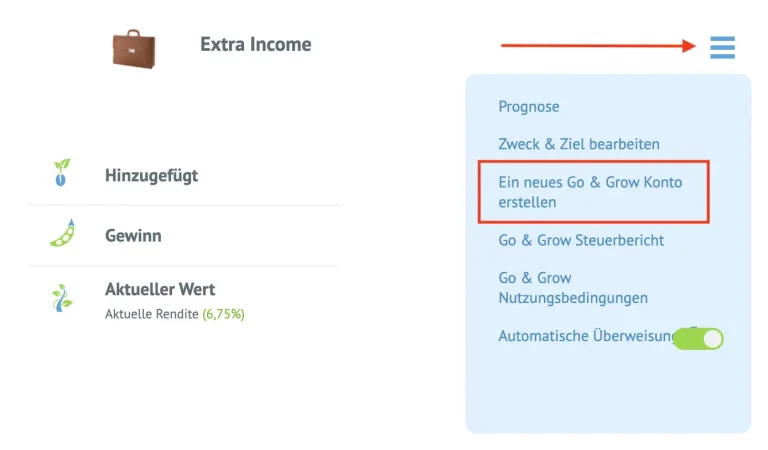

Um Bondora Go and Grow unlimited zu aktivieren, musst du ein neues Go and Grow Konto erstellen. Dabei handelt es sich nicht um einen neuen Bondora Account, sondern um ein Unterkonto innerhalb deines Bondora Accounts. Achte zudem darauf, dass für die Überweisung an Go and Grow Unlimited ein anderer Verwendungszweck genutzt werden muss.

Bondora Go & Grow Unlimited hat für uns ein zu hohes Risiko für die erwartete Rendite. Deswegen nutzen wir nur Bondora Go & Grow und NICHT Bondora Go & Grow Unlimited.

Fazit: Angesichts des auch bei Bondora Go & Grow Unlimited nach wie vor vorhandenen Ausfallrisikos ist, sollte die Nutzung des Angebots aufgrund der niedrigeren Zinsen unserer Einschätzung nach gut überlegt sein. Wir selbst nutzen Go and Grow Unlimited nicht und beschränken unsere Investitionen auf das normale Bondora Go and Grow.

Bondora Portfolio Manager Erfahrungen

Im Gegensatz zu Bondora Go and Grow, kann mit dem Bondora Portfolio Manager dein Investment individueller gestaltet werden. Damit bietet dieses Investment-Programm einen etwas höheren Grad an Flexibilität. Das Ganze geht allerdings auch mit einem höheren Risiko einher.

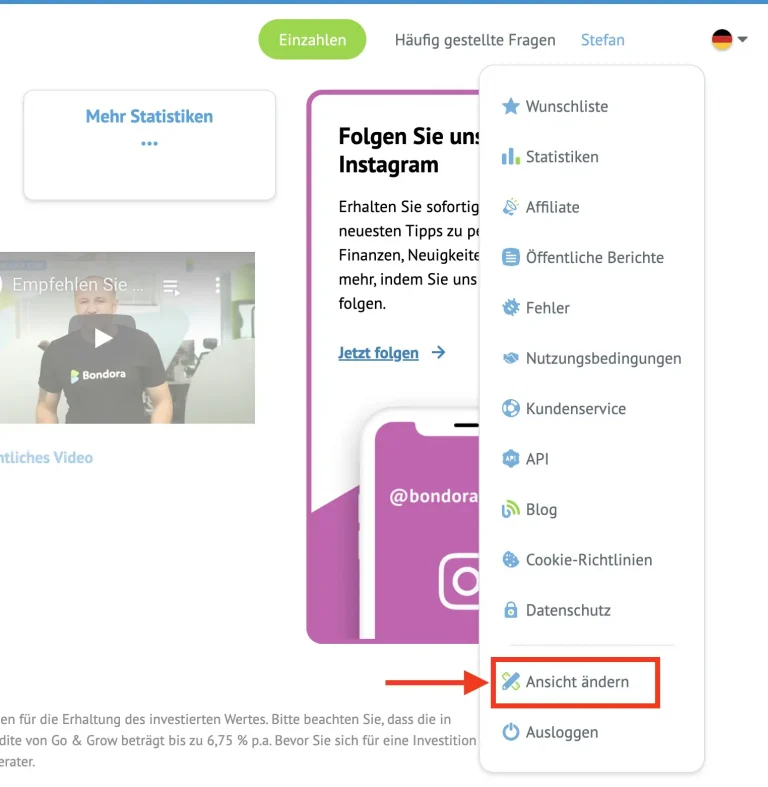

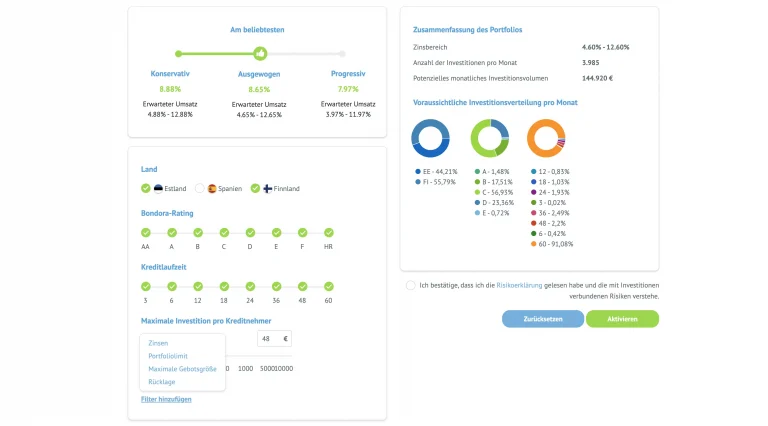

Zugriff auf den Portfolio-Manager erhältst du über die Aktivierung im Menü “Ansicht ändern”.Investoren steht mit dem Bondora Portfolio Manager sechs unterschiedliche Voreinstellungen zur Auswahl. Diese reichen von “Opportunistisch” bis “Ultra-konservativ”. Bei einer offensiven Anlagestufe setzt sich das eigene Portfolio aus mehr Hochrisikokrediten zusammen, was potenziell höhere Zinsen, aber auch ein höheres Ausfallrisiko bedeutet. Wer sich hingegen für eine konservativere Voreinstellung entscheidet, tauscht eine höhere Rendite gegen die Investition in potenziell sicherere Kredite ein.

Auch der Bondora Portfolio Manager ist wie Go and Grow ein Auto-Invest-Ansatz. Das heißt, größere Filtermöglichkeiten für die Kredite sind auch mit dem Portfolio Manager nicht möglich. Die genaue Zusammenstellung des Portfolios wird weiterhin von Bondora übernommen.

Bondora Portfolio Manager Vorteile

- Flexible Anlagestrategien voreinstellbar

- Geringer Aufwand

- Höhere Renditen möglich

Bondora Portfolio Manager Nachteile

- Zum Teil undurchsichtige Portfolio-Zusammenstellung

- Zum Teil höheres Risiko

Fazit: Nach unseren Erfahrungen erfolgt die Zusammenstellung mit dem Portfolio-Manager jedoch etwas intransparent seitens Bondora. Denn in unserem Bondora Test ist uns aufgefallen, dass die als konservativer gekennzeichneten Anlagestufen dennoch zum Teil überraschend viele Hochrisikokredite enthalten können. Zudem setzt Bondora verstärkt den Fokus auf das Go and Grow Portfolio, was die Kreditauswahl für den Portfolio Manager teils einschränkt. Das solltest du berücksichtigen, bevor du den Portfolio-Manager in deinem Bondora Account aktivierst.

Bondora Portfolio Pro Erfahrungen

Bei Bondora Portfolio Pro handelt es sich um eine Auto-Invest-Funktion mit Filtermöglichkeit, wie sie auch bei anderen P2P-Plattformen in ähnlicher Form vorzufinden sind.

Im Filter können verschieden Faktoren wie die Laufzeit und die Summe, die in einzelne Kredite investiert werden soll, festgelegt werden. Zudem können Kreditratings und eine Länderauswahl getroffen werden. Zur Auswahl stehen bei Bondora derzeit Kredite aus Estland, Finnland und Spanien.

Die mögliche Rendite, die sich mit dem Portfolio Manager Pro erzielen lässt, schwankt je nach gewählten Einstellungen und Marktlage. Im Durchschnitt sind nach unseren Erfahrungen pro Jahr rund 9 Prozent Rendite möglich. Das ist zwar mehr als die 6,75 %, die bei Bondora Go & Grow geboten werden, jedoch sind diese nicht garantiert. Wenn es schlecht läuft, sind auch weniger möglich.

Das Risiko ist bei Bondora Portfolio Pro daher nach unseren Erfahrungen größer als bei Bondora Go and Grow. Auch die Auszahlung erfolgt verzögert. Wenn du einen laufenden Kredit vorzeitig liquidieren möchtest, muss dieser erst auf dem Sekundärmarkt mit Abschlag verkauft werden.

Bondora Portfolio Vorteile

- Diverse Einstellungsmöglichkeiten

- Potenziell hohe Rendite

- Hohe Rückholungsraten

Bondora Portfolio Nachteile

- Höheres Risiko

- Niedrige Liquidität

Fazit zu Bondora Portfolio Pro: Wer die maximale Rendite mit Bondora erzielen will der nutzt Bondora’s Portfolio Pro. Hier muss man zum Start etwas Zeit für die Strategie-Einstellungen investieren und danach ca. 1x im Quartal seine Strategie prüfen und gegebenenfalls anpassen. Aber dann sind zweistellig Renditen möglich. Jedoch muss das Risiko immer im Blick behalten werden.

Vor- und Nachteile der Bondora Produkte im Vergleich:

| Go & Grow | Portfolio Manager | Portfolio Pro | |

|---|---|---|---|

| Einfluss / Aufwand | Gering | Mittel | Hoch |

| Rendite | Mittel | Hoch | Hoch |

| Risiko | Niedrig | Mittel | Mittel – Hoch |

| Liquidität | Hoch | Mittel | Mittel |

Bonus: 5 € Startbonus mit Bondora sichern

Kredite auf dem Zweitmarkt verkaufen – Unsere Erfahrungen

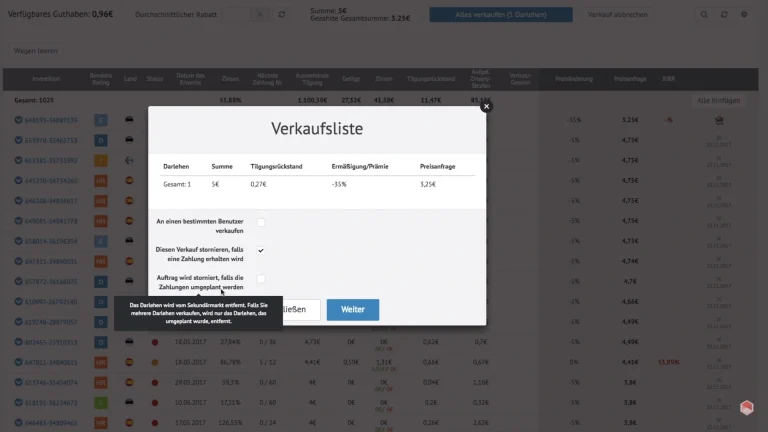

Auf dem Secondary Market, also dem Zweitmarkt, kannst du auch einzelne Kredite aus deinem Kreditbestand verkaufen, sofern du den Portfolio-Manager Pro auf Bondora nutzt. Das kann zum Beispiel der Fall sein, wenn du defizitäre Kredite bei Bondora loswerden möchtest oder du Teile deines investierten Kapitals früher zurück möchtest.

Allerdings musst du auf dem Zweitmarkt bereit sein, Abstriche zu machen, da die Aufkäufer für das zusätzliche Risiko von defizitären Krediten eine Abschlagsprämie verlangen. So kann je nach Kredit ein 5 % Abschlag akzeptiert werden, unter Umständen aber auch erst ein hoher 35 % Abschlag.

Um einzelne Kredite zu verkaufen, aktivierst du zunächst den Zweitmarkt unter “Ansicht ändern” und kannst dort dann einzelne Kredite über “Verkaufen” zum Verkauf anbieten. Es lässt sich vorab auch einstellen, ob der Verkauf zum Beispiel storniert werden soll, falls doch noch eine Zahlung eines in Verzug geratenen Kredits kommt.

Bei Bondora Go & Grow entfällt diese manuelle Möglichkeit, da dort alles von Bondora selbst gemanagt wird. Weiter Einstellmöglichkeiten für den Zweitmarkt findest du in unserem Erfahrungsvideo auf Youtube.

Bondora Kosten – gibt es bei Bondora Gebühren?

Nach unseren Erfahrungen muss du dir über Gebühren bei Bondora kaum Gedanken machen. Bondora hat nämlich kaum Gebühren, denn Investoren zahlen bei Bondora weder für die Einzahlung noch die Nutzung der Plattform Gebühren. Lediglich pro Auszahlung fällt eine Kostenpauschale in Höhe von 1 € an. Wenn du nur Bondora Go and Grow nutzt, musst du nur die 1 € Auszahlungsgebühr tragen.

Bondora finanziert sich in erster Linie über die Kreditnehmer. Diese müssen für die Nutzung der Plattform und die Kreditvermittlung Gebühren an Bondora entrichten.

Kosten gibt es bei Bondora faktisch nicht. Wer nicht auf dem Zweitmarkt aktiv ist zahlt lediglich 1 € für Auszahlungen.

Anders sieht es bei der Nutzung des Zweitmarktes aus. Wer seinen Kredit auf dem Zweitmarkt an andere Investoren verkauft, muss eine Abgabe in Höhe von 1,5 % an Bondora leisten. Das Gleiche gilt den Kauf von Krediten auf dem Zweitmarkt.

| Aktion | Bondora Kosten |

|---|---|

| Anmeldung | kostenlos |

| Einzahlung | kostenlos |

| Nutzung Portfolio Pro | kostenlos |

| Nutzung Portfolio Manager | kostenlos |

| Nutzung Go & Grow | kostenlos |

| Kreditverkäufe Zweitmarkt | 1,5 % |

| Kreditkäufe Zweitmarkt | 1,5 % |

| Auszahlung | 1 € je Abbuchung |

Wie funktioniert Bondora? Unsere Erfahrungen

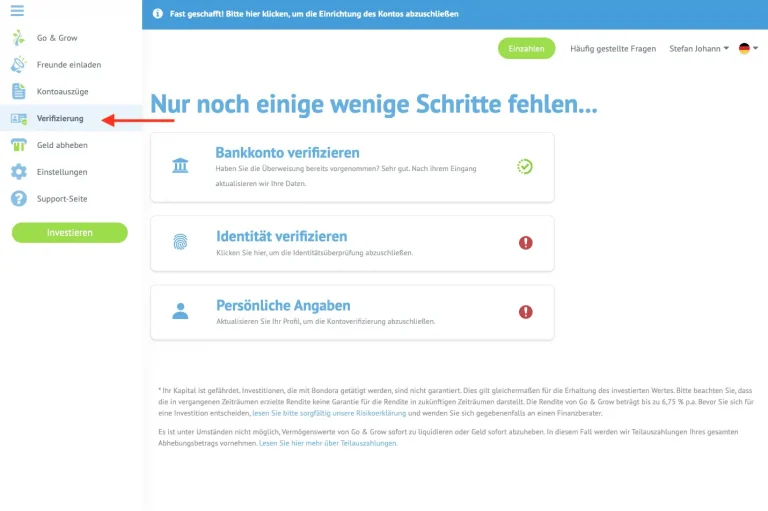

Bondora Anmeldung: Einfach registrieren

Die Registrierung und Anmeldung geht bei Bondora leicht von der Hand und ist in wenigen Schritten erledigt.

- Registriere dich mit E-Mail, Name und Telefonnummer

- Bestätige anschließend die Aktivierungsmail von Bondora

- Log dich in deinen Bondora Account ein (Es wird für den Login ein Code an die angegebene Telefonnummer gesendet)

- Verfiziere den Account mit deinen persönlichen Daten und ein Upload deines Ausweisdokuments

- Tätige deine erste Überweisung an Bondora, um die Anmeldung abzuschließen

Einzahlungsmöglichkeiten bei Bondora

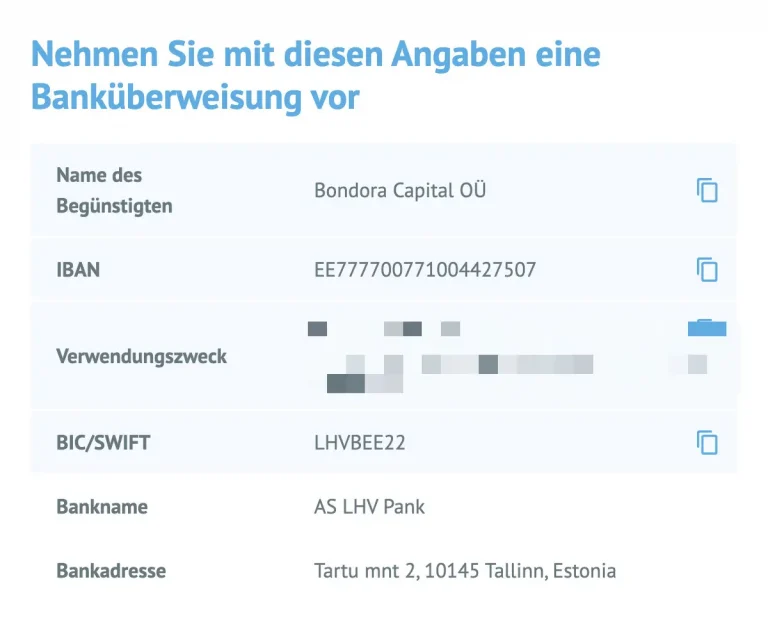

Die Einzahlung auf Bondora funktioniert ganz einfach per SEPA Überweisung von deinem Girokonto. Das Geld wird an die angegebene Bankverbindung von Bondora überwiesen unter Angabe deines individuellen Verwendungszwecks, damit Bondora die Überweisung deinem persönlichen Konto zuordnen kann.

Die Bearbeitung der Einzahlung dauert in der Regel 1-2 Bankarbeitstage. Wenn du den Verwendungszweck deines Go and Grow Kontos angegeben hast, wird das Geld nach Einzahlung automatisch in das Go and Grow Portfolio investiert.

Auszahlung bei Bondora: Wie schnell kommst du an dein Geld?

Auch die Auszahlung dauert nach unseren Erfahrungen nur 1-2 Bankarbeitstage, sofern du das Produkt Go and Grow nutzt oder das Geld in der Bondora “Brieftasche” ist. Geld, das noch über die Portfolio Manager in Krediten gebunden ist, muss zunächst zurückgezahlt worden sein, bevor das Geld ausgezahlt werden kann oder alternativ über den Zweitmarkt verkauft werden.

Für die Auszahlung berechnet Bondora eine Bearbeitungsgebühr von 1 €.

Vor- und Nachteile von Bondora

Vorteile von Bondora nach unseren Erfahrungen

- Bondora ist seriös und bereits seit 2008 am P2P-Kreditvermittler tätig

- Individuelle Anpassung des eigenen Investments durch drei unterschiedliche Anlagemodelle

- Fixe Rendite von 6,75 Prozent im Jahr mit Bondora Go & Grow

- Mit individuellen Krediten teils bis zu 17 Prozent möglich

- Bondora hat viel Erfahrung mit Kreditausfällen und der Rückholung

- Kaum Gebühren (Auszahlungsgebühr 1 €, Zweitmarkt Gebühren 1,5 %)

- Deutsche Oberfläche

Nachteile von Bondora nach unseren Erfahrungen

- Keine Rückkaufgarantie bei manuellem Investment

- Zinsen im Vergleich zur P2P Konkurrenz niedriger

Fazit meiner Bondora Erfahrungen nach 6 Jahren!

Sechs Jahre Erfahrung mit Bondora zeigen Stärken und Schwächen der P2P-Plattform. Bondora konzentriert sich auf Go & Grow, und trotz unterschiedlicher Meinungen zu 6,75% Zinsen, erscheint das Risiko-Rendite-Verhältnis akzeptabel.

Portfolio Pro und Portfolio Manager bieten höhere Renditen, jedoch ein größeres Verlustrisiko ohne Rückkaufgarantie. Für manuelle Investitionen ist anfangs etwas Zeit erforderlich. Für automatisierte Anlagen ist Go & Grow die bessere Wahl.

Daher eignet sich Bondora Go & Grow ideal für Anfänger und ebenso Fortgeschrittene.

Häufig gestellte Fragen zu Bondora Erfahrungen

-

Gibt es auf Bondora eine Steuerbescheinigung?

Ja. Die Steuerbescheinigung findest du bei Bondora direkt über das Dashboard, sofern du den Portfolio-Pro Manager oder den einfachen Portfolio-Manager nutzt. Den Steuerbericht für Go & Grow findest du über das Go & Grow Konto im Burger-Menü hinterlegt.

-

Wie verdient Bondora Geld?

Bondora verdient an den Kreditaufnahme-Gebühren von Kreditnehmern Geld. Für Investoren selbst entstehen hingegen kaum Kosten. Lediglich beim Verkauf von Krediten auf dem Zweitmarkt ist eine Gebühr von 1,5 % fällig, sowie eine Bearbeitungspauschale von 1 € für die Auszahlung von Bondora auf dein Girokonto.

-

Ist Bondora profitabel?

Bondora arbeitet seit mehreren Jahren profitabel. Bondora stellt die jährlichen Geschäftsergebnisse den Investoren transparent auf ihrer Bondora Seite zur Verfügung

-

Was passiert, wenn Bondora pleite geht?

Wenn Bondora in die Insolvenz rutscht, laufen die Kredite zunächst normal weiter, können jedoch nicht mehr ohne Weiteres beendet oder verkauft werden. Das Geld der Investoren, welches nicht investiert ist, wird ausgezahlt. Alles Weitere wird über den eingesetzten Insolvenzverwalter abgewickelt.

-

Wie sicher ist Bondora?

Bondora gehört nach unseren Erfahrungen zu den sichersten P2P-Plattformen. Das P2P Portfolio von Bondora ist konservativ aufgestellt und wird zudem von der estnischen Finanzaufsichtsbehörde überwacht. Dennoch ist ein Investment in P2P-Kredite immer mit einem Ausfallrisiko verbunden.

-

Gibt es eine Bondora Aktie?

Es gibt keine Bondora Aktie. Aktuell ist von Bondora auch kein Börsengang geplant.

-

Gibt es auf Bondora eine Einlagensicherung?

Es gibt auf Bondora keine Einlagensicherung. Bondora ist keine Bank und besitzt keine Banklizenz. Deshalb unterliegt Bondora auch nicht den europäischen Auflagen für Geldhäuser und ist nicht im Einlagensicherungsfonds.

-

Wie sicher ist das Portfolio von Bondora?

Die Kredite sind bei Bondora unbesichert. Eine Rückkaufgarantie gibt es nicht. Die Gefahr eines Zahlungsausfalls und somit eines Verlustes der Investition besteht. Allerdings findet mit Portfolio Pro und dem Portfolio Manager ein diversifiziertes Investment in zahlreiche unterschiedliche Kredite statt, wodurch das Verlustrisiko reduziert wird. Bei Bondora Go & Grow ist die Rendite auf 6,75 Prozent festgelegt und die Ausfälle werden von Bondora gemanagt. Für die feste Rendite erhältst du im Gegenzug eine stetige Auszahlungsmöglichkeit.

-

Ist Bondora seriös?

Bondora Capital wurde 2008 gegründet und kann bereits einen langen Track Record vorweisen. Zudem veröffentlicht Bondora regelmäßig Geschäftsberichte, die eingesehen werden können. Bondora kann nach unseren Erfahrungen als seriöse Unternehmen eingestuft werden. Berücksichtigte bei deiner Investmententscheidung jedoch stets, dass auch seriöse Unternehmen wie Bondora in Schieflage geraten können. Eine 100 % Sicherheit gibt es bei keiner Investition.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie