ETF Sparplan Vergleich: So findest du das beste Depot

Wäre es nicht schon kompliziert genug, sich mit Aktien, ETFs und der Börse auseinanderzusetzen, nimmt das Angebot an ETF Sparplan Brokern immer weiter zu. Wie “Unkraut” sprießen die Anbieter nur so aus dem Boden und fluten das Internet mit Informationen und Lockangeboten. Dies ist aber auch der hohen Nachfrage geschuldet. Immer mehr Menschen wollen auf den ETF Zug aufspringen und nicht länger ihr Geld auf dem Sparbuch verbrennen. Das zeigen mir auch die immer häufigeren Fragen, die mich erreichen. Wie z.B.:

- Was ist der beste ETF Sparplan Anbieter?

- Wo soll ich mein Depot eröffnen?

- Wie kann ich Kosten sparen?

- Bei welchem Broker investiere ich mein Geld?

Das wollen wir heute im ETF Sparplan Vergleich herausfinden. Ich zeige dir meine Strategie, wie ich dabei vorgehe. Dazu schauen wir uns im ETF Sparplan Vergleich acht wirklich gute Anbieter an. Diese vergleichen wir dann miteinander. Eines aber vorweg gesagt: Es gibt nicht DEN einen Anbieter, der für jede Strategie richtig ist. Der Anbieter muss zu dir und deiner jetzigen Situation passen.

Meine Top-Empfehlungen zum Artikel für dich:

- Das günstigste ETF Depot, Trade-Republic.*

- 20€ Prämie geschenkt für dein Consorsbank Aktien-/ETF Depot.*

Wer kennt es nicht? Man schaut sich ein Video zum Thema Finanzen an und schon bekommt man in den nächsten Tagen nur noch Ads von irgendwelchen Brokern oder Sparplan Anbietern angezeigt. Auch die Internet Recherche nach dem besten Broker lässt Einsteiger schnell verzweifeln. Es herrscht ein Überangebot an Anbietern und man blickt beim Preis-Leistungs-Verhältnis gar nicht durch.

Unser Ziel ist es jetzt, den jeweiligen passenden Anbieter zu deiner Strategie zu finden, damit du möglichst kostenlos und automatisiert in deinen Wunsch ETF investieren kannst. Das ist so ausgelegt, dass Einsteiger aber auch Fortgeschrittene den passenden Anbieter finden können. Deswegen befasst sich der ETF Sparplan Vergleich mit acht Anbietern. Einige habe ich direkt vorab ausgeschlossen, weil das Angebot entweder zu klein oder die Kosten zu hoch waren. Mit den acht Anbietern sind wir gut aufgestellt und es sollte auf jeden Fall etwas für dich dabei sein.

Im diesjährigen Test ist ein vollkommen neuer Kandidat dabei: Trade Republic. Ein Anbieter mit über 1000 ETFs. Hinzu kommen die Flatex, die Comdirect und ein Player namens Smartbroker, der seit letztem Jahr aktiv ist und das sehr erfolgreich. Der Klassiker, die Consorsbank darf auch nicht fehlen. Und auch die von vielen nur als Reisebank genutzte DKB, welche aber nicht zu unterschätzen ist und einige andere.

Das günstigste ETF Depot – hier klicken und mehr zu Trade-Republic erfahren.*

Bewertung im ETF Sparplan Vergleich

Die Bewertung der Broker erfolgte dabei auf Grundlage der Kosten, aber auch dem Angebot und dem Service. Wir untersuchen folgende fünf Hauptkriterien im Detail, welche für uns Anleger relevant sind:

- Wie hoch sind die Depotgebühren? Ist unser Depot kostenlos oder haben wir Gebühren, die anfallen?

- Das Sparplanangebot. Wie viele ETFs und Aktien sind überhaupt sparplanfähig? Welche davon sogar kostenlos?

- Was ist die minimale Sparrate, mit der wir starten können? Gerade für Anfänger sehr interessant!

- Was sind die Kosten der jeweiligen Sparpläne mit verschiedenen Sparsummen. Hier liegt der Fokus auf den Details. Hier gibt es nämlich einen großen Unterschied in den Modellen.

- Wie ist das User-Interface gestaltet, wie gut ist der Service des Anbieters?

Mit diesen Kriterien können wir einen schönen Vergleich ziehen.

Hinweis

Alle Angaben sind natürlich ohne Gewähr. Wir haben nach bestem Gewissen recherchiert.

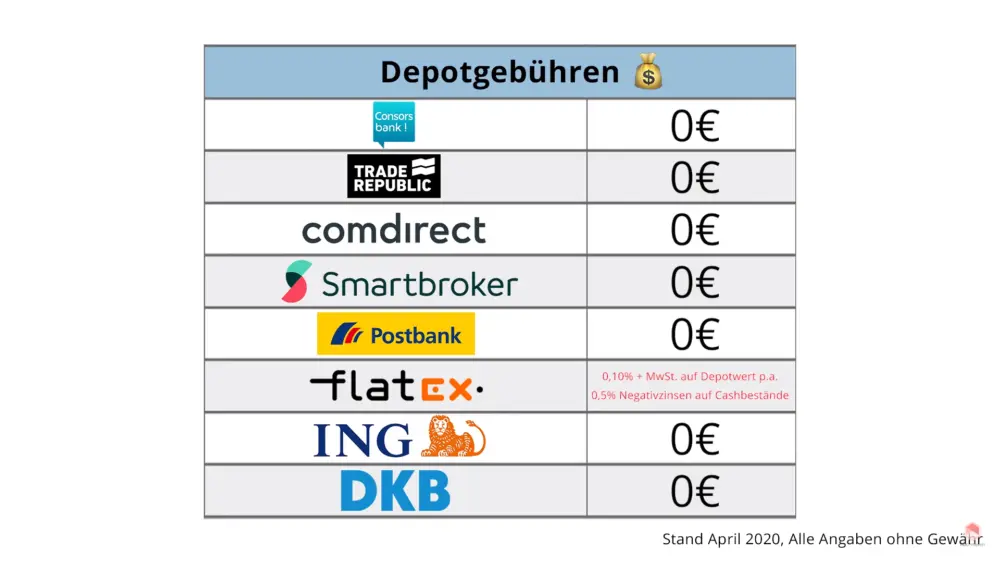

1) Kosten für das Depot

Fast alle Depots sind bei aktiver Nutzung kostenlos, allerdings erhebt Flatex eine Gebühr von 0,1% plus Mehrwertsteuer auf das Depotvolumen pro Jahr und es gibt einen Negativzins von 0,5% auf ungenutztes Guthaben im Verrechnungskonto. Wenn das Geld jedoch vollständig investiert ist, stellt dies kein Problem dar.

Es ist ratsam, regelmäßig zu prüfen, ob das Depot weiterhin kostenlos bleibt, insbesondere wenn es nicht mehr aktiv genutzt wird. Bei der Comdirect beispielsweise bleibt das Depot drei Jahre lang kostenlos, danach hängt die Kostenfreiheit davon ab, ob es aktiv genutzt wird – definiert als mindestens zwei Trades pro Quartal, die Nutzung eines damit verbundenen Girokontos oder die Ausführung eines Sparplans. Solange diese Aktivitäten fortgeführt werden, bleibt das Depot in der Regel kostenlos.

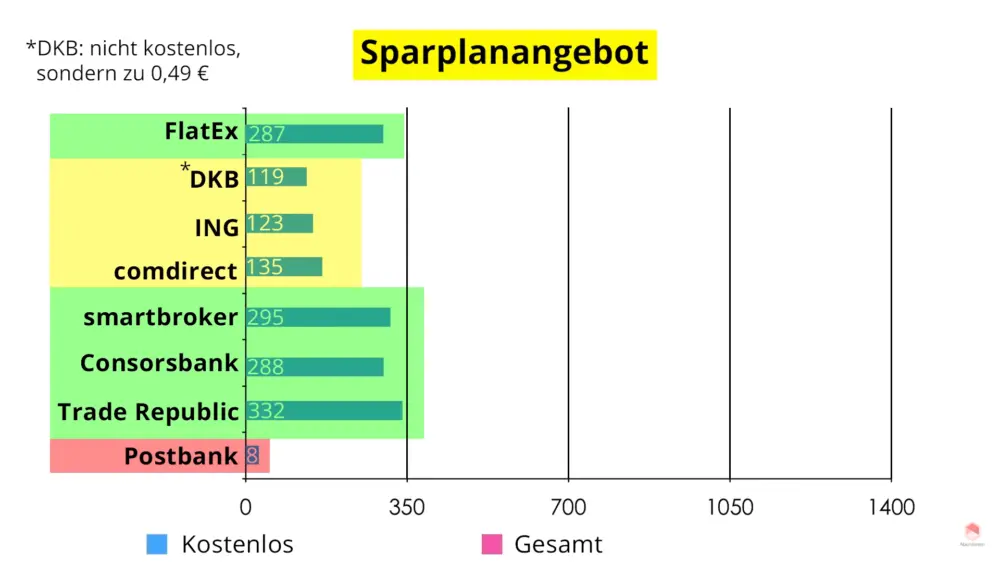

2) Sparplanangebot

Bei den Angeboten an Sparplänen variieren die Zahlen sehr stark. Schauen wir erstmal die kostenlosen Sparpläne an. Am wenigsten hat hier die Postbank mit nur 8 Sparplänen, was nur sehr minimal ist. Dann haben wir ein kleines Mittelfeld, was sich so im Bereich von 100 bewegt. Hier muss man dazu sagen, dass bei der DKB kostenlos nicht kostenlos ist, sondern 49ct Gebühren entstehen. Also ist das ein kleiner Kritikpunkt bei kleinen Sparsummen. Als nächstes haben wir die großen Broker wie Consorsbank, Trade Republic, Smartbroker und FlatEx. Sehr schön ist bei Trade Republic, dass hier alles kostenlos ist, was uns auch zu den anderen Anbietern mit größeren Sparplanangeboten bringt.

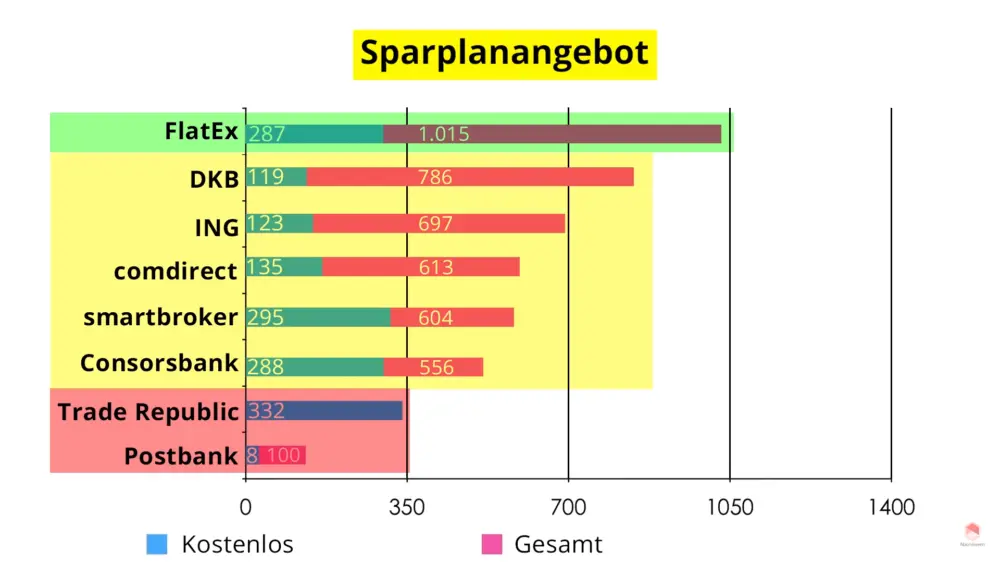

Hier haben wir dann das kleinste Angebot immer noch bei der Postbank und bei Trade Republic. Das Mittelfeld beinhaltet 500 bis 700 Sparpläne. Ganz vorne steht die FlatEx. Jetzt muss man schauen bei all den kostenlosen Sparplänen, welche ETFs die Anbieter überhaupt anbieten. Passen diese zu unserer Strategie? Die Consorsbank ist da z.B. sehr breit aufgestellt mit Aktien-, Anleihen-, Rohstoff- und Immobilien-ETFs. Zudem muss man überprüfen, welche Anbieter kostenlos sind. Bei Trade Republic ist es v.a. der Anbieter iShares. Ich persönlich finde das sehr schön, andere vielleicht weniger. Hier muss man überlegen, was einem persönlich und auch zur Strategie passt. Insgesamt kann man sagen, dass das Angebot sehr umfangreich ausfällt.

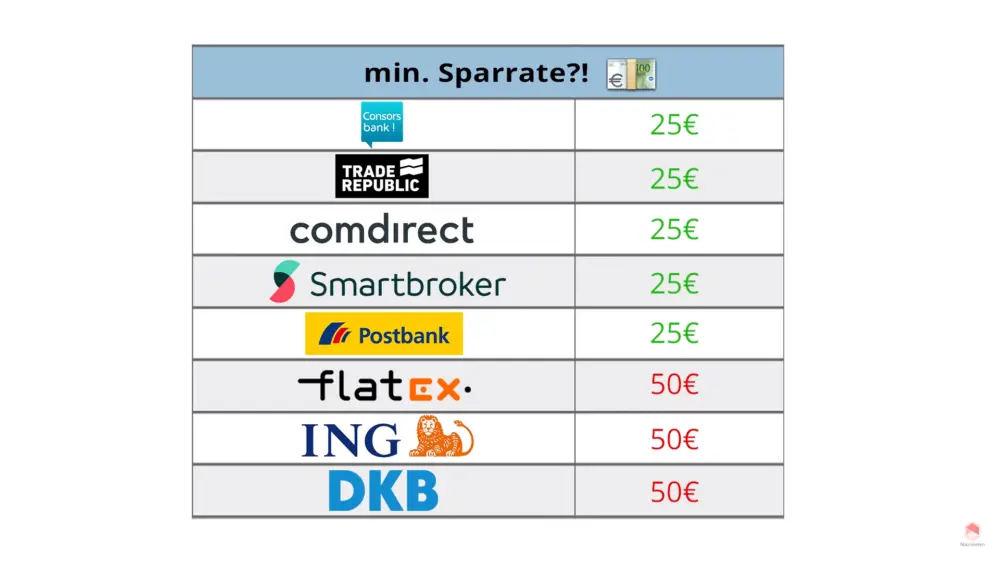

3) Minimale Sparrate

Dieser Punkt ist für Einsteiger sehr interessant. Wie hoch bzw. niedrig ist die minimale Sparrate, die bei den Brokern möglich ist? Tatsächlich geht das schon ab 25€ pro Monat los. Im diesjährigen ETF Sparplan Vergleich sind es fünf von acht Brokern, die bereits ab 25€ den Start ermöglichen. Lediglich bei FlatEx und DKB geht es erst ab 50€ los. Aber man sieht im Vergleich zum letzten Test, der Trend geht zu immer kleineren Sparraten. Viele rutschen hier auf die 25€ runter. Das ist gut, dass Einsteiger eine geringe Einstiegshürde haben.

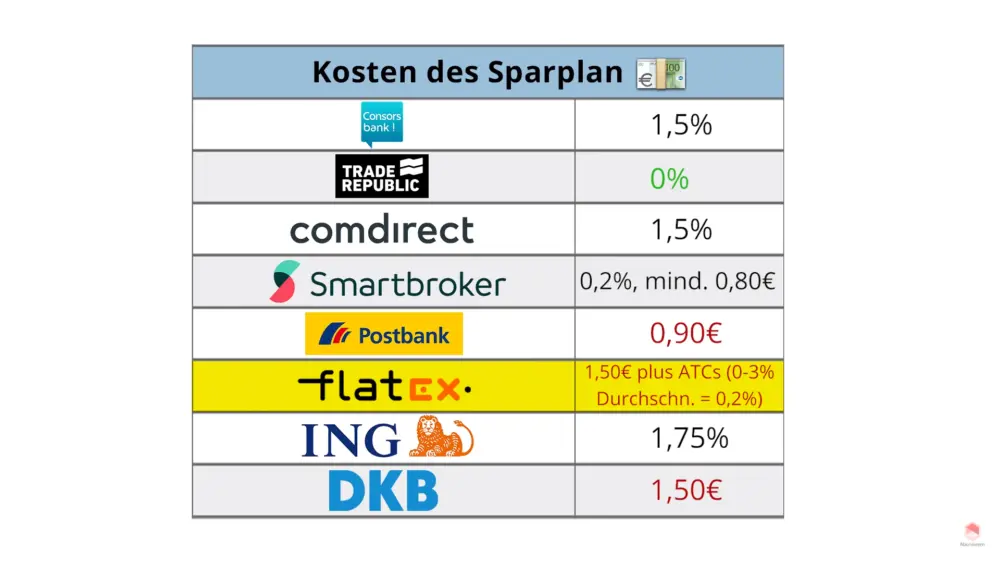

4) Kosten

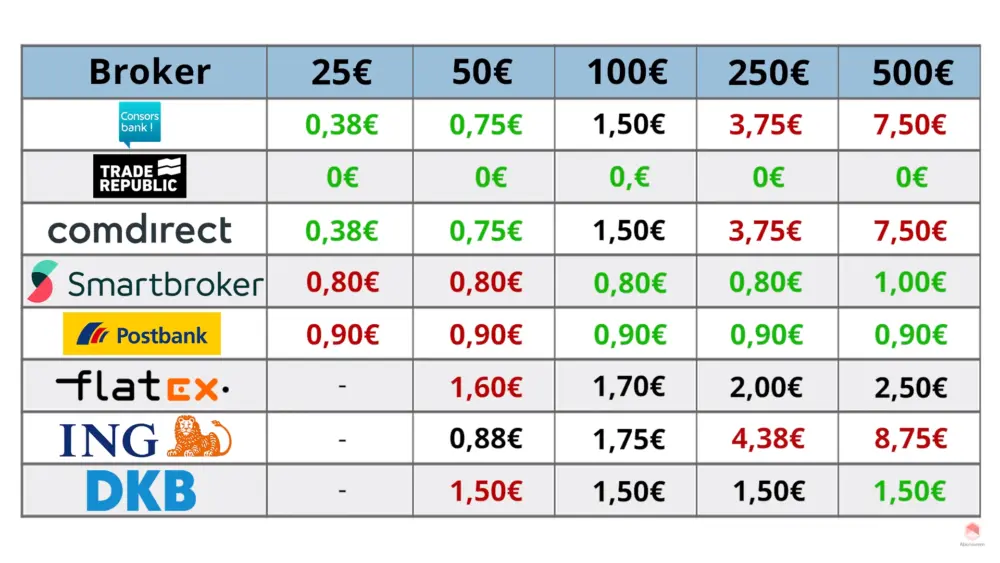

Kommen wir nun zu dem kleinen aber feinen Unterschied bei den Sparplankosten, welche auf die ein oder andere Strategie erheblichen Einfluss haben können. Generell sehen wir, dass es zwei verschiedene Modelle gibt. Einmal gibt es die Fixkosten und dann gibt es die prozentualen Gebühren. Smartbroker hat zusätzlich noch die Restriktion, dass es 80ct Minimum pro Sparrate kostet. Bei der FlatEX ist es so, dass zusätzlich noch ATC hinzukommen, also Additional Trading Costs. Diese liegen im Schnitt bei 0,2%. Wie sieht es jetzt konkret mit den Sparraten aus?

Fangen wir bei 25€ an. Hier sind die prozentualen Anbieter ein bisschen besser gestellt. Das sind z.B. Consorsbank und Comdirect. Ebenso Trade Republic, die kostenlos sind. Wie du siehst, gehen die Preise von 0€ bis 90ct. Ab ca. 100€ sind die Prozentualen ebenso teuer wie die Fixgebühren. Im Test gehen wir hin bis zu 500€. Da sieht man dann, dass Comdirect und Consorsbank sehr teuer werden. Die Fixen werden immer günstiger. Man kann festhalten, dass bei kleinen Sparsummen das prozentuale Gebührenmodell mehr Sinn macht bis zu ca. 100€. Hinzu kommt, dass man bei den Anbietern mit prozentualen Gebühren schon ab 25€ einsteigen kann. Eignet sich also besonders gut für Einsteiger. Bei sehr hohen Summen werden die Flatgebühren immer interessanter.

5) Service

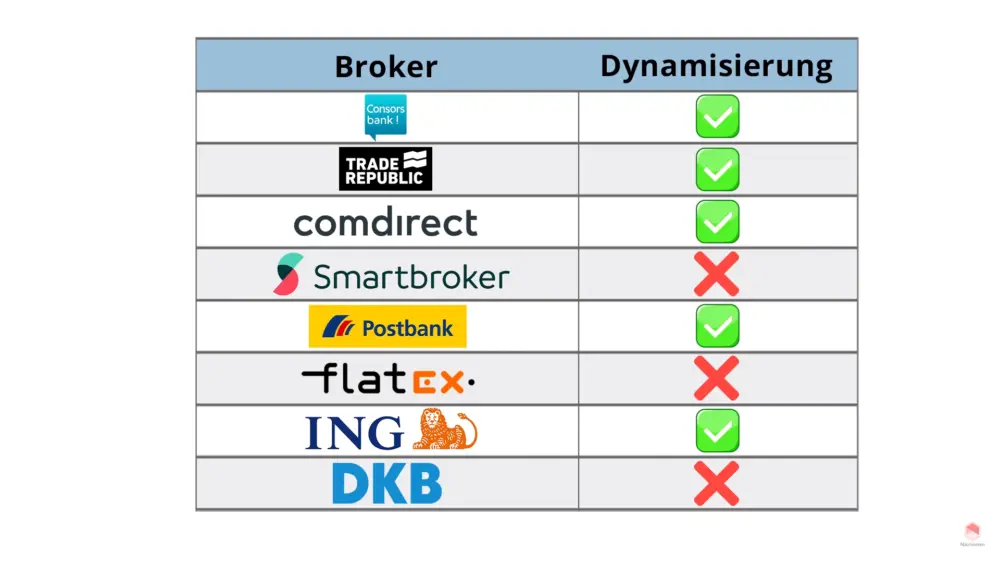

Alle Anbieter außer Smartbroker, Flatex und DKB bieten eine flexible Dynamisierung der Sparrate an. Das ist sehr praktisch, wenn man die Sparsumme automatisiert erhöhen möchte. Ist ein cooles Feature aber nicht notwendig.

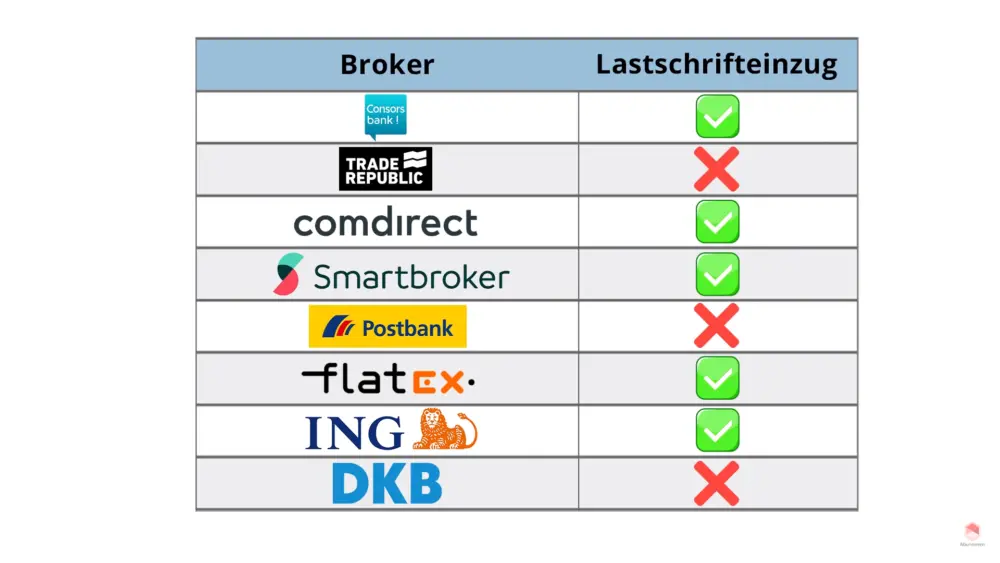

Mein nächster Punkt ist der Lastschrifteinzug von einem externen Konto, von dem die Sparrate automatisch abgezogen wird. Ist ein gutes Modell, um das Ganze zu automatisieren. Alle bis auf drei Anbieter bieten die Möglichkeit an. Wenn es keinen Lastschrifteinzug gibt, kann man auch einen Dauerauftrag einrichten. Dann hat man es auch automatisiert.

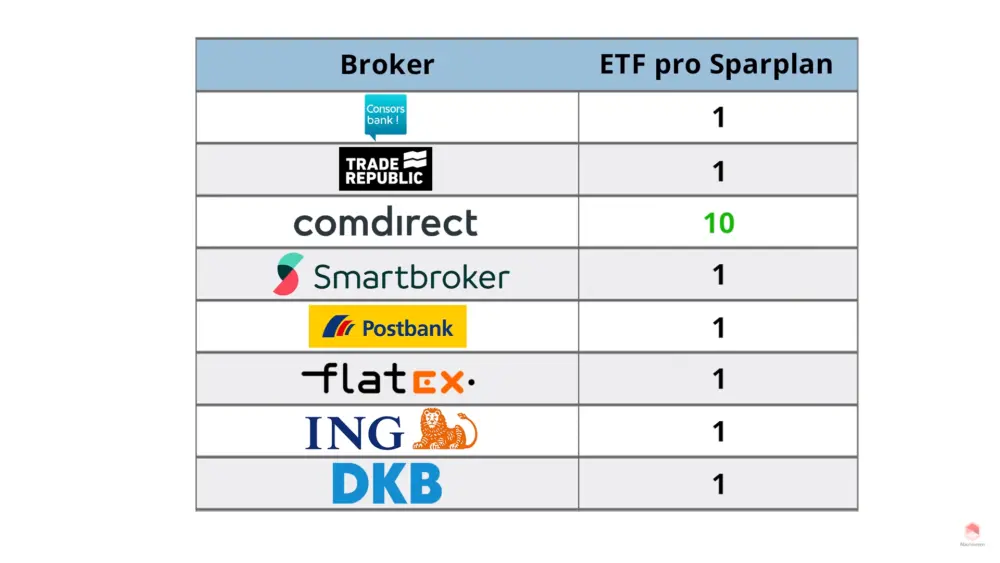

Wenn es um die Anzahl der ETFs pro Sparplan geht, ist die Comdirect am interessantesten, weil man dort bis zu 10 verschiedene ETFs in einen Sparplan packen kann. Das ist sehr bequem, wie ich in der Vergangenheit festgestellt habe. Bei den anderen ist es leider nur möglich, einen ETF in einen Sparplan zu stecken. Teilweise ist das Interface in diesem Bereich nicht perfekt. Im Bereich Service und Interface ist für mich die Comdirect tatsächlich am schönsten bzw. besten.

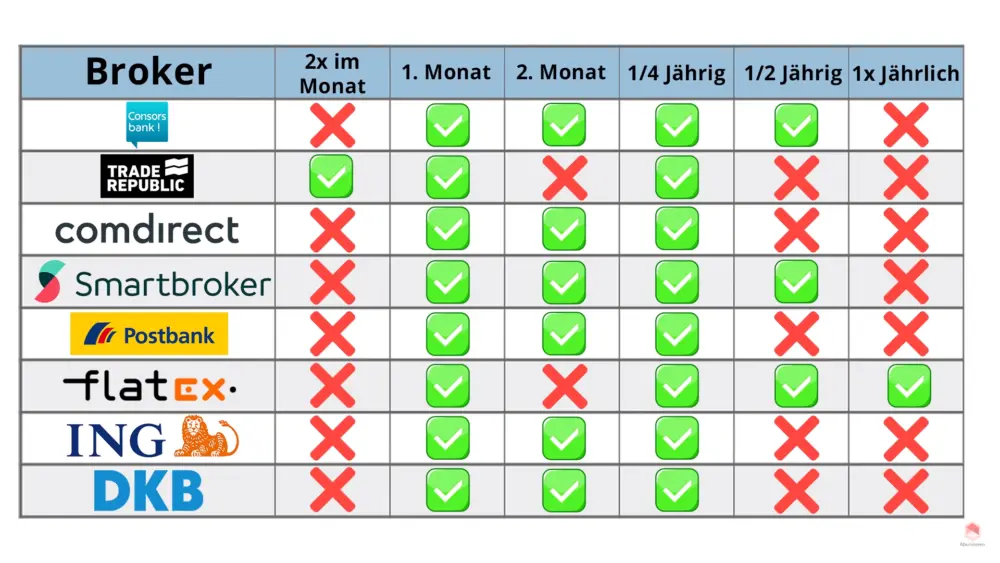

Ein weiterer wichtiger Punkt sind die Ausführungsintervalle. Dort gibt es auch einige Unterschiede. Bei allen Anbietern kann man auf jeden Fall monatlich, sowie vierteljährlich besparen. Bei manchen Anbietern gibt es noch die halbjährliche, jährliche oder zweimonatige Möglichkeit. Bei Trade Republic ist es sogar zweimal im Monat möglich. Hier gibt es viele Spezifikationen, da muss man schauen, was zur Strategie passt. Gegebenenfalls sind die Sparraten monatlich zu klein. Dann muss man das es zweimonatlich ausführen. So habe ich es ja auch bei der 250€ Sparplan Offensive gemacht. Ich denke mal für Anfänger sind die monatlichen Sparraten am Anfang erstmal am interessantesten.

Welcher Anbieter passt am besten zu dir?

Du siehst, die Anbieter sind soweit gut aufgestellt und bieten ein umfangreiches Angebot bei vergleichsweise geringen Kosten. Wie gehst du am besten vor, um den passenden Anbieter für dich herauszufinden? Am Ende kommt es wie bereits erwähnt auf dein Ziel bzw. deine Strategie an, aber auch wie hoch die Sparraten sind. Deswegen gehe ich persönlich nach folgendem Schema vor:

- Zuerst schaue ich mir an, was meine Strategie ist.

- Im nächsten Schritt schaue ich, welche und wieviele ETFs diese Strategie einfach und effizient abbilden können.

- Weiß ich, welche ETFs das sind, die ich besparen möchte, kann ich mir im Sparplan Angebot der einzelnen Anbieter anschauen, ob sie überhaupt diese ETFs haben. Hier fallen ggf. schon einige Broker raus, weil sie einfach nicht die ETFs im Angebot haben.

- Dann fokussiere ich mich als nächstes auf die Kosten. Also welche Kosten entstehen bei meinen Sparraten für die jeweiligen ETFs?

Schauen wir uns dazu konkret einmal zwei Beispiele an:

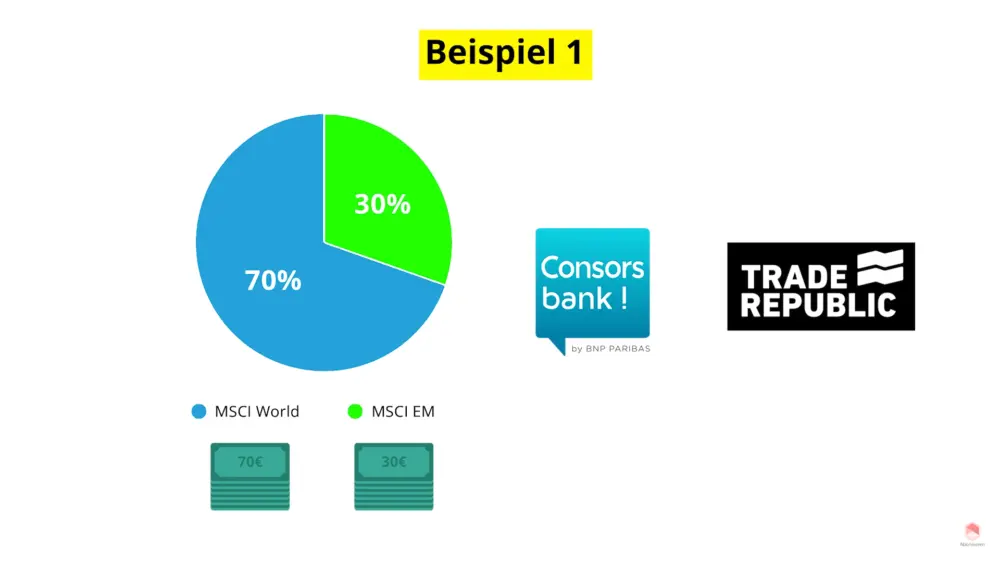

Beispiel 1

Wir haben ein Einsteiger Portfolio mit zwei ETFs. Den MSCI World besparen wir mit 70€ und den MSCI Emerging Markets mit 30€. Hier sind die prozentualen Gebühren definitiv noch besser. Oder man sucht sich gleich einen kostenlosen Sparplan. Hier eignet sich die Consorsbank oder Trade Republic sehr gut, weil man hier kaum bis keine Kosten hat und ein sehr gutes Angebot.

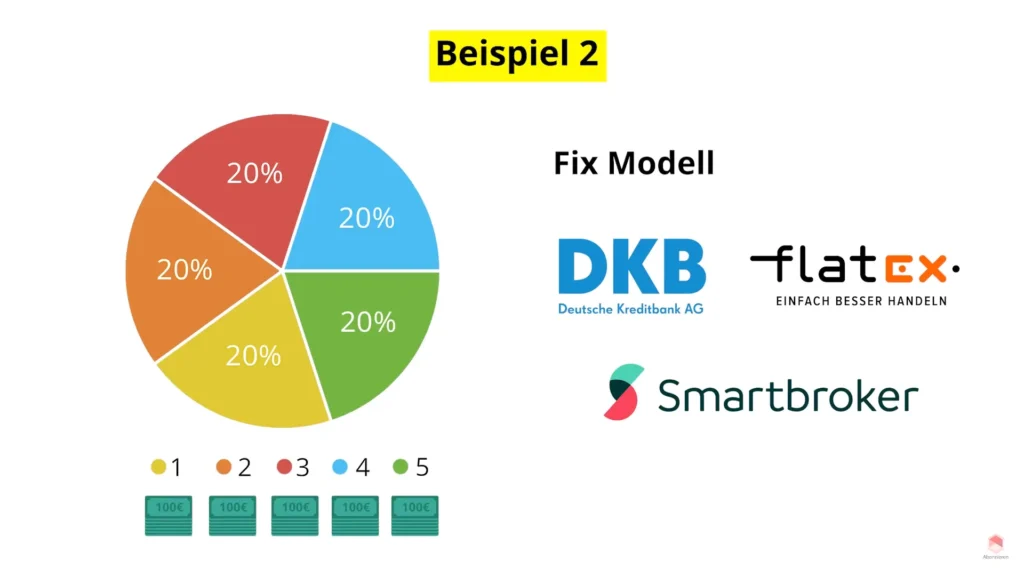

Beispiel 2

Ein Fortgeschrittenen-Portfolio mit 5 ETFs. Die Sparsumme beträgt mindestens 100€ und größer. Dann kann es schon mehr Sinn machen, auf die fixen Kostenmodelle umzuspringen. Das wären z.B. die DKB oder Smartbroker. Wenn du exotischere ETFs benötigst, kann es Sinn machen auf FlatEx zu setzen.

Wie das bei mir persönlich aussieht und was meine Sparraten sind, kannst du in diesem Video anschauen. Dort kannst du sehen, welche und wieviele Depots ich nutze. Aber auch, wie ich die ganzen Kosten einsparen konnte, indem ich die Broker gewechselt habe.

ETF Sparplan Vergleich – Fazit

Am Ende können wir folgendes festhalten: Als Anfänger ist ein einzelnes Depot vollkommen ausreichend. Ich selbst habe mit nur einem Depot bei der Comdirect gestartet. Auf der anderen Seite kann es natürlich für Fortgeschrittene Sinn machen, mehrere Depots zu eröffnen, um die Strategie möglichst kostengünstig abzubilden.

Talerbox Tipp

Leider sind diese kostenlosen Sparplan Angebote oft zeitlich begrenzt. Deswegen sollte man sein Depot nicht nur an diesem Faktor auswählen. Ansonsten nimm dir natürlich die Zeit, den passenden Anbieter für dich zu finden, aber mache keine Raketenwissenschaft daraus. Jetzt solltest du wissen, wie du den besten Broker für dich findest.

Welcher Broker passt am besten zu deinen Bedürfnissen und deiner Strategie? Schreib mir gerne deine Meinung in die Kommentare!

Mehr zum Thema: Depotwechsel Prämie

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie