Meine ETF Analyse – 5 praktische Tipps

Heute will ich dir zeigen, wie ich meine ETFs analysiere und wie du ganz einfach eine ETF Analyse machen kannst. Nach dem Lesen des Artikels solltest du auf jeden Fall mehr Selbstvertrauen haben, um eigene Investments tätigen zu können, ohne dich dabei unsicher zu fühlen. Darum zeige ich dir ein paar praktische Tipps zur ETF Analyse, die du wissen solltest, bevor du einen ETF kaufst. Deswegen untersuchen wir heute einen DAX ETF und wollen genauer reinsehen, was dabei das Risiko ist.

Diesen Beitrag über „ETF Analyse“ kannst du dir hier auch als Video ansehen:

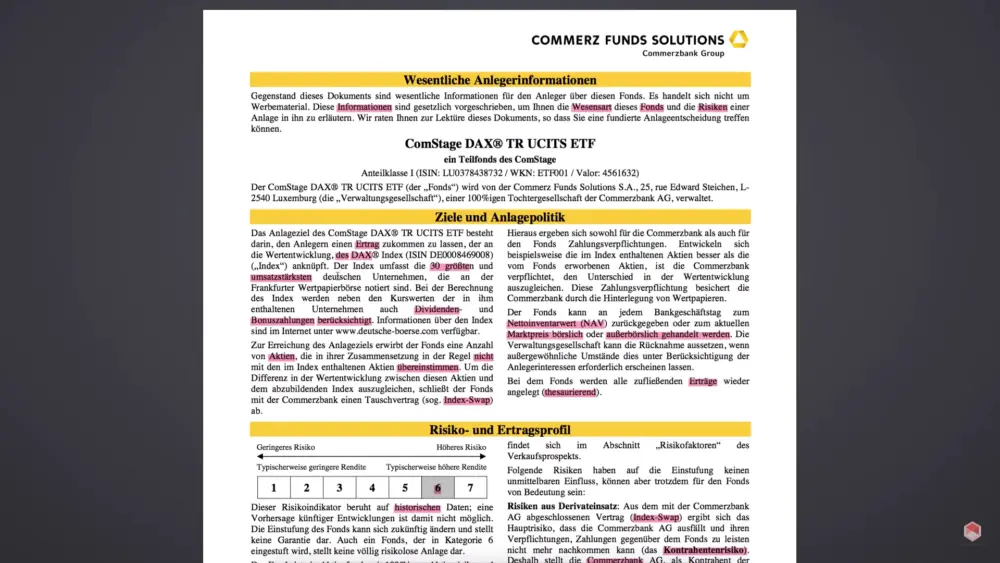

Die wesentlichen Anlegerinformationen

Schauen wir uns das Verkaufsprospekt etwas genauer an. Du kannst es dir einfach herunterladen. Es umfasst knapp 600 Seiten, die wir jetzt Schritt für Schritt durchgehen. Nein, Spaß beiseite, das werden wir natürlich nicht tun. Das würde das Konzept des „Keep it Simple“ völlig sprengen. Wahrscheinlich bräuchten wir auch 10 Anwälte und 5 Mathematiker, um alles zu verstehen. Ein Kollege von mir muss das immer durchlesen, um Fehler zu finden. Er sagt, dass immer noch Fehler darin zu finden sind, weil es einfach zu viele Seiten sind.

Deswegen schauen wir uns die wesentlichen Anlegerinformationen an.

Dieses PDF enthält wichtige Anlegerinformationen, die uns helfen sollen zu entscheiden, ob dies der richtige ETF für uns ist. Zunächst müssen wir unser Anlageziel definieren. Ich beabsichtige beispielsweise, einen ETF-Sparplan zu erstellen, der in den DAX investiert, und habe dafür eine bestimmte Strategie entwickelt.

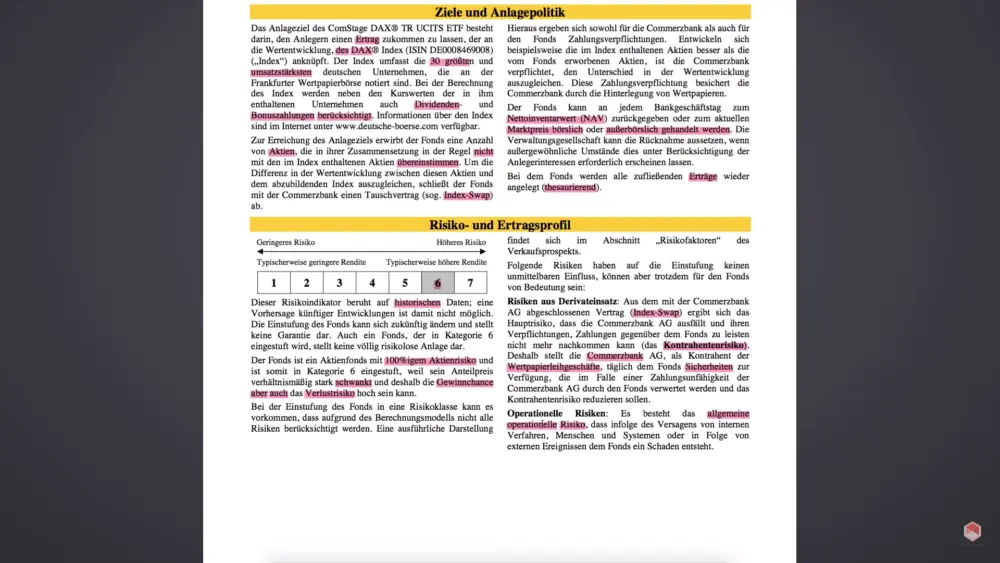

Bei der Analyse des ETFs muss ich zuerst überprüfen, ob dieser tatsächlich in den DAX investiert. Laut den Informationen zu Zielen und Anlagepolitik investiert der ETF in die 30 größten und umsatzstärksten Unternehmen Deutschlands und berücksichtigt Dividenden sowie Bonuszahlungen – genau das, was ich suche.

Dann ist die Frage, wie der DAX repliziert wird. Hierbei handelt es sich nicht um den Kauf von Aktien im eigentlichen Sinne, sondern um einen SWAP. Die Details dazu habe ich in einem Video erklärt.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen

Ganz kurz zusammengefasst: Hier werden nicht die Aktien direkt gekauft, sondern es findet ein Tauschgeschäft mit der Commerzbank statt, wo einfach nur die Entwicklung des Index getauscht wird.

Das Dritte ist, dass der Fonds an jedem Bankgeschäftstag zurückgegeben werden kann. Das bedeutet, dass er auch liquide ist. Wir haben also keinen Fonds, aus dem wir nicht mehr rauskommen. Das ist auch sehr gut und ist mir wichtig. Ansonsten sehen wir, dass er thesaurierend ist. Also dass die Erträge, die durch die Dividenden entstehen wieder reinvestiert werden.

Zum Risiko: Wie hat sich das Risiko entwickelt bzw. was ist der mögliche Ertrag von diesem ETF? Hier sieht man, dass er Risikoklasse 6 ist, also ein sehr hohes Risiko. Das ist verbunden damit, dass es Aktien sind, in die wir investieren. So können sehr große Schwankungen und Wertverluste entstehen.

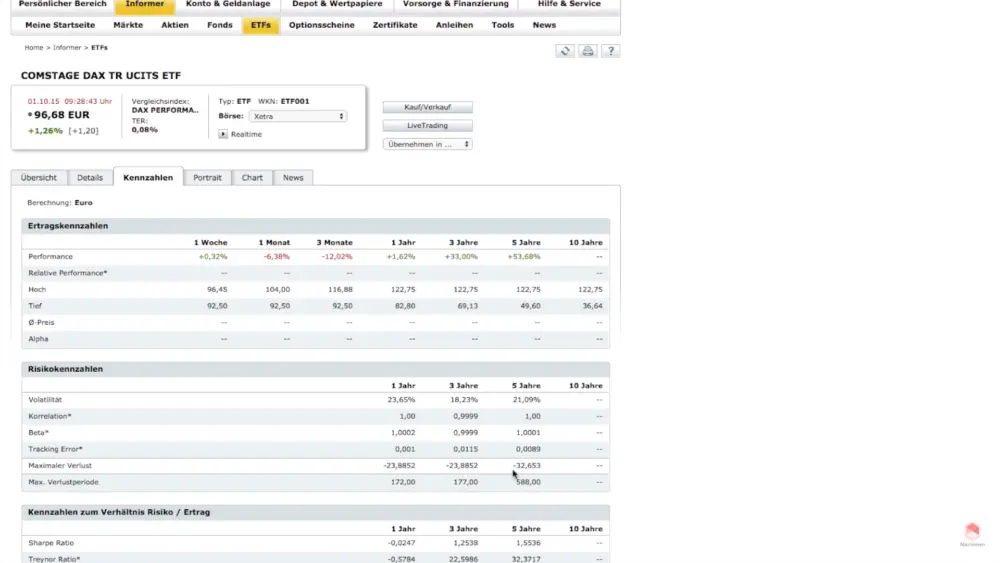

Beim Broker kann man sehen, was der maximale Verlust seit 1, 3, 5 und 10 Jahren war. Der maximale Verlust war mal 32%. Das hat er maximal verloren. Zusätzlich können wir auch sehen, was er für eine Performance gemacht hat: 53% plus in diesen 5 Jahren. So können wir ungefähr einschätzen, wie hoch unser Risiko ist. Bzw. welches Risiko zu erwarten ist aus der Historie. Das kann natürlich nicht auf die Zukunft projiziert werden.

Die Risiken

Dann haben wir Risiken aus dem Derivate Einsatz. Sprich wir haben ein Kontrahentenrisiko. Wenn unser Tauschpartner, der uns die Abbildung des Index gibt, ausfällt. Gegen diesen Ausfall sind aber Sicherheiten hinterlegt. Also die Commerzbank hat Sicherheiten in Form von Aktien hinterlegt, die bei Zahlungsausfall liquidiert werden können. Wir würden dann daraus bezahlt werden.

Hinweis

Ferner gibt es außerdem noch operationelle Risiken. Das höre ich auch immer von einem anderen Kollegen, der im Risikomanagement arbeitet. Dass irgendwelche Trader oder Systeme ausgefallen sind. Oder ein Bänker gibt mal statt 100€ dann 1.000€ ein. Dass dann teilweise der Handel ausgesetzt werden muss. Dieses menschliche Versagen ist auch immer noch ein Risiko, was man im Kopf haben muss. Auch wenn es bei ETFs sehr minimal ist, weil dort aktiv keine Menschen handeln.

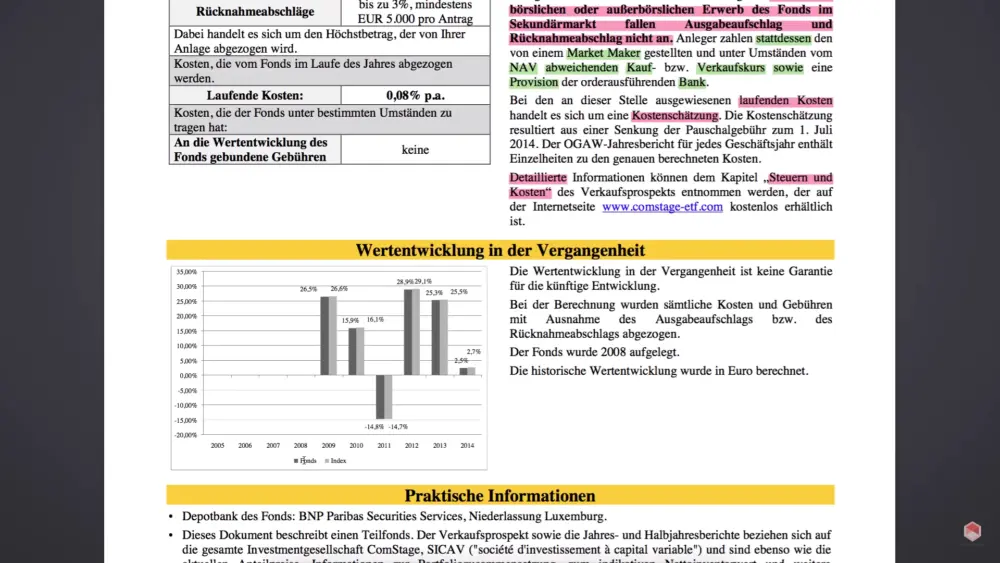

Wie sieht das aus mit den Kosten?

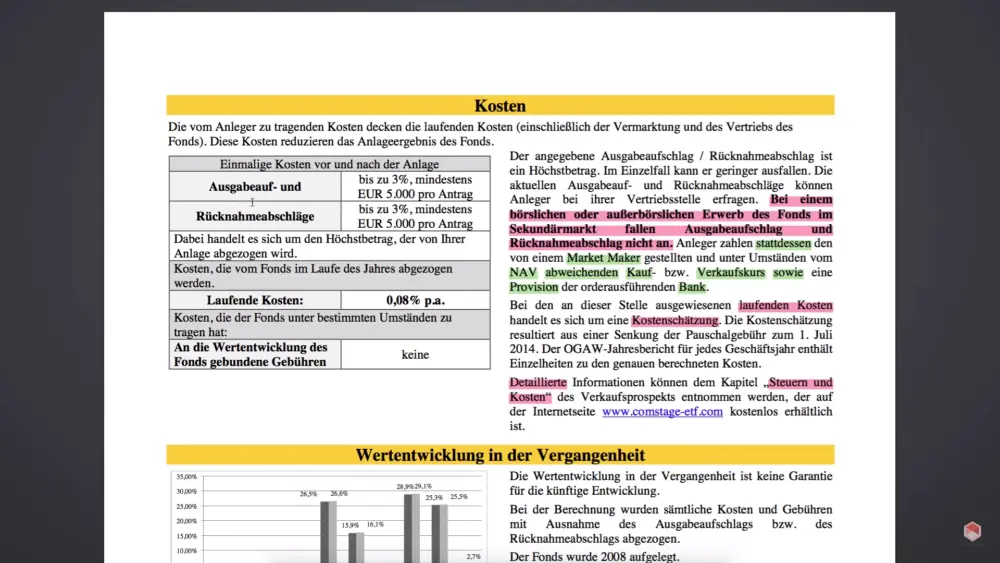

Hier wird erwähnt, dass ein Ausgabeaufschlag oder ein Rückgabeaufschlag von 3% anfällt. In einem früheren Video hatte ich erläutert, dass dies bei einem ETF normalerweise nicht vorkommt. Warum also die Erwähnung? Diese Kosten entstehen, wenn der Kauf über die reguläre Hausbank und nicht direkt über die Börse erfolgt. Es wird deutlich gemacht, dass beim Erwerb des Fonds auf dem Sekundärmarkt, ob an der Börse oder im außerbörslichen Handel, keine solchen Aufschläge berechnet werden. Somit trägt jeder, der über seine Hausbank kauft und die 3% Gebühr entrichtet, selbst die Verantwortung dafür.

ACHTUNG

Sprich wir wollen 10.000€ investieren und davon werden 3% abgezogen. Das sind 300€ und wir investieren nur noch 9.700€. Wenn wir dann die 9.700€ direkt wieder zurückgeben wollten, würden nochmal 3% bzw. 291€ anfallen. Nehmen wir an, dass wir das innerhalb einer Minute tun würden, hätten wir nur noch 9.400€. Und das ohne irgendetwas zu machen. Darauf müssen wir aufpassen. Wir können diese Kosten umgehen, wenn wir das über die Börse kaufen.

Wie wir den ETF dann explizit kaufen und diese Gebühren nicht zahlen, zeige ich dir im nächsten Video:

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenWie hoch sind jetzt die tatsächlichen Kosten?

In unserer ETF Analyse sehen wir, dass die laufenden Kosten bei 0,08% liegen. Diese werden auch TER genannt. TER steht für Total Expense Ratio, quasi die Gesamtkosten. Diese beinhalten die laufenden Kosten und sind eine Schätzung basierend auf dem letzten Jahr. Sie können sich auch ändern.

Hinweis

Was dort nicht beinhaltet ist, sind die Transaktionskosten. Es können also noch Transaktionskosten entstehen, wenn der ETF die Swap-Geschäfte tätigt. Also wenn eine Aktie beliehen oder eine Aktie gekauft wird. Wenn dort Gebühren entstehen, werden diese noch mal auf die laufenden Kosten drauf gerechnet. Es wird nicht exorbitant sein, man sollte die Kosten aber im Kopf haben.

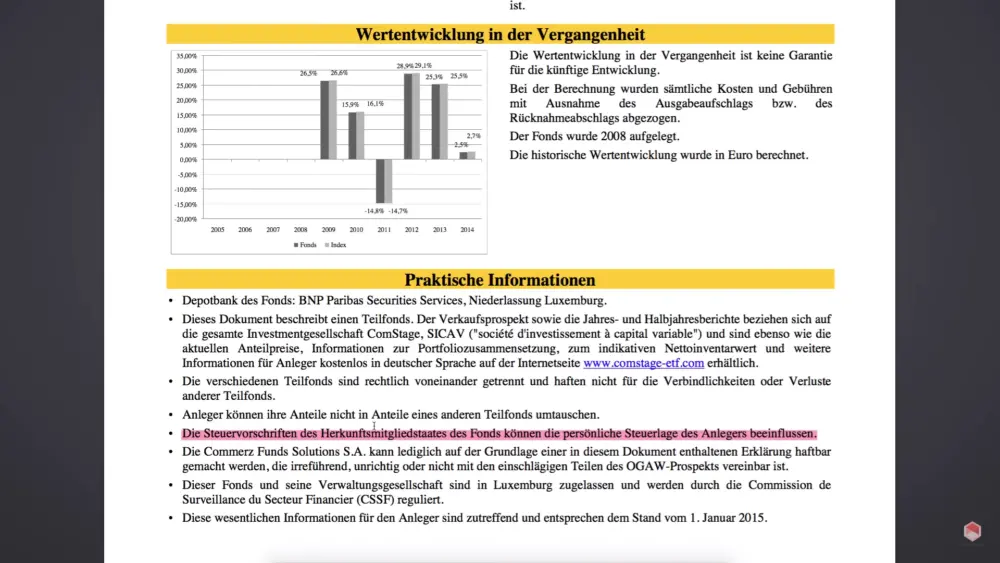

Als nächstes die Wertentwicklung in der Vergangenheit. Wie wurde denn der DAX abgebildet? Hat der ETF es geschafft, ihn gut abzubilden? Oder gab es dabei einen sog. Tracking Error. 26,5% hat unser Fonds als Rendite erwirtschaftet und der Index 26,6%. Der Tracking Error beträgt demnach 0,1%. Auch wenn der ETF synthetisch erzeugt wird, gibt es immer kleine Errors. Jedoch sind sie so nah wie möglich dran. Wichtig ist dabei zu wissen, dass die Wertentwicklung in der Vergangenheit keine Garantie für zukünftige Entwicklung ist. Man kann nicht auf die Zukunft schließen.

Die Steuervorschriften

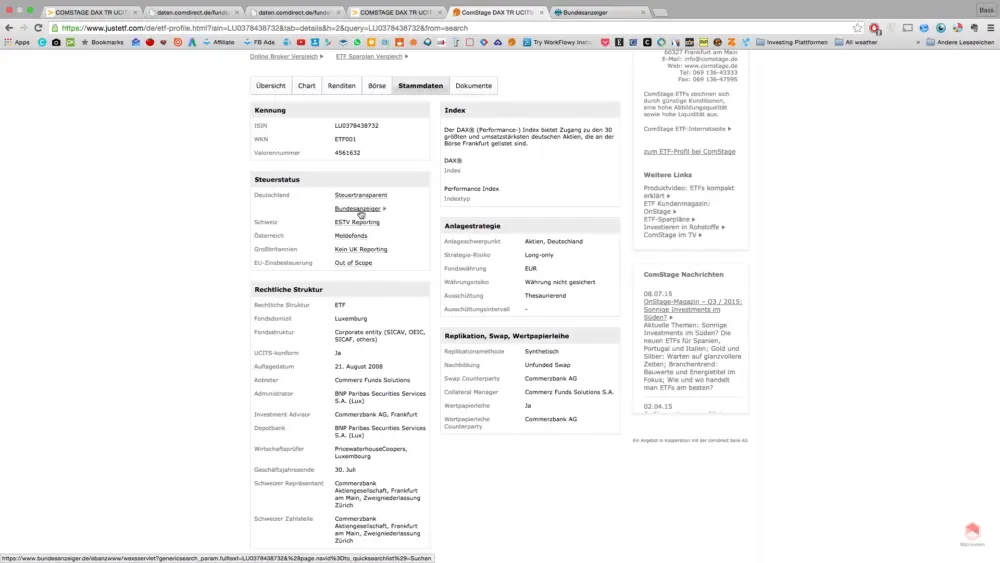

Dieser ETF ist thesaurierend. Er behält die Gewinne ein und ist in Luxemburg beheimatet. Jetzt ist es so, dass wir hier aufpassen müssen. Da es zu Problemen kommen kann, wenn die Dividenden nicht versteuert werden. Dass sie quasi doppelt besteuert werden. Aber hier ist es nicht so, weil alle ETFs der Comdirect steuertransparent sind. Sie geben die Daten direkt an den Fiskus weiter und wir haben damit keine Probleme. Das kannst du auch auf justETF sehen.

Hier kannst du sehen, dass der ETF steuertransparent ist. Was bedeutet das? Der ETF gibt alles ordnungsgemäß weiter und uns entsteht kein Steuernachteil.

Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

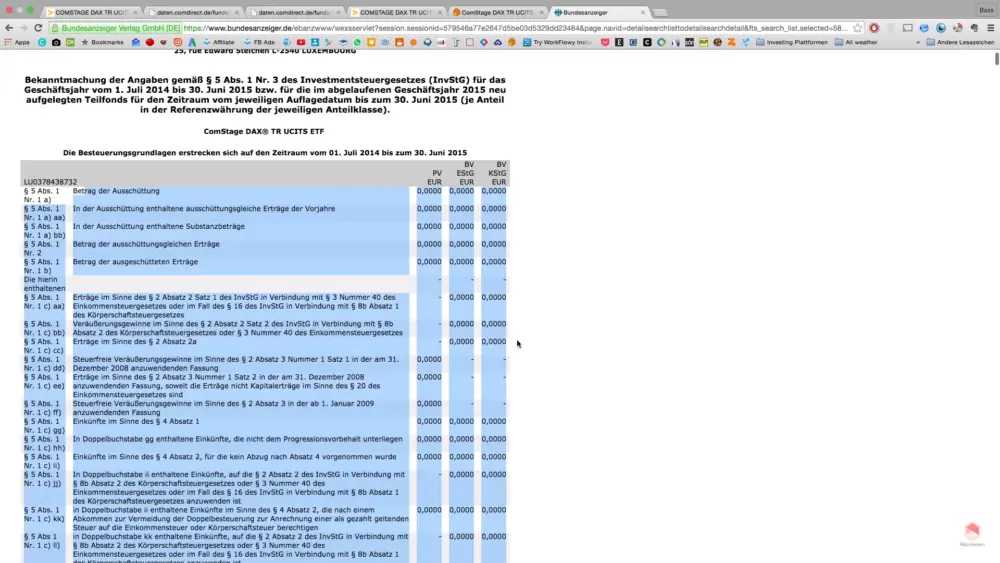

Man könnte jetzt im Bundesanzeiger noch genauer nachschauen. Dort gehen wir auf die Bekanntmachung des letzten Jahres für das Geschäftsjahr. Dort sehen wir schon, dass der Comstage DAX ETF keine Betragausschüttung hat und wir damit keine Probleme haben. Generell noch der Hinweis, ich bin kein Steuerberater und kann hier nicht alles rechtssicher machen. Bei Fragen kannst du die Depotbank immer fragen, die hilft dir gerne dabei.

So funktioniert bei mir die ETF Analyse. Du kannst das jetzt einfach mit deinen eigenen ETFs nachmachen. Welche Tipps hast du zur ETF Analyse? Schreib mir das gerne in die Kommentare!

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie