Meine Mintos Erfahrungen: seriöser p2p Kredit Anbieter mit 12% Rendite?

Eine Kreditplattform, bei der die Anleger im Durchschnitt gut 12 Prozent Rendite haben sollen und bei der viele Kredite sogar noch besichert sind. So bewirbt Mintos sein eigenes Angebot – was ja fast zu schön klingt, um wahr zu sein. Trotzdem hat mich der Anbieter mehr als neugierig gemacht und ich habe angefangen, in Mintos p2p Kredite zu investieren. Meine Mintos Erfahrungen, so wie Tipps und Tricks möchte ich euch in diesem Beitrag etwas näher bringen. Am Ende wisst ihr, wie ihr mit Krediten Geld verdienen könnt und ob Mintos wirklich so eine attraktive Anlagemöglichkeit ist. Zudem will ich euch an einem konkreten Erfahrungsbericht zeigen, wie ihr euch bei Mintos anmelden könnt und in Kredite auf dieser Plattform investieren könnt.

Diesen Beitrag über „Mintos Erfahrungen“ kannst du dir hier auch als Video ansehen:

Was sind p2p Kredite?

Selbstverständlich weiß nicht jeder, was ein p2p-Kredit ist, weshalb ich euch zunächst erklären möchte, worum es sich dabei handelt. p2p steht hier für Peer-to-Peer-Credit (Person-zu-Person-Kredit). Das bezeichnet Kredite, die direkt von Privatpersonen an Privatpersonen als Privatkredite vergeben werden – ohne dass ein Finanzinstitut der Vermittler ist.

Ein Beispiel: wir, der Anleger, haben Geld, welches wir irgendwo investieren möchten. Doch ein Tagesgeldkonto gibt uns zu wenig Rendite, weswegen wir uns eine attraktive Anlage als Alternative suchen. Es gibt also die eben genannten Kreditplattform, wo Kreditnehmer Kredite aufnehmen können. Wenn wir als Anleger jetzt ein interessantes Kreditobjekt auf dieser Plattform gefunden haben, können wir in dieses direkt investieren und das Geld gelangt ohne Umwege zum Kreditnehmer.

Dieser muss dieses dann mit Zinsen zurückgezahlt werden. Das funktioniert durch ein sogenanntes Annuitätendarlehen (konstante Rückzahlungen), welches anteilig über die Laufzeit zuzüglich Zinsen an uns – den Kreditgeber – zurückgezahlt wird.

Meine Mintos Erfahrungen mit p2p-Krediten

Meine persönlichen Mintos Erfahrungen mit p2p-Krediten sind bisher ausgesprochen positiv. Für das Verleihen von Geld gibt es auf dem Markt nur noch geringe Zinsen. Einige Banken arbeiten bereits mit Minuszinsen. Das bedeutet, dass das Geld auf deinem Konto jeden Tag weniger Wert wird. Das möchte ich, genau so wie du, natürlich vermeiden und habe deshalb unter Anderem in p2p-Kredite investiert. Das Ziel ist schließlich, dass sich das Geld möglichst passiv vermehrt und genau diese Chance habe ich bei Mintos gesehen und ergriffen. Nicht nur meine persönlichen Mintos-Erfahrungen, sondern auch die vieler anderer als Anleger sind deshalb positiv.

Hinweis

Der Grund: auf dieser Plattform werden sehr gute Renditen erzielt. Diese übersteigen nicht nur den Verdienst klassischer Kreditvergabe, sondern auch den von nahezu allen Spareinlagen.

Aus diesem Grund kann die Investition in einen Mintos-p2p-Kredit eine sehr gute Geldanlage sein. Sie zahlt sich durch einen hohen Zinssatz bei gleichzeitiger hoher Sicherheit aus.

Weshalb sollte ich Personen Geld leihen, die ich nicht kenne?

Diese Frage stellen sich vermutlich viele Leute und auch ich war am Anfang skeptisch. Negative Erfahrungen im Zusammenhang mit dem Verleihen von Geld an unbekannte Personen gibt es leider auch bei p2p-Plattformen im Internet. Das hängt zum Teil allerdings mit den angewandten Strategien zusammen. So kann es also durchaus vorkommen, dass manche Kredite ausfallen.

ACHTUNG

Wer alles in einen einzigen p2p-Kredit investiert, kann bei einem Kreditausfall im schlimmsten Fall sein gesamtes Investment verlieren. Das Aufteilen der Investment-Summe auf mehrere Kredite macht also Sinn und verringert das Risiko.

Wie bei fast allen Investments gilt also auch hier: diversifiziere unbedingt in mehrere unterschiedliche Kredite. Das bestätigen auch Mintos Marketplace Erfahrungen, die man im Internet finden kann. Behalte das unbedingt im Kopf, denn du möchtest dein investiertest Geld auf keinen Fall in den Sand setzen. Schon gar nicht, wenn du deine ersten Gehversuche mit p2p-Krediten machst.

Mintos Bewertung der Darlehensanbahner

Mitunter kommt es bei manchen p2p-Plattformen leider in seltenen Fällen zu fragwürdigem Handeln. Das ist schlecht für die Plattform, weshalb bei Mintos ganz besonders auf professionelles Arbeiten auf höchster Ebene geachtet wird. Mintos arbeitet also sehr gewissenhaft. Das habe ich vor meinem ersten Investment recherchiert und bisher auch persönlich so erlebt. Der Austausch mit Bekannten, die ebenfalls in Mintos investieren bestätigt das sogar ein weiteres Mal. Als wichtiger Punkt sei hier auch erwähnt, dass die Anleger mit den Auszahlungen bei Mintos sehr gute Erfahrungen gemacht haben. Man kann darauf vertrauen, dass man sein Geld gemäß der Kreditabwicklungsbedingungen wieder ausbezahlt bekommt.

Kreditausfälle minimieren – ein Kurzüberblick

Geld an Personen zu verleihen, die man nicht kennt, ist immer mit einem gewissen Risiko verbunden. Möglicherweise existieren sie gar nicht, sondern treten unter falscher Identität auf. Oder aber sie wollen das Geld einfach nicht zurückzahlen. Diese banalen Risiken schließt Mintos durch simple Kontrollen aus. Es gibt aber noch verschiedene Möglichkeiten, Kreditausfälle zu minimieren. So werden bei Mintos beispielsweise keine Kredite vergeben, wenn bekannt wird, dass der Antragsteller in der Vergangenheit seinen Zahlungsverpflichtungen in anderen Bereichen nicht nachgekommen ist. Darüberhinaus ist das Einholen von Sicherheiten ein sehr wichtiger Aspekt für die Bewilligung eines Darlehens – ähnlich wie bei einer normalen Bank. Mintos sorgt für die höchstmögliche Qualität und möchte vermeiden, dass es negative Erfahrungen bei den Anlegern gibt. Das ist sicherlich ein Hauptgrund für den Erfolg dieser Plattform. Obwohl es im Vergleich zu anderen Anlageformen hohe Zinssätze gibt, weil auch das Risiko in Summe auch etwas höher ist, gilt: wenn die Anleger und die Kreditnehmer langfristig profitieren, ist das auch für das Geschäft von Mintos gut. Du kannst hier also auf eine positive Rendite setzen.

Hinweis

Mintos sichert durch gesichterte Kredite diese Risiken zu einem Großteil ab. Zudem bietet man bessere Renditen als die bekannten deutschen Plattformen, weshalb ich euch diese Seite nun einmal an einem Beispiel näher erläutern will.

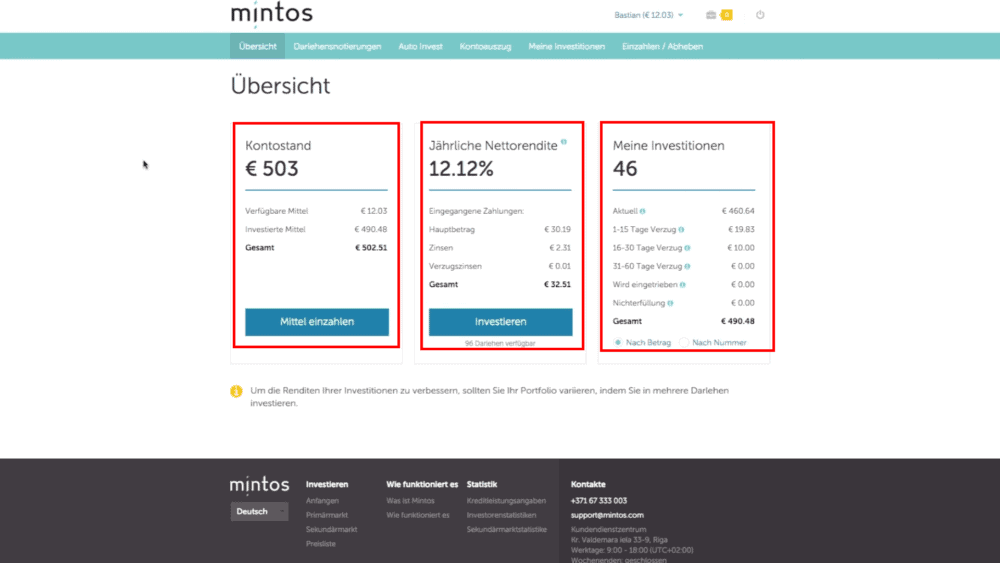

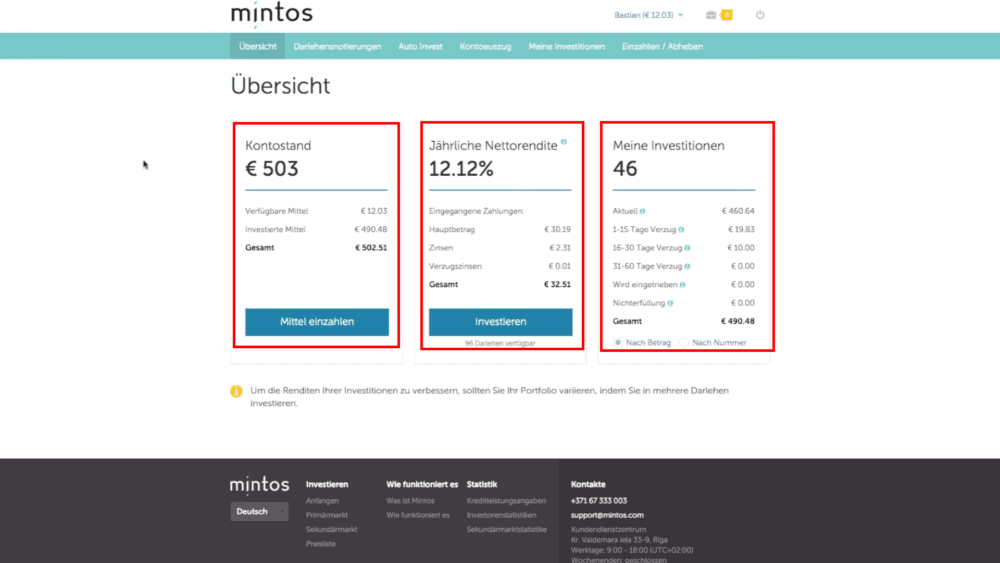

Hier seht ihr nun direkt Mintos Plattformübersicht. Angezeigt werden hier Kontostand, jährliche Nettorendite, sowie die bereits getätigten Investitionen.

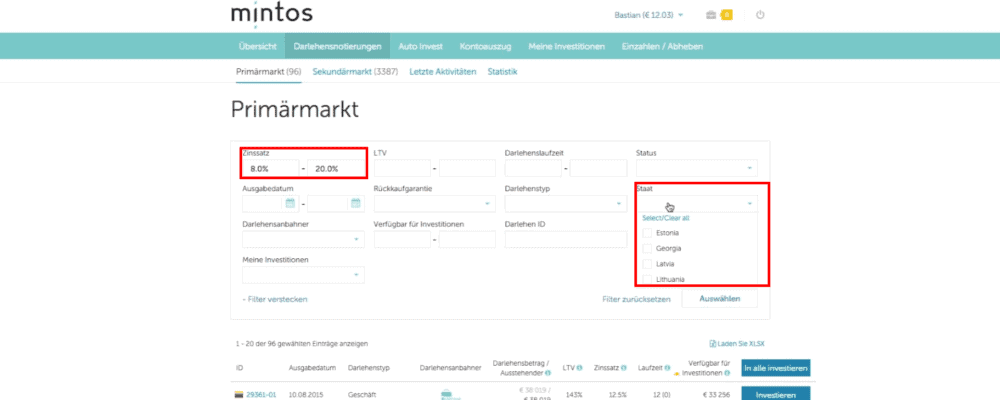

Mintos wirbt mit einer Nettorendite von 11,71 Prozent. Zuerst schauen wir uns an, welche Renditen überhaupt möglich sind. Die verfügbaren Zinssätze reichen von acht bis 20 Prozent und sind so hoch, da nicht in Deutschland, sondern in Lettland, Estland, Litauen und Georgien investiert wird. Diese Länder bieten generell höhere Zinsen als Deutschland und dadurch folgt eine höhere Rendite. Meine eigenen Mintos Erfahrungen sind ebenfalls sehr positiv, mit einer Rendite von 12,12% Rendite pro Jahr.

Die Sicherheit der Kredite auf der Mintos-Plattform

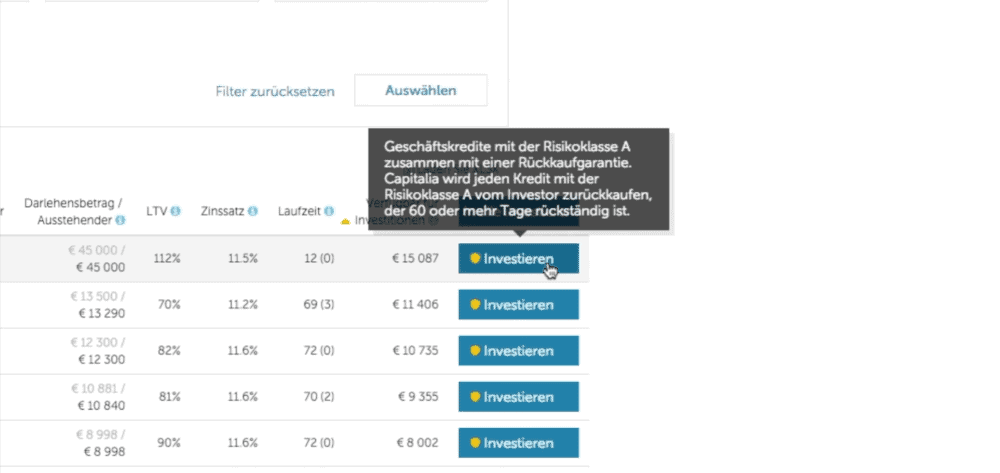

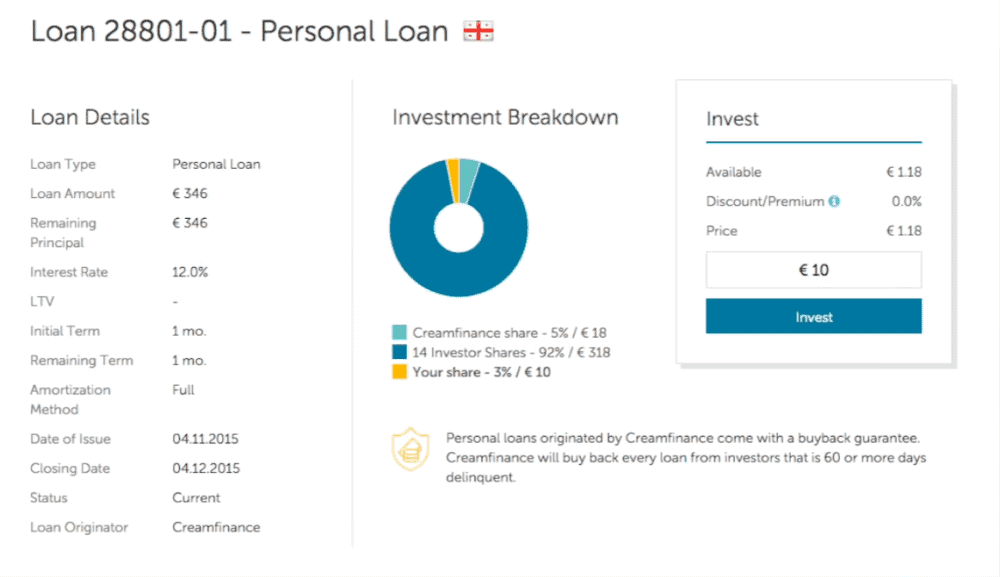

Ein immens wichtiges Thema ist die Sicherheit, wie meine Erfahrungen zeigen. Mintos wirbt mit besicherten Krediten – Autos, Immobilien und Rückkaufgarantien gelten als Sicherheit. Rückkaufgarantien sind mit einem gelben Schild markiert. In meinem Beispiel steht, dass ein Geschäftskredit der Risikoklasse A eine solche Rückkaufgarantie hat, wenn der Kreditnehmer 60 Tage lang nicht zurückzahlt. Sollte dieser Fall eintreten, dann kauft Mintos den Kredit zurück. Ich habe mit Mintos noch nicht die Erfahrung gemacht, dass ein Kredit ausfällt bzw. zurück gekauft werden musste.

Die Mintos Marketplace Erfahrungen sind auch in Bezug auf die Sicherheit durchweg positiv. Kunden, die keinerlei Sicherheiten hinterlegen können und bereits bei anderen Kreditinstituten abgewiesen wurden, bekommen diesen Erfahrungen nach keinen Kredit. Darüber hinaus werden nicht alle Sicherheiten akzeptiert. Es wird darauf geachtet, dass die Sicherheiten den Wert des Kredites vernünftig abdecken und im Worst-Case einfach zu Geld gemacht werden können. Die Kreditnehmer möchten einen Zahlungsausfall unbedingt vermeiden. Wer verliert schon gerne sein Auto oder gar seine Wohnung oder sein Haus? Trotzdem gibt es bei dieser Anlage keine hundertprozentige Garantie, weshalb schlaues Investieren besonders belohnt wird. Mit einer guten Strategie wirst du langfristig auf jeden Fall eine höhere durchschnittliche Rendite erzielen können.

Der LTV-Wert

Der LTV (Loan to value)-Wert ist der Beleihungssatz. Wenn ein Kreditnehmer zum Beispiel ein Auto finanzieren möchte, welches 5000 Euro wert ist, und er einen Kredit von 2500 Euro aufnimmt, bei dem das Auto als Sicherheit angegeben wird, beträgt der Beleihungswert 50 Prozent. Sollte der Kreditnehmer nun das Geld nicht zurückzahlen, wird das Auto liquidiert (verkauft) und wir bekommen unser Geld zurück. Meine Mintos Erfahrungen zeigen, dass der LTV-Wert nicht über 80% liegen sollte, um keine zu großen Risiken einzugehen.

Daily-Loans

Daily-Loans sind sogenannte Verbraucherkredite, die nur eine einmonatige Laufzeit haben. Diese werden an den Kreditnehmer ausgegeben und mit einer jährlichen Rendite von teilweise bis zu 100 Prozent pro Jahr gibt es hier eine sichere Rendite von 12 Prozent. Die Diskrepanz des Zinses, den wir bekommen, und dem, den die Plattform nimmt, ist die Verdienstmöglichkeit von Mintos. Wir geben quasi das Kapital, damit aus diesem mehr Geld gemacht werden kann und dann mehr Daily-Loans ausgegeben werden können.

Mintos finanziert selbst vor

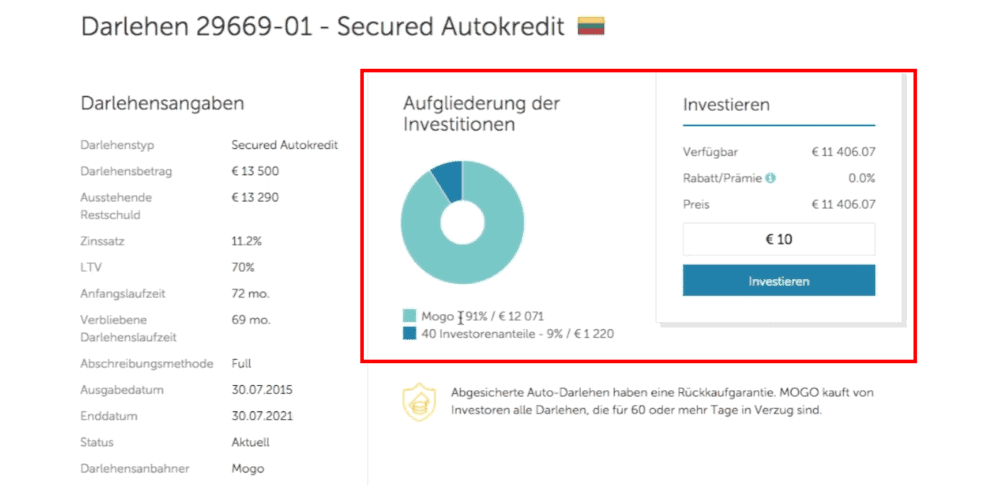

Ein weitere Vorteil dieser Plattform ist, dass Mintos* bzw. deren Anbieter wie Mogos die Kredite selbst vorfinanzieren. Man gibt maximal 95 Prozent des Kredits für die Benutzer frei und ist so immer zu fünf Prozent selbst involviert. Der Vorteil: so entsteht kein Interessenkonflikt und es landen keine Ramschkredite auf dem Markt. Außerdem sind die Projekte so am Anfang direkt vorfinanziert und man bekommt ab dem ersten Moment Zinsen. In meinem Beispiel hält Mogos zwar noch 91% des Kredits, dieser wird aber stetig verkauft.

Zudem ist es möglich, schon ab 10 Euro zu investieren. Das ist sehr gut, da man so am Anfang nicht ganz so viel Investitionskapital braucht und einzelne Ausfälle nicht zu stark ins Gewicht schlagen.

Geld einzahlen/abheben & Gebühren

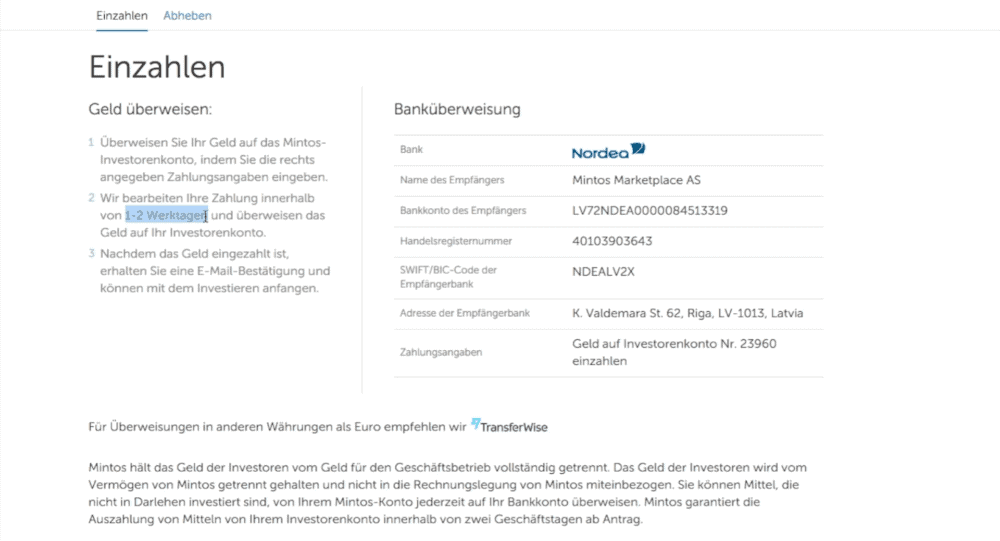

Meine persönlichen Erfahrungen mit Mintos sind hierzu ganz klar positiv. Es ist problemlos möglich, Geld auf das Kreditkonto einzuzahlen und abzuheben und das Einzahlen/Abheben geht sehr schnell. Die Einzahlung und die Auszahlung hat jeweils nur einen Werktag in Anspruch genommen. Was sehr beachtlich ist, wenn man bedenkt, dass das Geld auf einem Konto in Lettland liegt. Die Gebühren betragen zudem auf dem Primärmarkt derzeit 0% (es ist also kostenlos) und auf dem Sekundärmarkt ein Prozent des Verkaufswertes.

Ein weiteres interessantes Detail der „Mintos Auszahlung Erfahrungen“: es ist möglich, bei fast allen Geldautomaten in Europa und weltweit eine Auszahlung vornehmen zu lassen. Dies gilt nicht nur für Länder, die den Euro haben, sondern auch in Ländern mit Fremdwährungen. Der Kunde profitiert sogar davon, dass er keinerlei Gebühren für diesen Service von Mintos zahlen muss.

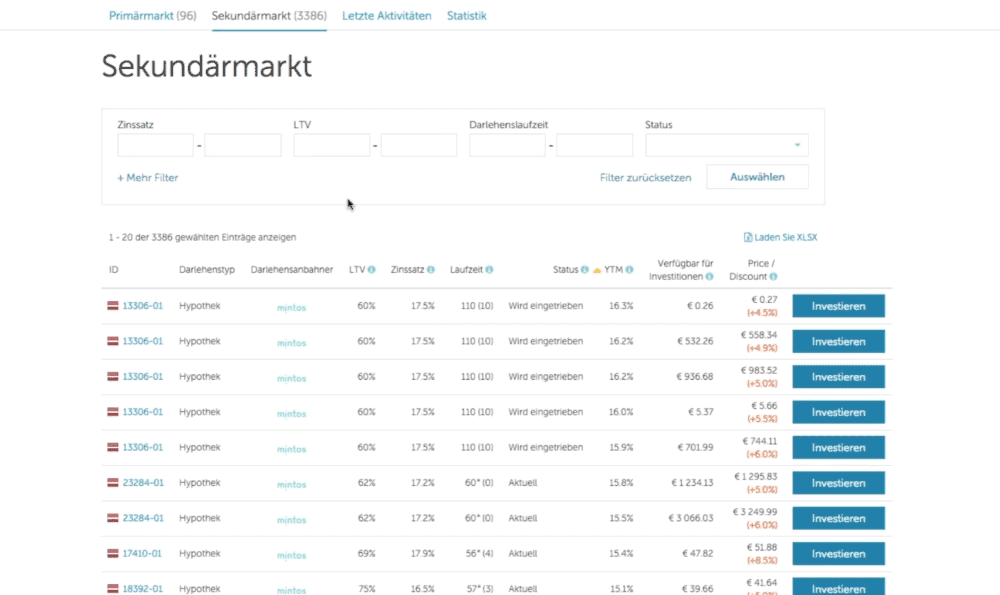

Der Sekundärmarkt

Neben dem Primärmarkt, auf dem Kredite direkt gekauft werden können, existiert auch der Sekundärmarkt. Dort können Kredite, die man selbst besitzt, wieder verkauft werden. Das Besondere: hier kann ein Aufschlag von bis zu 20 Prozent genommen werden, wodurch man auch hier noch verdienen kann.

Sollte ein Kreditprojekt im Verzug sein, kann es hier direkt wieder veräußert werden – sofern sich ein Käufer findet. Solltet ihr also beispielsweise wegen eines Notfalls dringen wieder Geld brauchen, könnt ihr die Kredite, in die ihr investiert habt, hier verkaufen und kommt so schnell an Geld.

Ich versuche zumeist, wenn ich Projekte verkaufe, diese mit Prämien von fünf bis acht Prozent auf dem Sekundärmarkt zu veräußern. Dann mache ich trotz der (fairen!) Servicegebühr von einem Prozent Gewinn.

Meine Mintos Erfahrungen mit dem Auto Invest

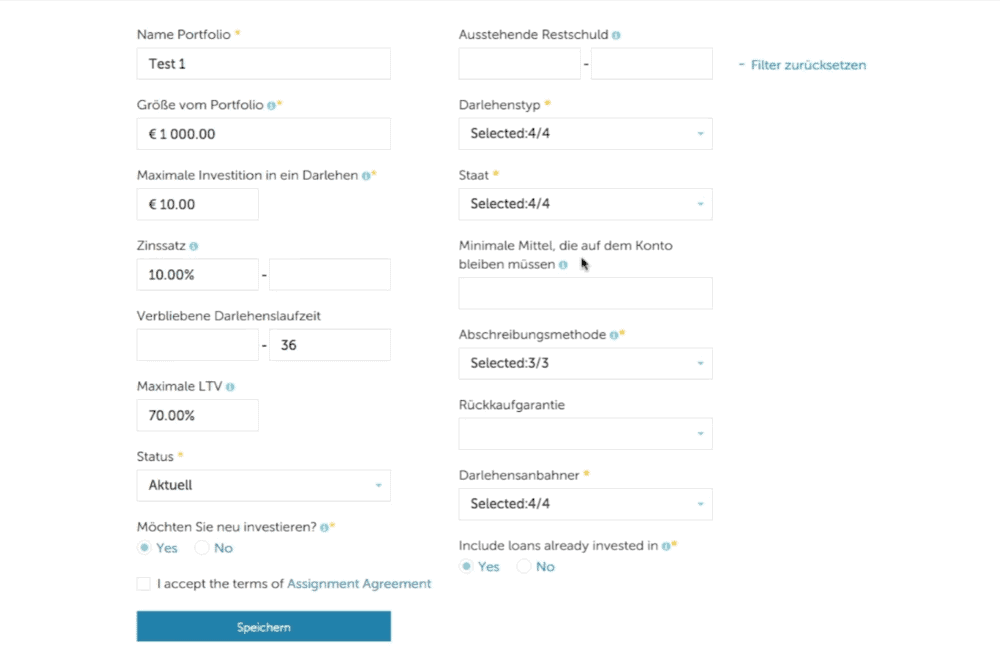

Eine weitere sehr interessante Funktion von Mintos ist das sogenannte Auto Invest. Hier können bestimmte Kriterien bestimmt werden, nach denen dann automatisch investiert wird. An einem Beispiel möchte ich euch die Funktionsweise erklären.

Wir legen einfach Auto Invest Test1 an und wählen folgende Kriterien aus:

- Name Portfolio: Test 1

- Größe vom Portfolio: 1000 Euro

- Maximale Investition in ein Darlehen: 10 Euro

- Zinssatz: 10% – k.A. (= mindestens 10%)

- Verbliebene Darlehenslaufzeit: k.A. – 36 (= maximal 36 Monate)

- Maximale LTV: 70%

- Status: Aktuell

- Möchten Sie neu investieren?: Yes

Zudem gibt es auf der rechten Seite noch einige weitere Einstellungen, die aber nicht ganz so wichtig sind.

Passt auf, denn beim ersten Mal war ich am Anfang zu schnell beim Klicken und habe aus Versehen „Aktivieren“ angeklickt. Dann wurde gekauft, obwohl ich das noch gar nicht wollte, und ich hatte direkt in gut 35 Projekte investiert (die aber glücklicherweise größtenteils meinen Vorstellungen entsprachen). Dies war bis jetzt aber meine einzige „negative“ Mintos Erfahrung und es war mein eigenes Verschulden.

Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

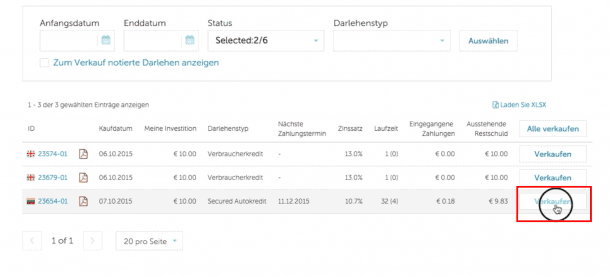

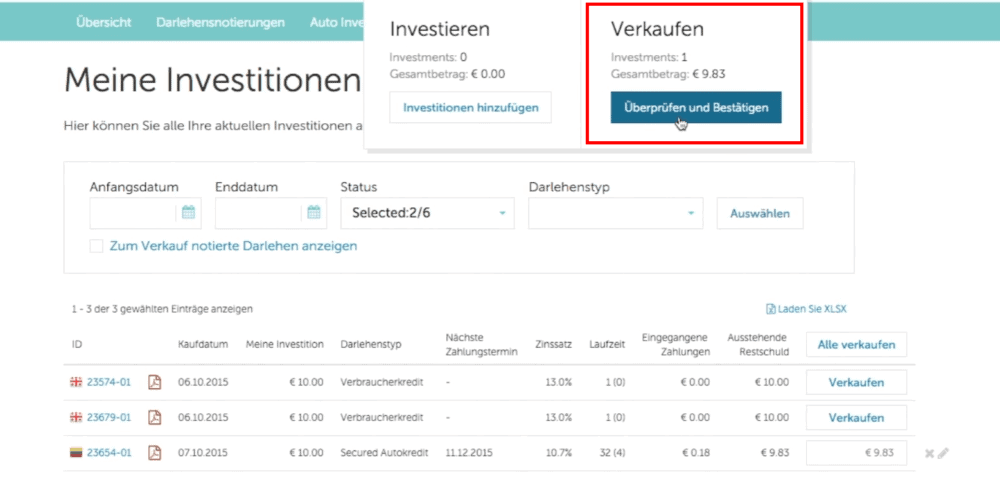

Wie funktioniert Liquidieren?

Das Liquidieren ist bei Mintos ebenfalls sehr einfach. Es genügt, einfach kurz auf meine Investitionen zu klicken. Dort sind alle Projekte zu sehen, in die man investiert hat. Möchte man nur zum Beispiel ein Projekt verkaufen, welches im Verzug ist, klickt man einfach auf Verkaufen und gibt an, welcher Wert des Gesamtkredits verkauft werden soll.

Danach muss die Auswahl überprüft und bestätigt werden.

Anschließend kann ein Prämien-Aufschlag oder Prämien-Abschlag durchgeführt werden, der von -20 Prozent bis +20 Prozent reicht. Die Voraussichtliche Rendite gibt nun an, wie viel Geld ihr exklusive ein Prozent Servicegebühr beim Verkauf des Kredits erhalten würdet.

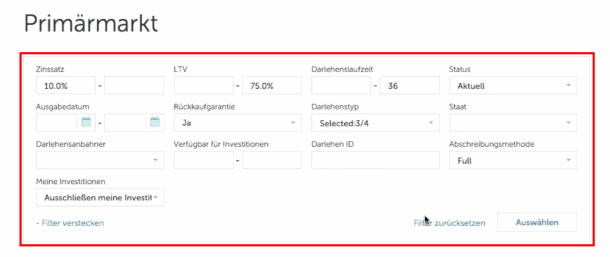

Investieren

Das Investieren geht genau so einfach. Zunächst gehen wir zu den Darlehensnotierungen und stellen Grundvoraussetzungen ein. Diese muss jeder für sich selbst finden, meine favorisierten Einstellungen sind folgende:

Für meine Kriterien gibt es zur Zeit zwei Projekte. Schauen wir uns diese einfach mal an:

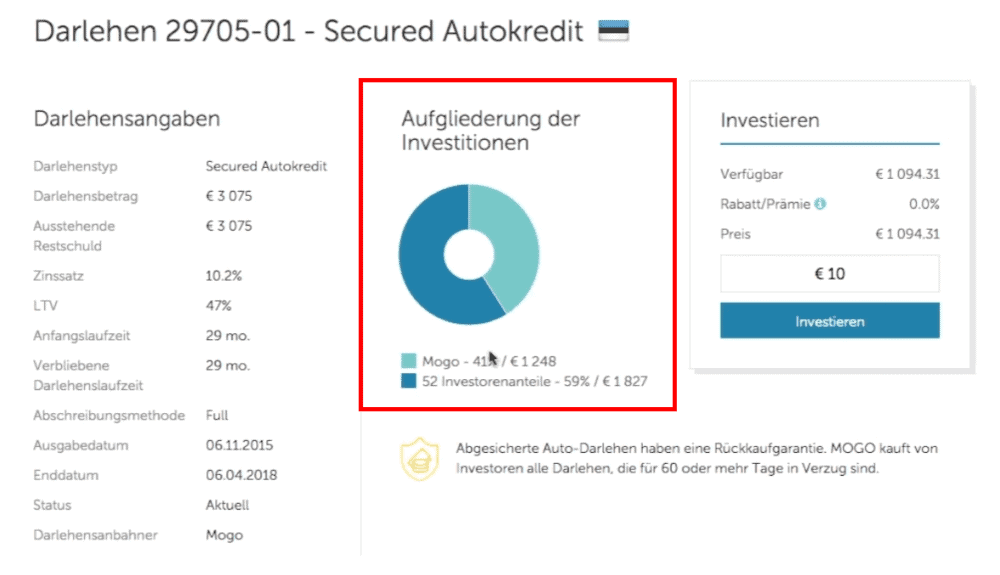

Das ist ein besichertes Autodarlehen, bei dem der Anbieter (Mogo) derzeit noch 41 Prozent des Kredites besitzt und Investoren 59 Prozent halten.

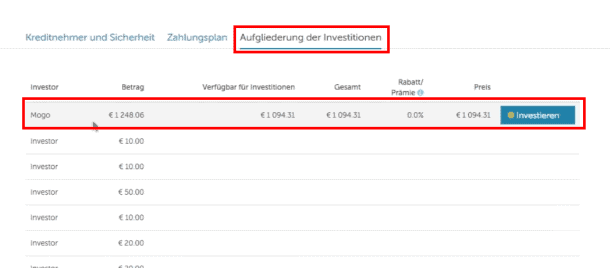

Wenn ich jetzt selbst einen Teil davon kaufen möchte. klicke ich einfach auf Aufgliederung der Investitionen, und kaufe Mogo einen Teil ab, indem ich auf Investieren klicke und meinen Investitionsbetrag festlege.

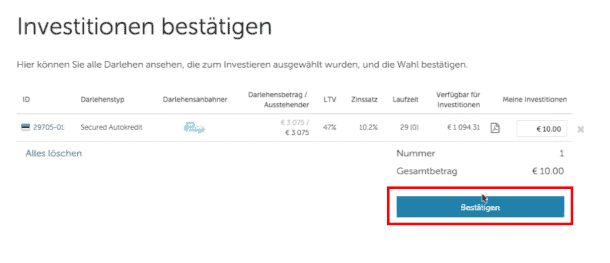

Als nächstes muss die Auswahl überprüft und bestätigt werden und dann noch einmal mit einem Klick auf Bestätigen bestätigt werden.

Die Vor- und Nachteile

Wie immer gibt es zwei Seiten der Medaille und bei Mintos gibt es sowohl Vorteile, als auch Nachteile. Kommen wir aber zunächst zum positiven, den Pro-Argumenten:

- Gesicherte Kredite Gesicherte Kredite, wie Mintos sie anbietet, gibt es bei Plattformen im deutschen Raum bisher kaum. Das macht Mintos umso interessanter.

- Attraktive Rendite Die Plattform bietet Renditen, die sehr attraktiv sind. Die durchschnittliche Rendite liegt bei 11,71 Prozent – ein top Wert!

- Keine Gebühren Bei Mintos müssen auf dem Primärmarkt keine Gebühren gezahlt werden. Auf dem Sekundärmarkt fällt zwar eine Gebühr von einem Prozent des Verkaufswertes an, diese wird jedoch nur abgerechnet, wenn ein Verkauf zustande kommt und ist zudem äußerst fair.

- Hervorragender Support Ich habe beim Unternehmen mal eine Anfrage gestellt und nach ein paar Minuten hat sich der CEO persönlich gemeldet. Das ist ein sehr guter Service!

- Investieren ab 10 Euro Das Investieren ist bei Mintos schon ab zehn Euro möglich. Das Grundkapital muss also weder ziemlich hoch sein, noch ist man gezwungen, in einen einzelnen Kredit eine hohe Summe zu investieren.

- Auto Invest Das Auto Invest der Plattform ist sehr durchdacht und funktioniert einwandfrei. Mintos zeigt hier definitiv Qualität.

- Schnelle Geldtransfers Die Ein- und Auszahlung dauert bei Mintos trotz lettischem Kontostandort nur ein bis zwei Werktage. Zudem gibt es kein Wechselkursrisiko, da sich das Konto in der Eurozone befindet.

- Hübsches Design Mintos Designer haben eine sehr gute Arbeit geleistet. Die Oberfläche ist äußerst hübsch und das Konzept ist durchdacht. Lediglich die Sprache ist nicht komplett auf Deutsch, einige Begriffe sind englischsprachig.

Bei meinen Mintos Erfahrungen zeigten sich jedoch ebenfalls ein paar negative Aspekte:

- Verluste können in Steuern nicht gegengerechnet werden Wie allgemein bei Krediten üblich, können auch bei Mintos Verluste nicht mit dem Gewinn gegengerechnet werden, so wie das beispielsweise bei ETFs der Fall ist.

- Standort: Riga (Lettland) Mintos hat seinen Sitz nicht in Deutschland, sondern in Riga, Lettlands Hauptstadt. Man ist jedoch trotzdem abgesichert, denn sollte es zum Insolvenzfall kommen, sichert eine Anwaltskanzlei die Kunden ab. Es wird dann ein anderer Zahlungsabwickler gewählt, welcher die Auszahlung der Kredite übernimmt.

Das Fazit meiner Mintos Erfahrungen:

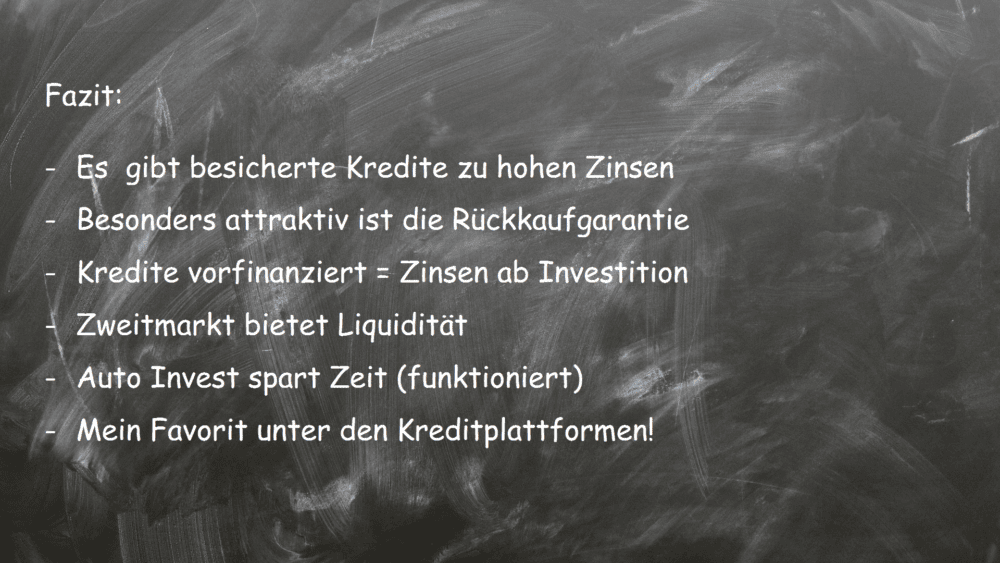

Mintos bietet besicherte Kredite zu sehr hohen Zinsen. Vergleichbare Plattformen bieten deutlicher geringere Zinsen an und deshalb ist Mintos für mich ein finanziell attraktiver Kreditmarktplatz, der mir dazu optisch sehr gut gefällt. Die Absicherung der Kredite durch Immobilien und Autos sowie Rückkaufgarantien geben ein sicheres Gefühl und machen die Investitionen auf Mintos noch interessanter.

Ebenfalls hat man derzeit ein umfangreiches Angebot zu bietet. Positiv ist zudem, dass ab Gebot verzinst wird und Stornierungen entfallen, da alle Kredite bereits vorfinanziert sind.

Der Sekundärmarkt (Zweitmarkt) bietet eine gute Möglichkeit für alle Anleger, Kredite zu liquidieren oder eine extra Rendite zu erzielen. Dazu funktioniert das automatische Anlegen problemlos. Derzeit ist Mintos mein Favorit unter den Kreditplattformen. Ich werde es weiter testen und regelmäßige Updates veröffentlichen.

Mehr zu meinen Mintos Erfahrungen

Sollte euch das Thema also interessieren, rate ich euch sehr, diese mal durchzulesen. Hier findest du auch nochmal den Link zu Mintos selbst (hier klicken).

Welche Mintos Erfahrungen hast du bis jetzt gemacht? Lass es mich in den Kommentaren wissen.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie