p2p Kredite Erfahrung: Wie ich 11,43 % erzielt habe

Heute will ich dir ein Update zu meiner P2P Kredite Erfahrung mit Mintos geben. Lohnt sich Mintos auch für dich und wie viel Rendite ist möglich?

Diesen Beitrag über „p2p Kredite Erfahrung“ kannst du dir hier auch als Video ansehen:

Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

Rückblick: Wie sah es vor einem halben Jahr aus?

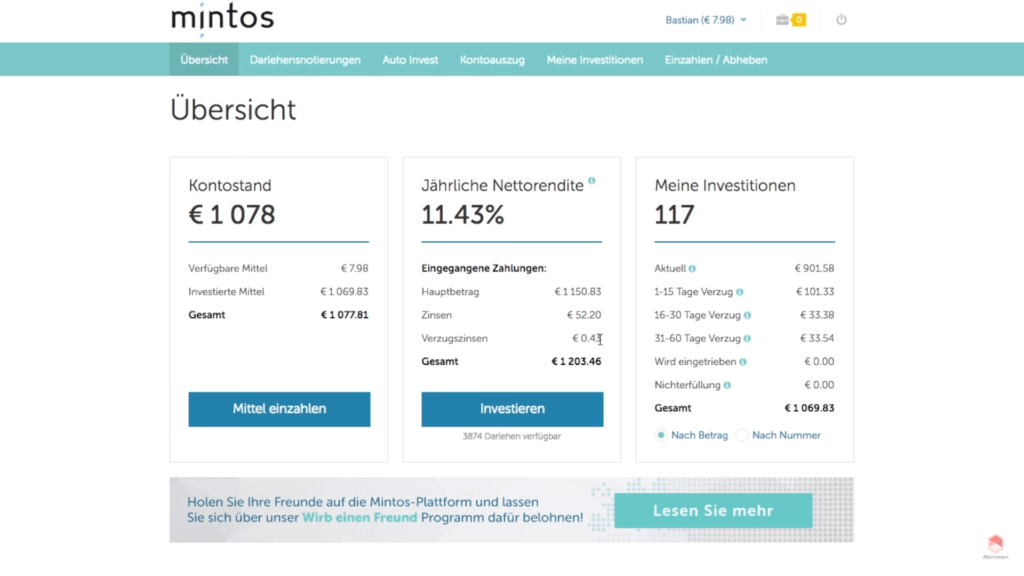

Vor einem halben Jahr habe ich Renditen von 12,12 % jährlich gemacht. Was ist seitdem passiert? Welche Erfahrung mit Mintos habe ich gemacht? Welche Veränderungen gab es?

Das schauen wir uns am besten im Portfolio an. Du siehst, ich habe eine jährliche Rendite von 11,43 %, also etwas weniger aber es gab immer noch keine Ausfälle. Hier sind zwar ein paar Kredite in Verzug, manche bis zu 60 Tage, 30 Tage und bis zu 15 Tage. Aber keiner ist nicht erfüllt bzw. ausgefallen oder muss eingetrieben werden. Das liegt daran, dass ich fast ausschließlich Kredite mit einem Buy-back-Programm nehme. D.h. geht der Verzug über 60 Tage, dann wird der Kredit zurückgekauft. Deswegen gibt es hier auch ein paar Verzugszinsen, denn das war schon ein oder zweimal der Fall.

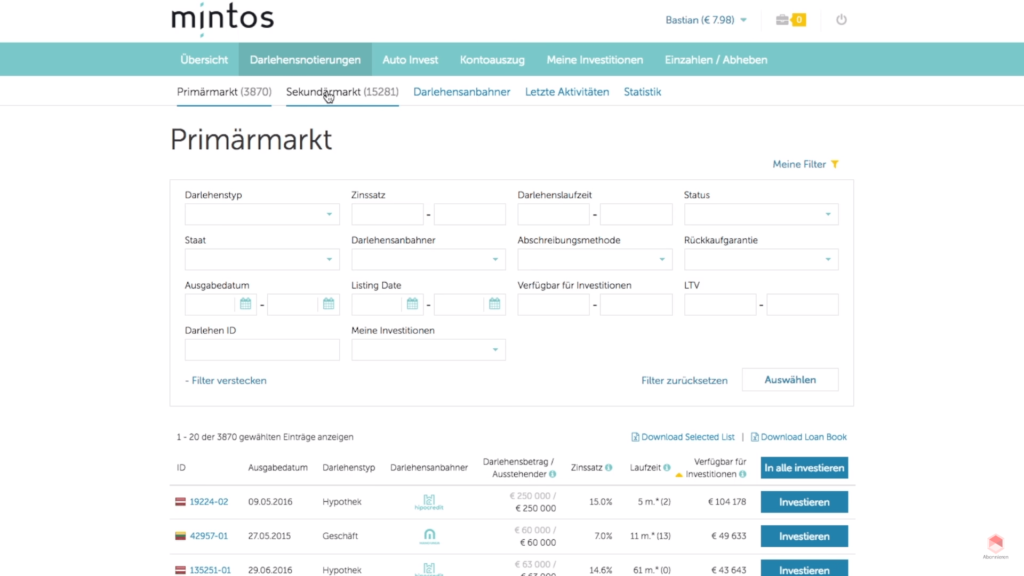

Darlehensnotierung

Was hat sich hier geändert? Es gibt zunächst ein paar neue Filterfunktionen. Noch wichtiger ist, dass es inzwischen sechs Staaten gibt, in denen man investieren kann. Am Anfang waren es nur drei, inzwischen sind es sechs. Das ist gut, da man so im Markt breiter streuen kann.

Außerdem gibt es dadurch mehr Darlehensanbieter, sprich man hat mehr Möglichkeiten, auch Vorfinanzierung von Rechnungen zu machen. Insgesamt kann man seine gewählten Filterfunktionen auch abspeichern und dadurch schnell wieder aufrufen. Für mich ist das nicht so interessant, da ich nur noch per Autoinvest investiere. Warum? Ich habe die P2P Kredite Erfahrung gemacht, dass es mir sehr viel Zeit spart, die ich dann in andere Dinge stecken kann.

Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

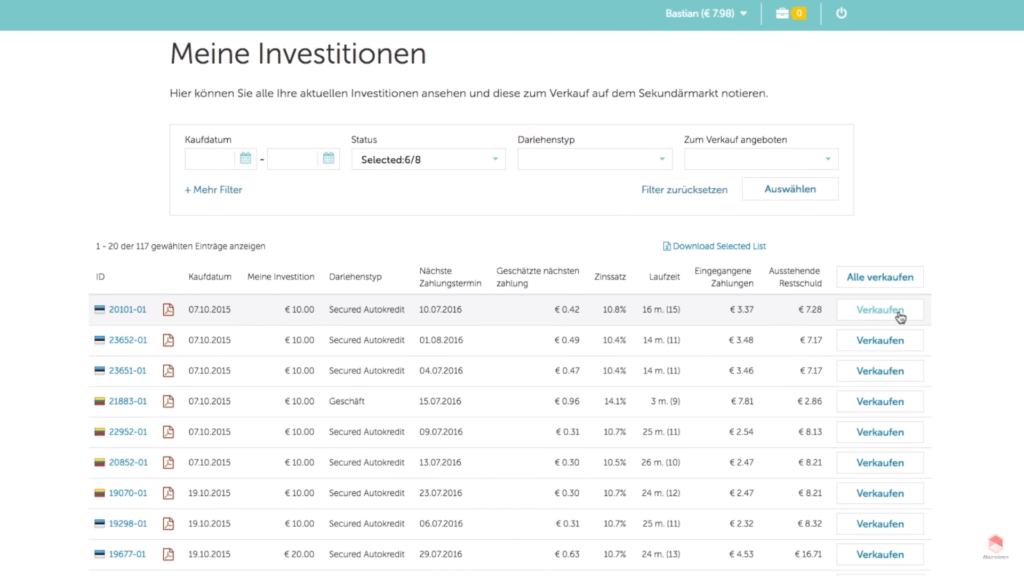

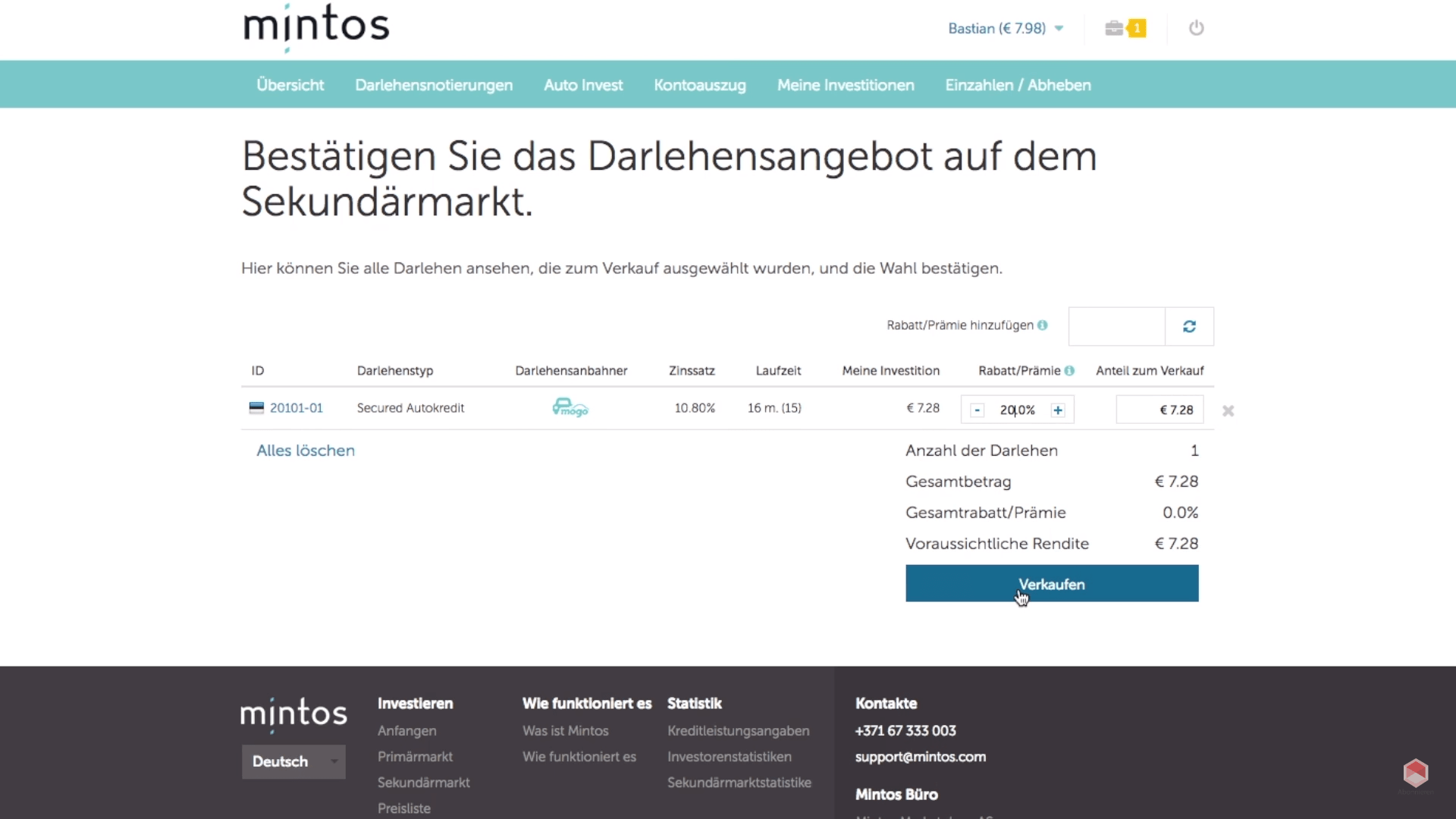

Ich habe auch schon am Sekundärmarkt P2P Kredite Erfahrung gesammelt und habe dort einige P2PKredite verkauft. Das ist relativ interessant, denn dort lässt sich eine kleine extra Rendite machen. Wie mache ich das? Wir gehen auf „Meine Investments/ Meine Investitionen“, dort sehen wir welche ich zurzeit habe. Diese kann ich immer verkaufen. Dazu drücke ich einfach auf „Verkaufen“ und den Betrag, den ich verkaufen möchte. Dann muss ich es überprüfen.

Ich habe meine Kredite auf einer P2P-Plattform verkauft und dabei bis zu 20 % Aufschlag verlangt. Manchmal dachten Käufer, diese Prämie sei die Rendite, obwohl es der Aufschlag war, den sie zahlen mussten. Glücklicherweise wurden die Kredite dennoch gekauft, wodurch ich eine zusätzliche Rendite ohne Risiko erzielen konnte. Diesen Vorgang wiederhole ich gelegentlich, und manchmal habe ich das Glück, dass jemand den Kredit kauft, was mir kleine Sonderrenditen einbringt, wie es bereits ein oder zweimal der Fall war.

Hinweis

Kaufe dir nichts, was du dir nicht leisten kannst, denn als Student investieren ohne Geld wird nicht funktionieren.

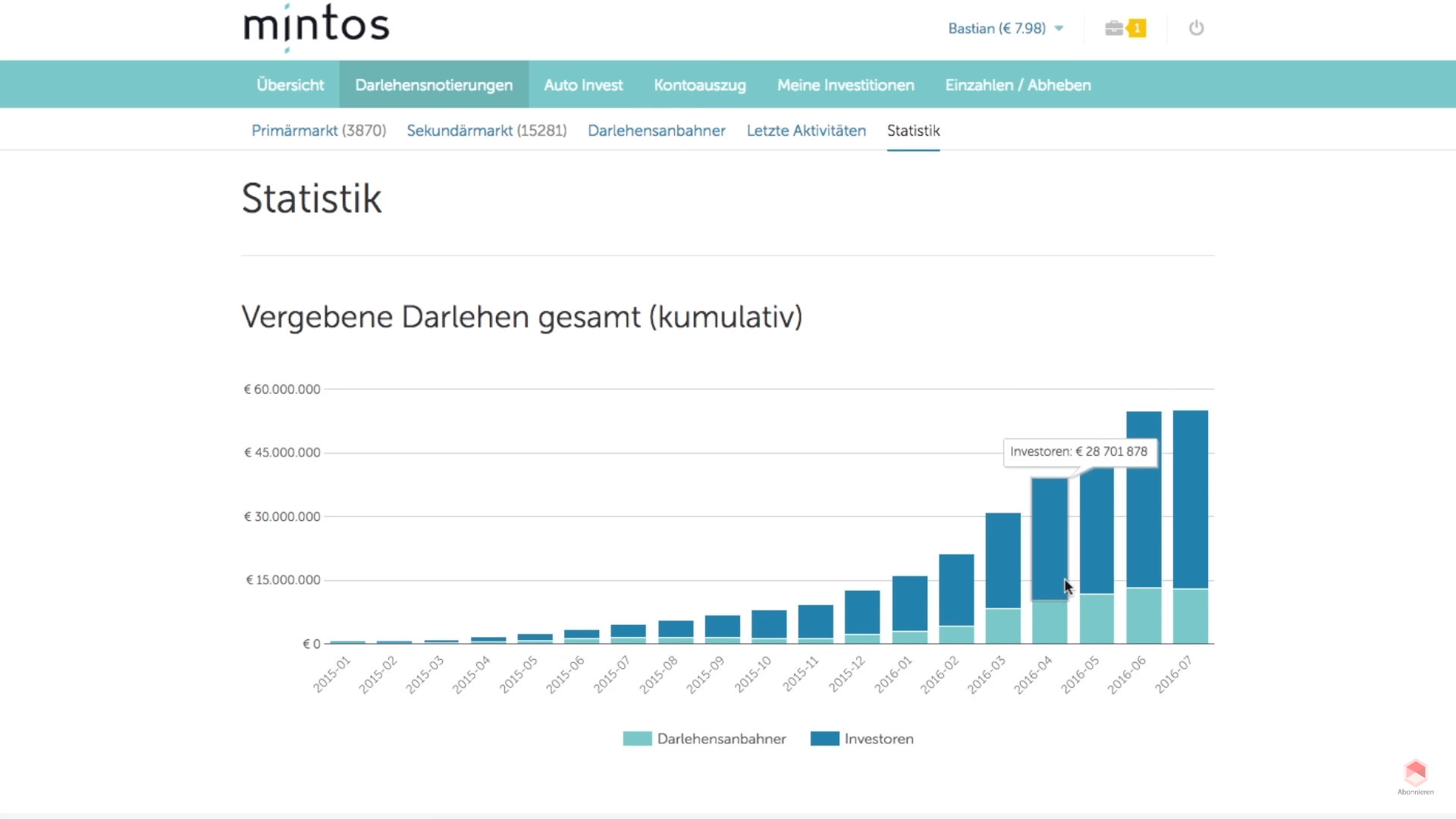

Wenn man sich die Statistiken anschaut, sieht man, dass Mintos aktuell sehr stark am Wachsen ist. Es ist fast schon ein exponentielles Wachstum, wie wir gleich sehen werden. Es geht hier immer schneller. 2006 ist Mintos durch die Decke gebrochen. Hier sieht man auch die durchschnittlichen Zinssätze. Ich mache das Meiste eigentlich mit den Verbraucherloans mit 12,5 %, die wirklich sehr gut sind.

Was erwartet uns noch in der Zukunft?

In einem Webinar von Mintos wurden einige spannende Informationen preisgegeben, was uns in Zukunft noch bei Mintos erwartet. Es wird eine ganz neue P2P Kredite Erfahrung werden.

- Zum einen soll es mehr einzelne Kredite von einzelnen Anbietern geben. Dadurch gibt es ein besseres Angebot und wir können breiter streuen.

- Es soll mehr Details zu den Kreditnehmern geben, was bessere Informationen zur Folge hat. Dadurch können wir unser Risiko reduzieren, weil wir bestimmte Kreditnehmer vielleicht ausschließen wollen.

- Es sollen noch mehr Anbieter und Länder hinzukommen. Das ist sehr spannend, vielleicht gibt es dort wieder Länder mit noch höheren Renditen, womit wir wieder unser Portfolio etwas nach oben treiben können.

- Außerdem soll es weiter Währungen geben, was einerseits gut ist für die Absicherung, wenn man aus dem jeweiligen Land kommt. Für uns aber nicht so interessant da es den Euro ja schon gibt. Aber dadurch könnte auch die Möglichkeit entstehen, in eine andere Währung zu investieren und sich dadurch eine Zusatzrendite zu holen. Auf der anderen Seite ist es nicht nur Renditechance, sondern auch ein Risiko.

- Was ich auch sehr spannend finde ist, dass es eine Mobile-App geben wird. Dann muss ich mich gar nicht mehr an den PC setzen und mein Autoinvest checken, sondern kann einfach nur auf der App gucken, ob alles passt und dann weiter machen. Also noch mehr Zeitersparnis für mich.

Wie habe ich diese Rendite erreicht?

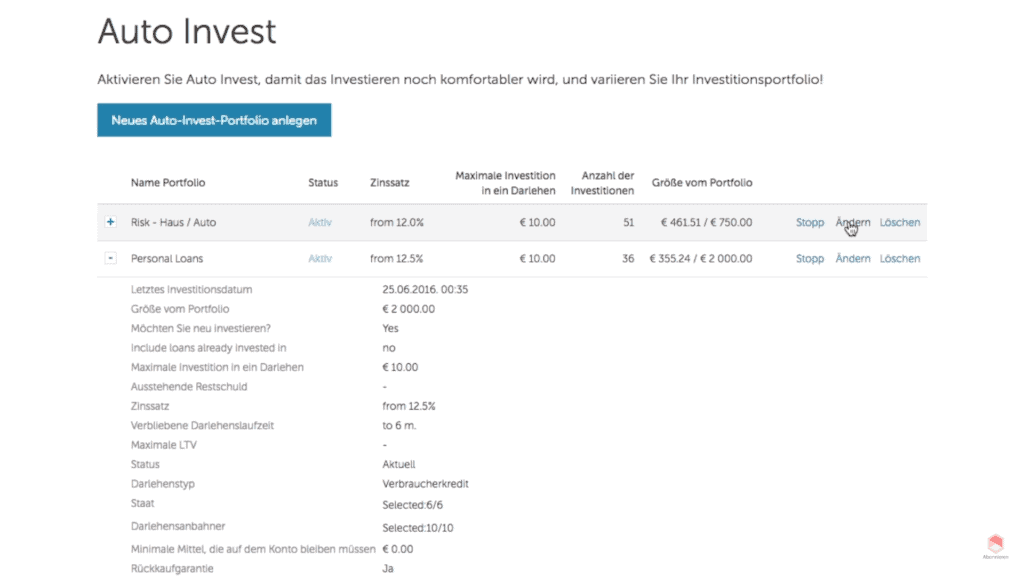

Dazu schauen wir uns mal mein Autoinvest-Setting bei Mintos an.

Hier siehst du mein Autoinvest-Setting. Ich habe hier zwei Stück:

- Risk / Auto und Haus (Kreditloans für Autos und Häuser die besichert sind)

- Personal Loans (Verbraucherkredite)

Meine Mintos Erfahrung im Detail:

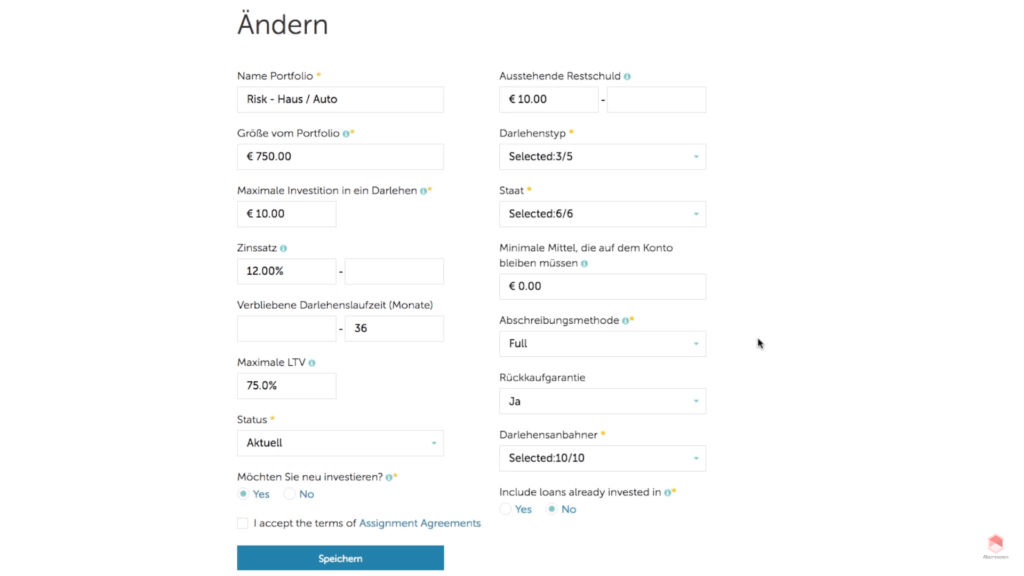

- Du siehst hier die Größe des Portfolios, das kannst du nach Ermessen anpassen.

- Die maximale Investitionssumme ist immer 10,00 Euro pro Kredit der Zinssatz soll mindestens 12,00 % betragen.

- Die verbleibende Mindestlaufzeit soll mindestens 36 Monate betragen (Darlehenslaufzeit). Ich möchte da nicht drüber gehen, um mein Risiko zu reduzieren. Da ich nicht weiter in die Zukunft schauen möchte bzw. nicht weiß was da passiert.

- Der maximale Loan-to-Value (Beleihungswert -75,00 %) also wenn jemand einen Kredit von 100.000,00 Euro möchte, darf er maximal 75.000,00 Euro aufnehmen. Damit, wenn das Haus verkauft wird für mich noch genügend Geld da ist, um den Kredit zurückzuzahlen. So machen es die Banken auch immer.

- Der Status soll aktuell sein, das heißt es soll kein Verzug gegeben sein. Also 15 Tage im Verzug des Zahlungsplans.

- Ausstehende Restschuld soll 10,00 Euro sein, also dass ich mindestens 10,00 Euro reinvestieren kann.

- Die Darlehenstypen also Hypotheken, Autokredite und Verbraucherkredite (wobei die Verbraucherkredite gleich noch bei dem anderen gezeigt werden).

- Die Staaten, die ich inkludiert habe, sind eigentlich alle.

- Dann die minimalen Mittel, die auf dem Konto verbleiben müssen. Ich möchte eigentlich immer komplett investiert sein deswegen ist das auf null.

- Die Abschreibungsmethode habe ich auf „Full“ gesetzt, damit der Kredit über die Zeit und die Zinsen direkt zurückgezahlt wird und nicht erst am Ende.

- Rückkaufgarantien – ja; nach Möglichkeit.

- Darlehensanbieter habe ich alle inkludiert.

- Include Loans already invested in: also soll ich wirklich in Kredite investieren, in denen ich schon investiert bin?- Nein, dadurch würde ich ja mein Risiko erhöhen.

Das sind eigentlich alle Settings für Risk / Auto und Haus.

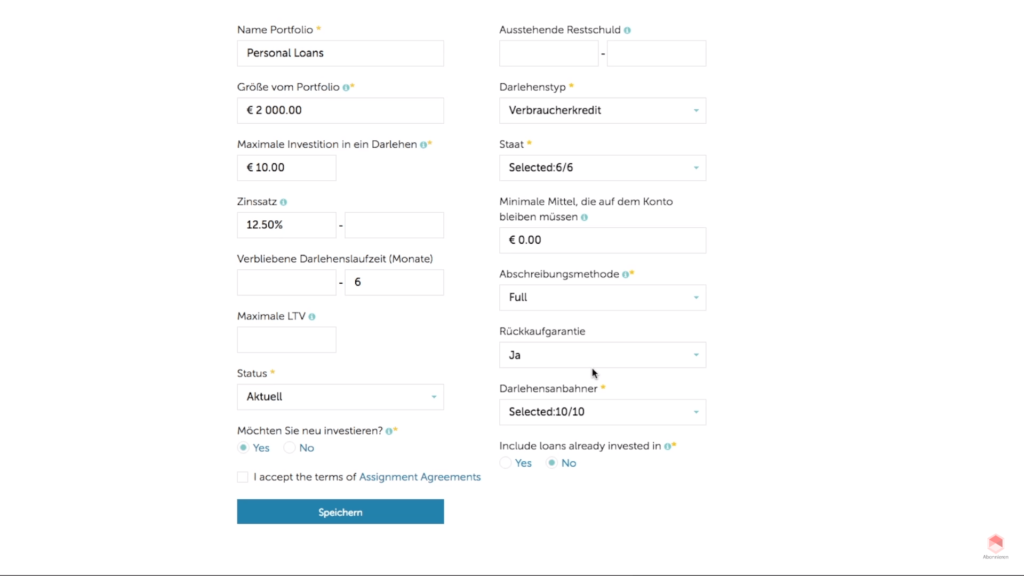

Schauen wir und noch die zweiten Settings (Verbraucherkredite) an:

- Hier sehen wir Portfolio Größe – wieder irrelevant.

- Maximale Investitionen in ein Darlehen ist auch hier 10,00 Euro.

- Der Zinssatz ist hier 12,50 %, wie ich ja eben gezeigt habe das die Verbraucherkredite einen Zinssatz von 12,5 % haben.

- Maximale Laufzeit ist 6 Monate, doch größtenteils laufen diese nur einen Monat. Sprich, nach einem Monat wird schon wieder zurückgezahlt.

- Maximal Loan-to-Value gibt es hier nicht, das sind Rückkaufgarantien, die der Anbieter anbietet.

- Der Status soll auch hier aktuell sein.

- Ausstehende Restschuld könnte man auch hier 10,00 Euro machen, aber das ist hier irrelevant.

- Darlehenstypen sind Verbraucherkredite, weil wir nur in die Verbraucherkredite investieren wollen.

- Staaten sind auch hier wieder alle ausgewählt.

- Die minimale Summe (Mittel, die auf dem Konto bleiben sollen) soll hier auch wieder Null sein, weil ich eben auch voll investiert sein soll.

- Abschreibungen – „Full“, ist eigentlich hier egal, da der Kredit eigentlich immer komplett zurückgezahlt wird und nicht über eine Laufzeit.

- Rückkaufgarantie – Ja. Hier sehr wichtig.

- Darlehensanbieter wieder 10 von 10

- Include Loans already invested – ist hier auch auf „no“.

P2P Kredite Erfahrung mit Mintos – Fazit

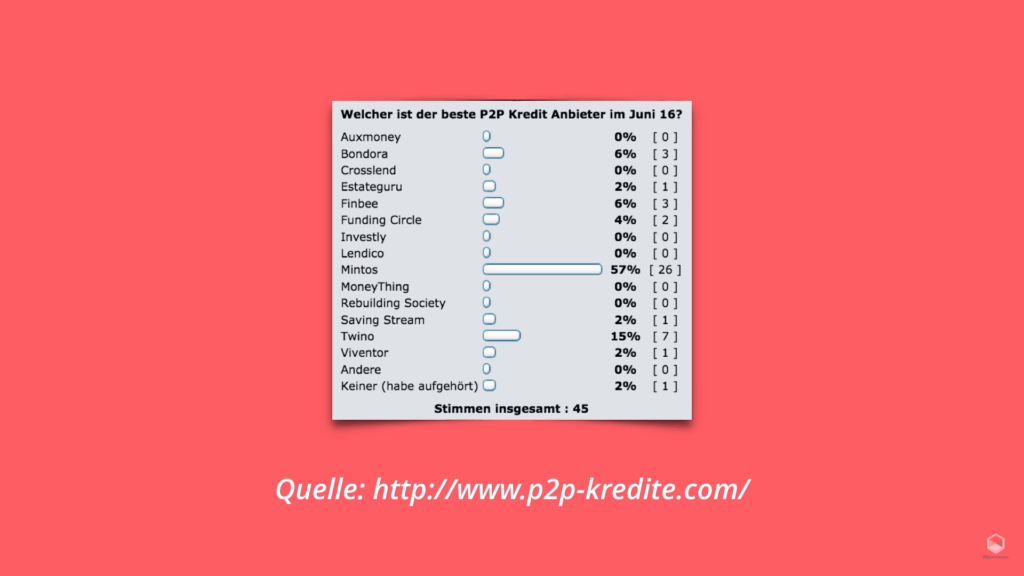

Für mich ist Mintos immer noch ein Investment wert und gehört aktuell für mich persönlich zur besten P2P Kredite Plattform, wie bei vielen anderen auch. Wie man hier bei dieser Umfrage sehen kann: Welches ist der beste P2P Kreditanbieter im Juni 16?

57% der Befragten sehen Mintos derzeit als die beste Plattform an, was das schnelle Wachstum der Plattform erklärt. Die Plattform bietet gesicherte Kredite mit hohen Zinsen, was angesichts des aktuellen Zinsniveaus bemerkenswert ist. Viele vermuten einen Haken, doch dieser ist nicht offensichtlich.

Ich bin von dem Konzept überzeugt, insbesondere wegen der Rückkaufgarantien, die das Risiko fast eliminieren. Natürlich besteht das Risiko eines Totalverlustes, falls alle Anbieter ausfallen und die Mittel für die Rückkaufgarantien erschöpft sind, aber das halte ich für unwahrscheinlich.

Ein weiterer Vorteil ist, dass die Kredite vorfinanziert sind und die Zinsen sofort nach der Investition beginnen, sodass keine Wartezeit entsteht, bis das Projekt finanziert ist.

Hinweis

Kaufe dir nichts, was du dir nicht leisten kannst, denn als Student investieren ohne Geld wird nicht funktionieren.

Für mich am besten ist eigentlich im Vergleich zu vielen anderen Plattformen das Autoinvest, weil es mir Zeit spart und ich muss mich fast nicht mehr damit beschäftigen, weil alles automatisiert abläuft und das ist natürlich Top. Minimaler Zeitaufwand und maximaler Rendite. Das ist natürlich unser Ziel.

Wie gesagt mein Favorit unter den Kreditplattformen!

So weit mein Update und meine P2P Kredite Erfahrung zu Mintos.

Wenn du wissen willst, wie ich mein Vermögen mit p2p Lendingplattformen automatisiert habe, dann verlinke ich dir hier das Video, in dem ich zeige, wie das funktioniert und wie du das einfach nachbauen kannst.

Welche P2P Kredite Erfahrung hast du schon gemacht? Schreib mir deine Meinung gerne in die Kommentare!

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie