ETF Portfolio erstellen für Börsenanfänger – 3 ETFs und 100€

Wie können wir als Anfänger ganz einfach und schnell ein breit diversifiziertes ETF Portfolio erstellen, ohne Wochen oder gar Monate planen zu müssen?

Diesen Beitrag über „ETF Portfolio erstellen“ kannst du dir hier auch als Video ansehen:

Wie können wir als Anfänger ganz einfach und schnell ein breit diversifiziertes ETF-Portfolio aufbauen, ohne Wochen oder gar Monate planen zu müssen?

Bevor wir loslegen, lass uns kurz zusammenfassen, was wir im ersten Teil dieses Artikels gelernt haben.

Falls du noch kein Wertpapier-Depot hast, kannst du hier eins kostenlos eröffnen.

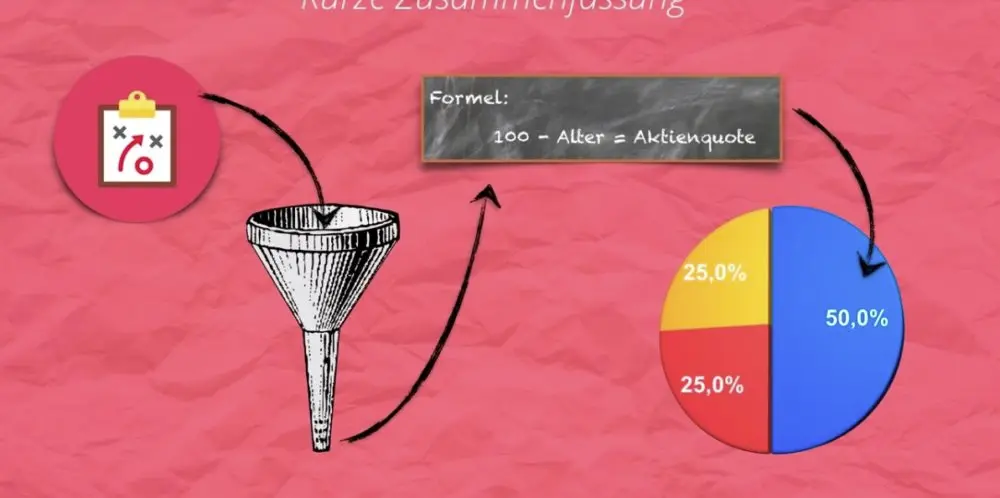

Kurze Zusammenfassung von Teil 1 (ETF Portfolio erstellen)

In Teil 1 haben wir uns angeschaut, wie die Herangehensweise beim Investieren in ETFs ist. Du hast die Top-Down-Methode kennengelernt, bei der wir zu Anfang ganz viele Investment-Ideen sammeln, die wir dann später filtern, um am Ende die passenden ETFs für unsere Zwecke auszuwählen.

Außerdem hast du eine Formel kennengelernt, mit der du ganz einfach deine Portfolioaufteilung bzw. das Verhältnis von Aktien zu Anleihen, je nach Alter, berechnen kannst.

Wo finden wir die passenden ETFs?

Jetzt wissen wir zwar, wie wir unser ETF Portfolio erstellen sollten, doch wo kann man jetzt konkret die passenden ETFs finden? Im Internet gibt es eine Vielzahl von Webseiten/Suchmaschinen und oft weiß man nicht genau, wo man als erstes suchen sollte. Beispiele sind Webseiten wie Wallstreet-Online, justetf, Finanzen100 und viele mehr.

Ich verwende stets justETF für meine Recherchen. Meine Präferenz für diese Plattform ist allerdings etwas beeinflusst, da ich einmal die Gelegenheit hatte, einem überzeugenden Vortrag des Geschäftsführers von justETF beizuwohnen. JustETF ist meine bevorzugte Webseite zur ETF-Suche.

Wir werden dort gleich zusammen die geeigneten ETFs für dein Schnellstarter-Portfolio auswählen, und ich werde dir zeigen, wie alles funktioniert.

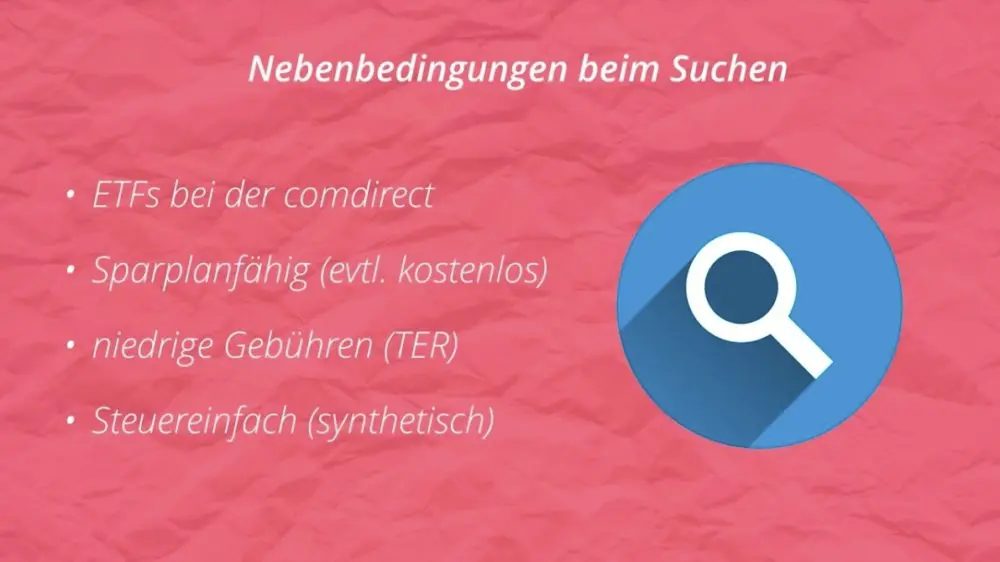

Bedingungen beim Suchen

Bevor wir jedoch anfangen zu suchen, lass uns ein paar Bedingungen aufstellen, die wir für unsere ETF-Suche anwenden.

Die ETFs sollten bei der comdirect sein, da ich das Beispiel anhand der Comdirect machen werden.

Die Comdirect ist ideal für die Erstellung eines ETF-Portfolios, da sie über 600 sparplanfähige ETFs von führenden Anbietern wie Amundi, Vanguard und iShares bietet. Dies ermöglicht eine große Auswahl ohne Einschränkungen. Viele dieser ETFs können monatlich automatisch bespart werden, wodurch manuelle Käufe entfallen. Aktuell bietet die Comdirect sogar 135 kostenlose ETF-Sparpläne an, was eine kosteneffiziente Gestaltung des Sparplans unterstützt. Zudem ist es vorteilhaft, ETFs mit niedriger Total Expense Ratio zu wählen, um die Rendite zu maximieren.

Außerdem sollten die ETFs „steuereinfach“ bzw „synthetisch“ sein. Zu diesem Thema habe ich bereits ein Video erstellt, dass du hier anschauen.

Jetzt kann es losgehen…

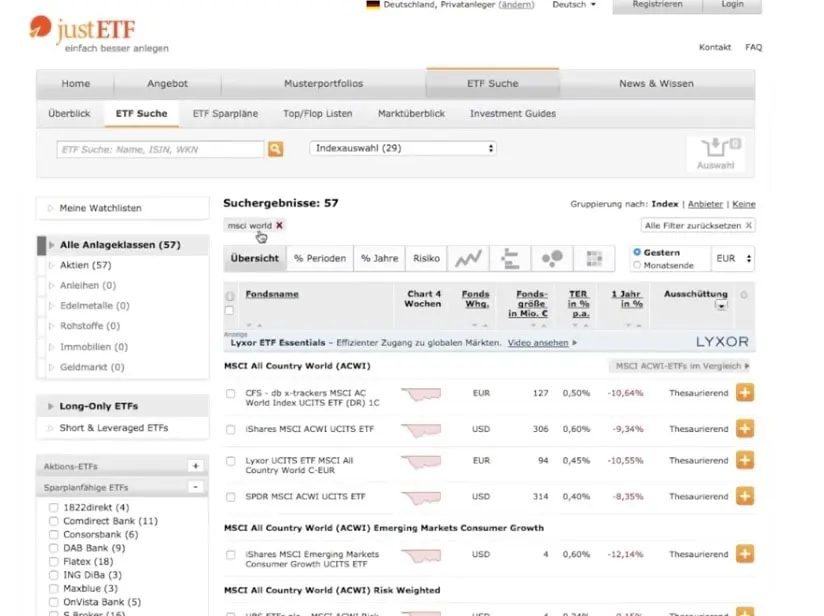

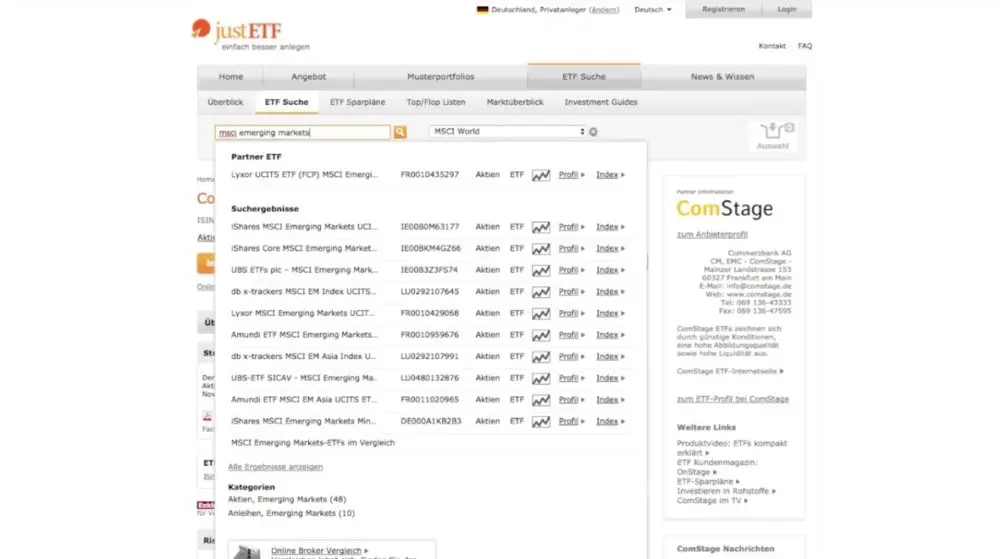

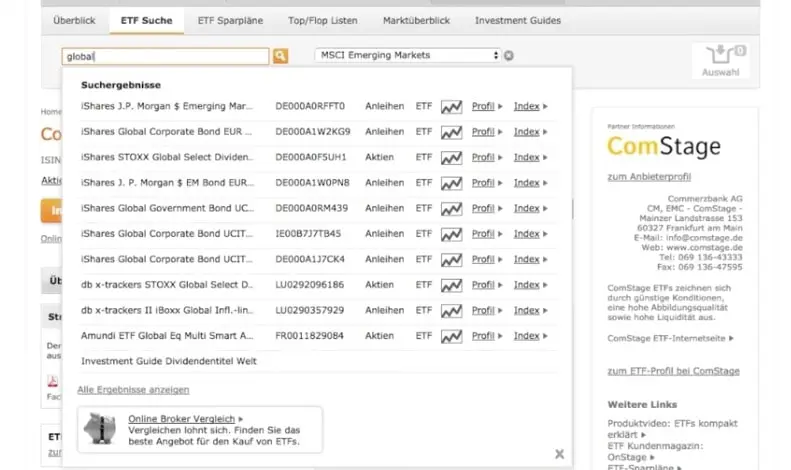

Schauen wir mal auf justETF ob wir den MSCI World finden, in den wir 50% unseres Aktienanteils investieren wollen.

Hier siehst du jetzt die Suchfunktion von justETF. Es kann sein, dass es zwischenzeitlich Updates gibt und sich die Optik der Seite ändert, die Grundfunktionen und Grundprinzipien bleiben aber die Selben. Auf den anderen Plattformen funktioniert die ETF-Suche fast gleich und unsere Kriterien und die angezeigten Kennzahlen sind die Selben.

Um einen passenden ETF zu suchen, gibt den Namen des Indizes (MSCI World) wie bei Google in die Suchleiste von justETF ein. Dann bestätige die Suche.

Und hier siehst du schon, dass es für den MSCI World viele Ergebnisse gibt. Insgesamt 57 ETFs auf den MSCI World Index waren zum Zeitpunkt der Aufnahme bei justETF verfügbar. Wie du siehst, ist auch der „MSCI All Countries World Index“ (MSCI ACWI) vertreten. Wir suchen allerdings einen ETF für den „MSCI World Index“.

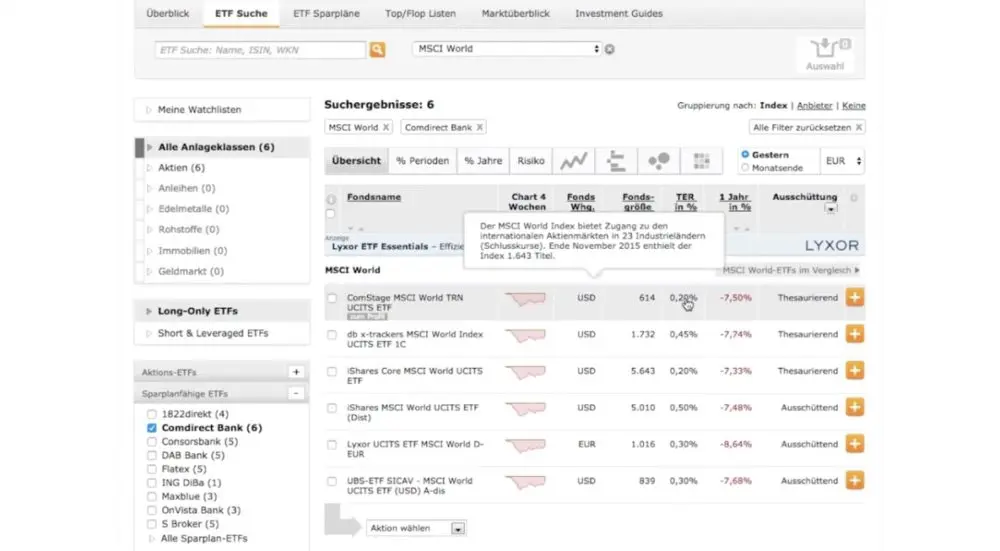

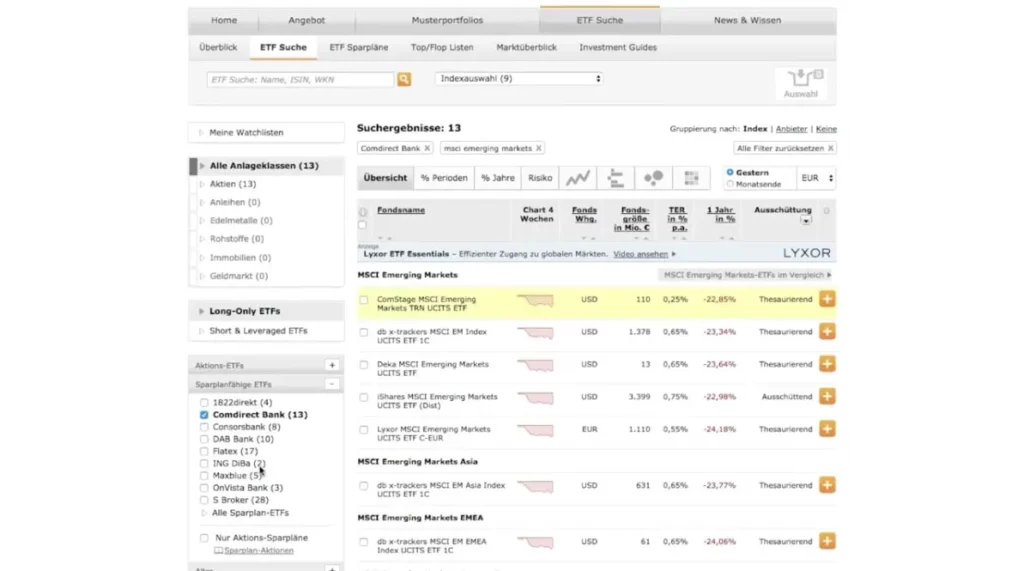

Als Bedingung hatte ich vorhin ja noch angegeben, dass dieser ETF sparplanfähig sein soll. Deswegen wähle ich links in der Filterleiste noch die Comdirect als Bedingung aus, was die Zahl der Ergebnisse schon erheblich reduziert. Wir nutzen also unseren gedanklichen Top-Down-Trichter, um nach und nach unsere Ideen und Suchergebnisse zu filtern.

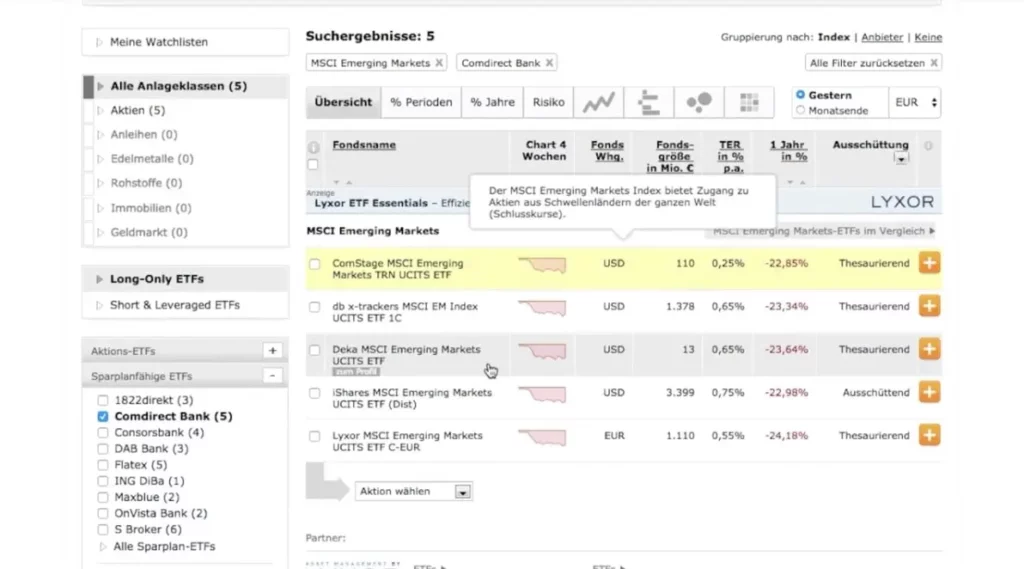

Übrig bleiben sechs ETFs, die den MSCI World abbilden und unter denen wir uns entscheiden können. In der Tabelle werden verschiedene Parameter wie ein 4-Wochen-Kurs-Chart, die Fondswährung, die Fondsgröße in Mio €, die TER (Total Expense Ratio), die Rendite der letzten 365 Tage sowie die Ausschüttungsart angezeigt.

Bei der Interpretation dieser Ergebnisse darfst du aber nie vergessen, dass sie sich natürlich lediglich auf die Vergangenheit beziehen. Nur weil also ein ETF im letzten Jahr eine etwas schlechtere Performance hatte, heißt das noch lange nicht, dass er beim ETF Portfolio erstellen für die Zukunft automatisch weniger Rendite bringt. Ich halte es deshalb so, dass ich die Performance der Vergangenheit zwar mit in meine Strategie einfließen lasse, die Entscheidung beim ETF Portfolio erstellen aber nicht allein von vergangenen Zahlen abhängig mache.

In meinem Beispiel sind der ComStage ETF und der iShares Core MSCI World am günstigsten mit jeweils 0,20% TER. Ich entscheide mich in meinem Fall für den ComStage MSCI World TRN, da ich mit meinem Comdirect-Depot alle Comdirect-ETFs kostenlos besparen kann. Zwar könnte ich jetzt auch einen anderen ETF wählen, musst dort aber dann bei jedem Kauf, also monatlich, extra Gebühren zahlen.

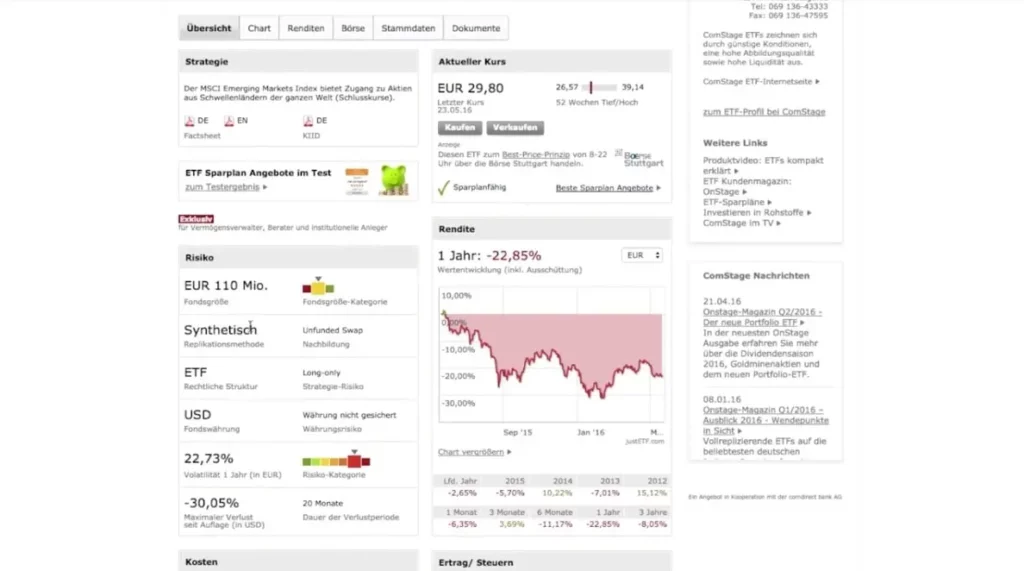

Schauen wir uns mal den ComStage ETF genauer an. Ich will nämlich noch herausfinden, ob der Comstage ETF steuereinfach bzw. synthetisch ist, was ich vorhin als Bedingung genannt hatte.

Und wir sehen, dass der ETF der Comdirect steuereinfach ist, was den von uns vorher festgelegten Bedingungen entspricht. Denn für synthetische ETFs, die im Ausland lokalisiert sind, fallen bei Gewinnen innerhalb des ETFs keine Steuern an. Der ETF der Comdirect befindet sich in Luxemburg.

Außerdem ist der ETF thesaurierend, so dass der ETF Gewinne (z.B.) aus Dividenden automatisch reinvestiert. Dadurch profitierst du noch mehr von den Zinseszinsen. Dies kannst du dir etwas genauer in unserem Zinseszinsrechner anschauen.

Wäre der ETF dagegen ausschüttend, gäbe es gleich mehrere Kostenfallen. Falls du deinen Sparer-Pauschbetrag für dieses Jahr bereits ausgeschöpft hättest, müsstest du 25 % Steuern auf den ausgeschütteten Gewinn zahlen. Doch auch ohne Versteuerung wäre eine Auszahlung sinnlos, sobald du ohnehin damit planst, diese wieder zu reinvestieren. Letzteres ist leider auch oft mit Kosten verbunden. Jetzt merkt mancher aufmerksame Leser vielleicht an, dass das nicht stimmt, weil wir uns für einen kostenlosen Sparplan entschieden haben. Die traurige Antwort ist aber, dass kostenlose Aktions-ETFs und Angebote stets nur befristet sind. Es kann deshalb leider davon ausgegangen werden, dass unser jetzt noch kostenloser ComStage MSCI World TRN in spätestens zwei Jahren wieder etwas kostet. Für das langfristige ETF Portfolio erstellen sind deshalb thesaurierende ETFs das Mittel der Wahl.

Der Comstage scheint meinen Kriterien zu entsprechen. Jetzt speichere ich Ihn in einer Liste oder meinen Lesezeichen und mache mich auf die Suche nach einem passenden ETF für den MSCI Emerging Markets.

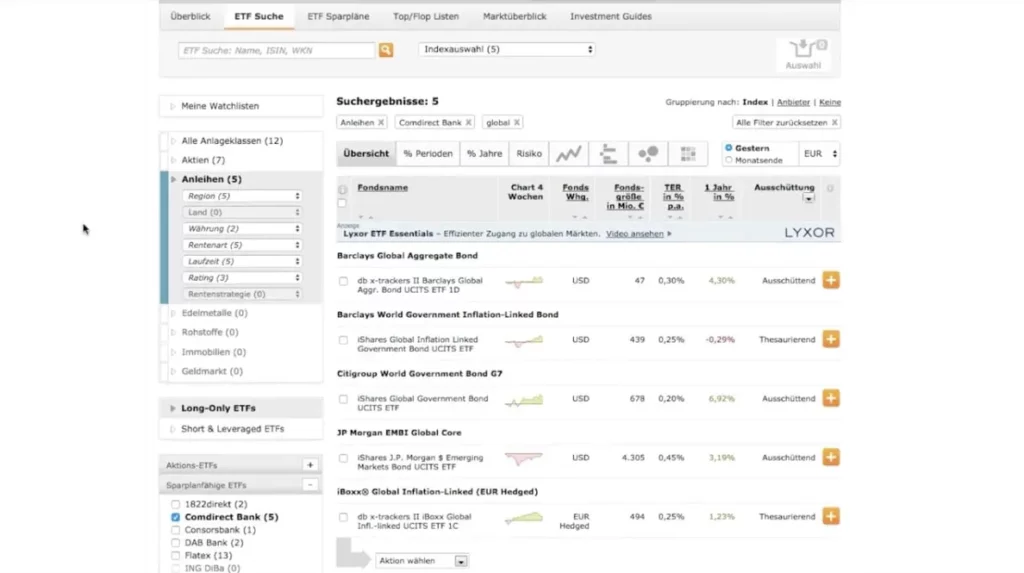

Und auch hier werden uns zu Anfang wieder 47 verschiedene Ergebnisse anzeigt. Hier musst du wieder die Filterleiste links im Bildschirm nutzen und als Bedingung „Comdirect Bank“ einstellen, denn wir wollen ja die kostenlosen Sparpläne nutzen.

Jetzt ist es schon besser.

Übrigens: Es ist nicht zwingend, dass du die Comdirect nutzt. Du solltest aber immer am besten ETFs kaufen, die direkt von deinem Broker angeboten werden. Diese sind nämlich oft kostenlos sparplanfähig, wodurch du eine Menge Gebühren sparst.

Und ich habe gerade schon angesprochen, dass es früher oder später immer zu einem Wechsel der Aktions-Angebote unter den ETFs kommt. Wenn du dich also wie in unserem Beispiel auf drei kostenlose ETFs beim ETF Portfolio erstellen reduzierst, wirst du früher oder später ernüchternd feststellen, dass plötzlich einer der Sparpläne wieder was kostet. Jetzt stehst du vor der Entscheidung, ob du alle Aufträge beim ETF Portfolio aufbauen einfach weiter laufen lässt oder ob du nach einem kostenlosen Ersatz suchst. Wie du mit dieser Frage umgehen kannst, erkläre ich dir in einem anderen Artikel auf unserer Seite. Du findest ihn leicht über die Suchfunktion.

Ich habe in diesem Fall die Comdirect direkt gewählt, da sie während des Videosdrehs, die beste Auswahl an kostenlosen Sparplänen und verfügbaren ETFs hatte und ich sie auch heute noch nutze.

In diesem Fall ist der Comstage ETF wieder der Günstigste und thesaurierend. Die Kosten liegen bei 0,25% pro Jahr. Schauen wir nochmal kurz rein.

Der ETF ist ebenfalls synthetisch und sitzt in Luxemburg. Ganz wieder Comstage MSCI World, entspricht er also unsere Kriterien. Da es sich wieder um einen Comstage ETF handelt, können wir diesen ohne Transaktionsgebühren in einem Comdirect-Aktiendepot besparen.

Jetzt haben wir also schonmal unsere zwei ETFs, die den Kern unseres Portfolio bilden.

Doch wollen wir ja auch noch in Anleihen investieren. Lass uns auf die Suche machen.

Hier wieder in der Filterleiste auf „Anleihen“ klicken.

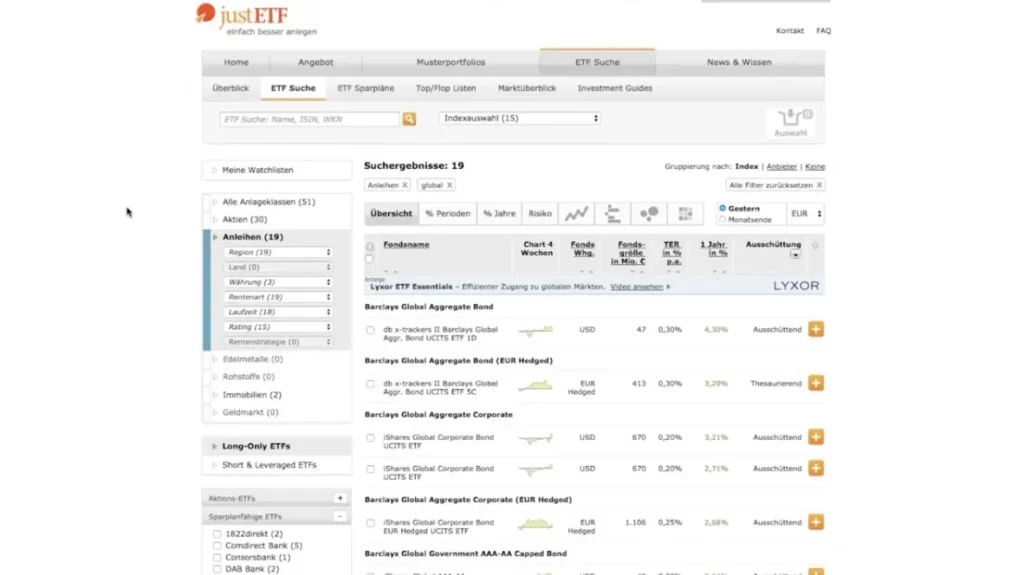

Und schon werden 19 verschiedene Anleihen-ETFs angezeigt. Hier wollen wir jetzt möglichst wieder einen Anleihen-ETF finden, den wir bei der Comdirect kostenlos besparen können.

Damit ist die Liste schon um einiges kleiner geworden. Bei den Anleihen-ETFs würde ich jetzt am liebsten in einen ETF investieren, der die gesamte Welt und nicht nur ein einzelnes Land wie zum Beispiel Deutschland abdeckt.

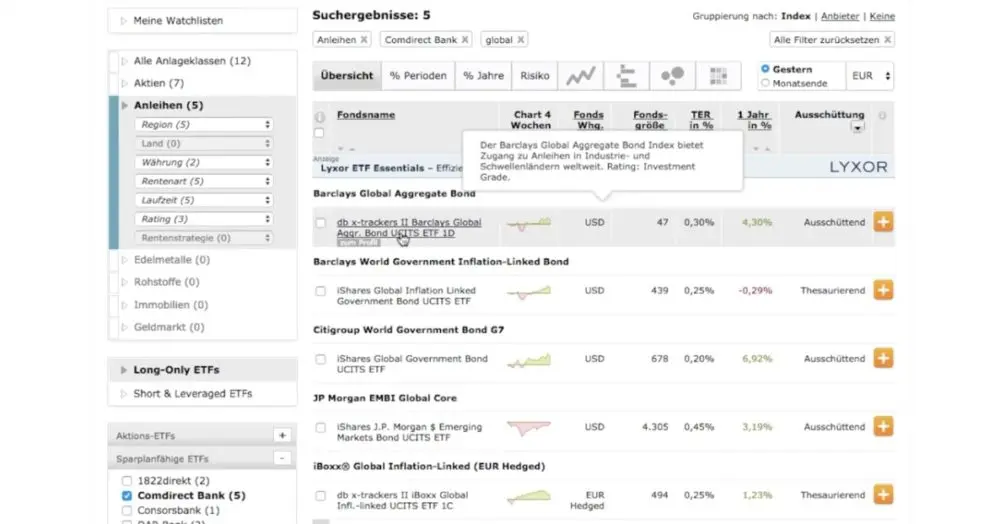

Und in dieser Hinsicht besonders interessant ist der „Barclays Global Aggregate Bond“.

Der Barclays Global Aggregate Bond Index ist besonders relevant, da er Anleihen aus Industrie- und Schwellenländern weltweit umfasst, was ihn zu einer attraktiven Wahl für ein diversifiziertes Anleihen-ETF macht. Dies ist wichtig, wenn du beabsichtigst, dein ETF-Portfolio auf nur drei ETFs zu beschränken und dabei einen Anleihen-ETF einbeziehen möchtest. Der Barclays Index bietet durch die Anleihen aus Industrieländern Sicherheit und Stabilität, da diese Länder meist krisenresistenter und in ihrem Wachstum stabiler sind. Die Anleihen aus Schwellenländern bieten hingegen Potenzial für Wachstum und können langfristig zu einer hohen Rendite beitragen. Insgesamt stellt dieser ETF eine interessante Option dar.

Ebenfalls interessant, wenn man ein ETF Portfolio erstellen will, finde ich den Citigroup World Government Bond G7. Dieser investiert, wie der Name schon sagt, in Anleihen aus den G7 Ländern bzw. den sieben großen Industrienationen.

Beide ETFs sind sogar bei der Comdirect sparplanfähig, haben aber den Nachteil, dass man bei jedem Kauf eine ETF-Gebühr von 1,5% zahlen muss.

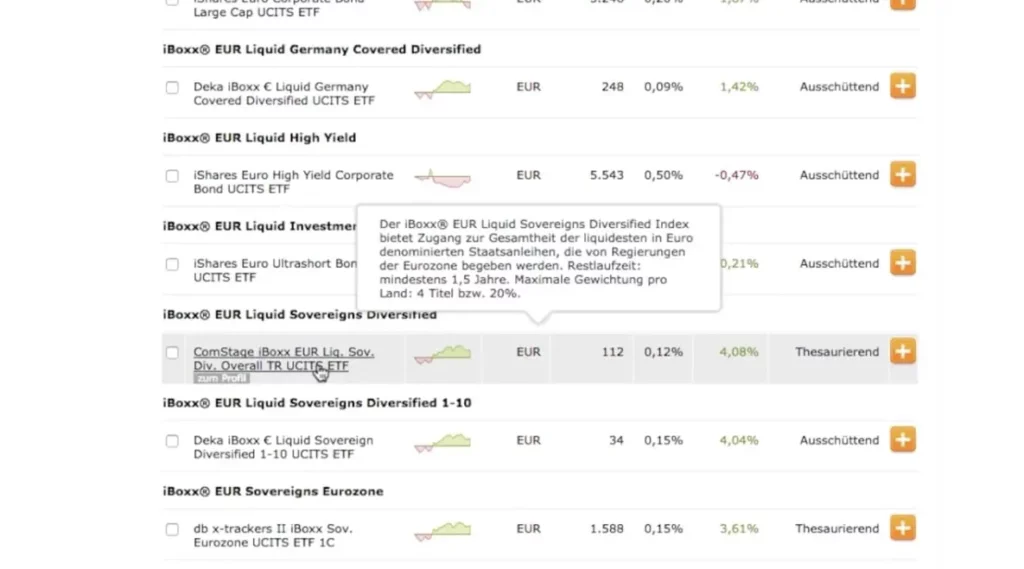

Als Alternative bietet sich der „iBoxx EUR Liquid Sovereigns Diversified“ an. Dieser ist nämlich bei der Comdirect kostenlos per Sparplan besparbar.

Der iBoxx EUR Liquid Sovereigns Diversified ETF setzt sich nur aus Anleihen der Eurozone zusammen. Ich bevorzuge jedoch, höhere Gebühren für eine breitere geografische Streuung meiner ETF-Investitionen zu zahlen, vor allem aus zwei Gründen: Zum einen könnten wirtschaftliche Schwierigkeiten in der Eurozone auftreten, während andere Regionen wie Asien und Nordamerika florieren. Vergangene Krisen, wie die Bankenkrise in Südeuropa und der Brexit, zeigen die Risiken in der EU auf. Zum anderen sind die Anleiherenditen in dem wirtschaftlich gesättigten Europa oft niedriger. Deshalb zahle ich lieber 1,5% Gebühren für mehr Sicherheit und höhere Renditechancen. Falls du dein Portfolio jedoch breiter diversifizieren möchtest, könnte der iBoxx ETF trotzdem eine sinnvolle Ergänzung sein.

Doch kommen wir jetzt dazu, wie man bei der Comdirect die ETFs konkret kaufen kann.

ETFs kaufen und Sparplan einrichten bei der Comdirect

Um ETFs zu kaufen, brauchst du als erstes ein Wertpapierdepot. Das Einrichten eines Wertpapierdepots gelingt mit wenigen Klicks und ist nicht komplizierter, als ein neues Bankkonto zu eröffnen. Vielleicht kannst du bereits bei deiner aktuellen Bank auch gleich ein Depot eröffnen. Ich würde dir aber davon abraten. Schließlich ist die Wahrscheinlichkeit, dass deine aktuelle Bank zufällig auch die besten Konditionen für ein Wertpapierdepot bietet, relativ gering.

Talerbox Tipp

Falls du beim ETF Portfolio erstellen also langfristig denkst, solltest du dir den für dich passenden Anbieter suchen und dort dein Depot anlegen.

Einen entsprechenden Test findest du auch auf unserer Seite. Bei diesem haben wir versucht, die verschiedenen Depots der Marktführer wirklich differenziert vorzustellen, damit jeder Anlagetyp das für sich richtige Depot findet. Falls dir die Bank nach deiner Wahl auch sonst zusagt, könntest du auch überlegen, mit deinem kompletten Konto umzuziehen. Im Beispiel zeige ich dir jetzt, wie man bei der Comdirect Sparpläne einrichtet.

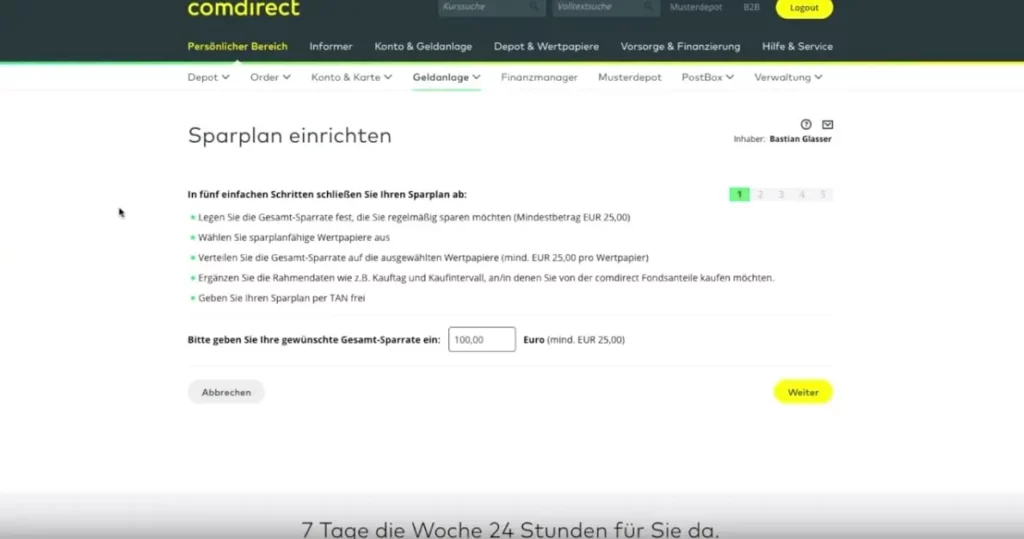

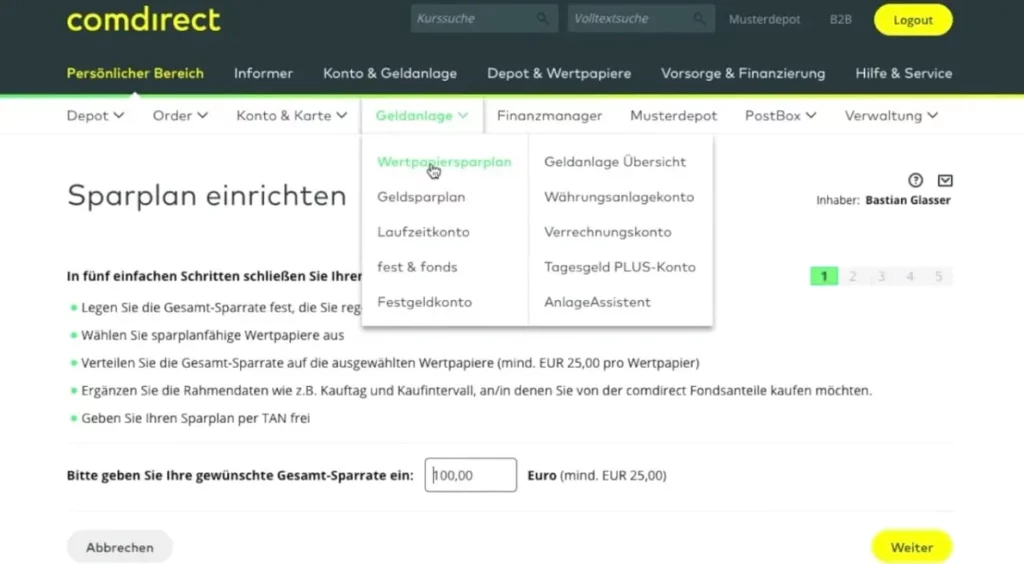

Hier siehst du einen Screenshot aus meinem Comdirect-Account. Um einen Sparplan einzurichten, klicke auf „Persönlichen Bereich“, dann auf „Geldanlage“ und wähle „Wertpapiersparplan“ aus. Du wirst zu diesem Formular weitergeleitet.

Ein Sparplan lässt sich bei der Comdirect schnell und in 5 Schritten einrichten:

- Lege die Gesamt-Sparrate fest, die du regelmäßig sparen möchtest (mindestens 25€)

- Wähle sparplanfähige ETFs au

- Verteile die gesamte Sparrate auf die von dir ausgewählten ETFs/Wertpapiere

- Füge ergänze Angaben wie Kauftag und Kaufintervall hinzu

- Gib deinen Sparplan per Tan frei

Gesamtsparrate festlegen

Dank dieser Sparrate hast du dein Gesamtinvestment immer im Blick und musst nicht erst nachrechnen, wie viel Geld monatlich an deine ETFs fließt. Das ist vor allem später wichtig, falls du dich doch einmal dazu entscheidest, auch ein Depot bei weiteren Anbietern zu eröffnen, um noch stärker von Sonderaktionen profitieren zu können.

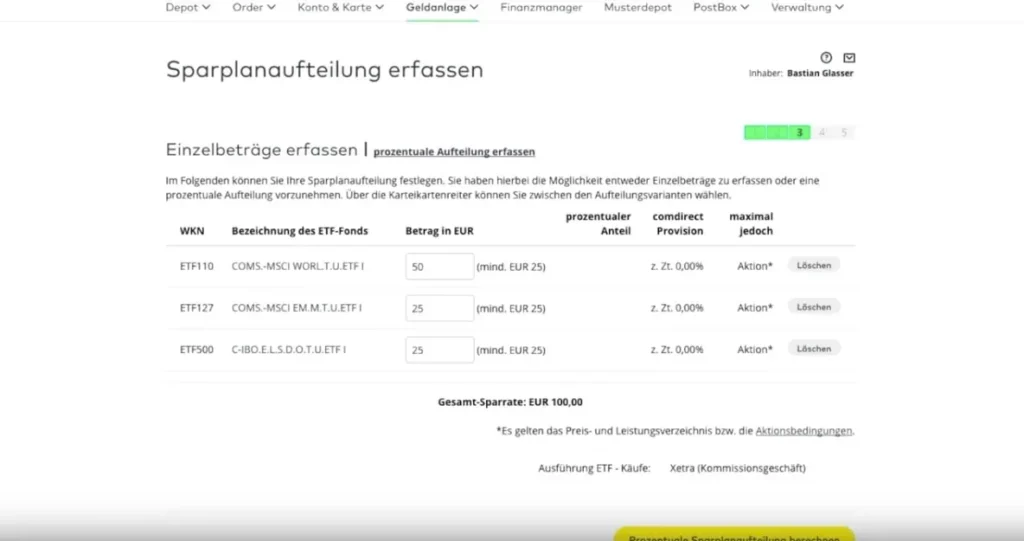

Hier musst du deine Gesamtsparrate festlegen, diese kannst du dann später auf einen oder mehrere ETFs oder Wertpapiere verteilen.

Sparplanfähige ETFs angeben

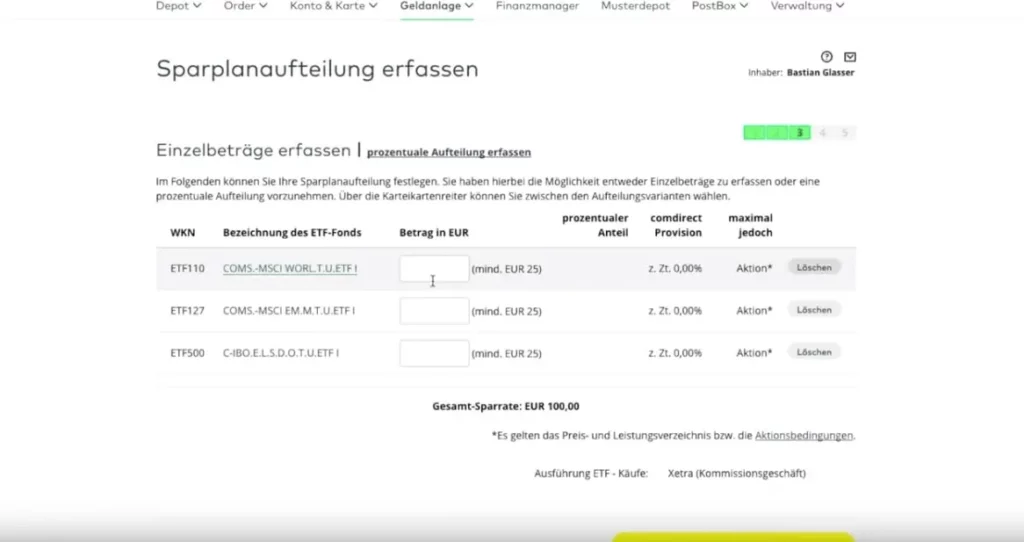

Jetzt musst du die ETFs bzw. die jeweiligen WKN angeben, die du dir vorher ausgesucht hast.

Das Gute ist, dass wir beim ETF Portfolio erstellen nur kostenlose ETFs ausgewählt haben bzw. solche, welche direkt von der Comdirect gestellt werden. Deshalb spart die Comdirect hier dem Anleger auch die extra Gebühren, da sie schon etwas an dem ETF verdient. Es lohnt sich meist sehr, kostenlose ETF-Sparpläne zu besparen, vor allem für den Kleinanleger.

Gesamte Sparrate auf ETFs verteilen

Jetzt musst du natürlich noch die gesamte Sparrate auf die einzelnen ETFs aufteilen, In unserem Fall wären das einmal 50€ und zweimal 25€.

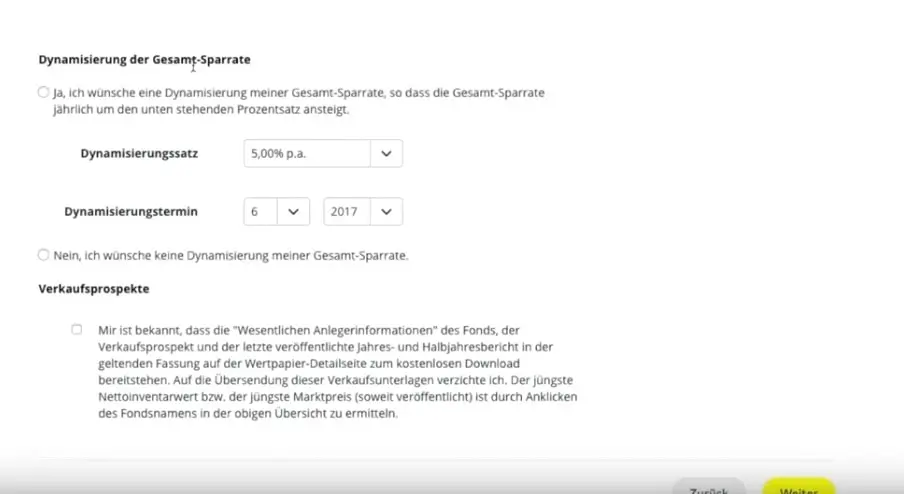

Optional – Dynamisierung der Sparrate

Die Bank erleichtert dir eine wichtige Aufgabe, die jeder langfristige Anleger beachten sollte, nämlich die Anpassung der Sparraten an die Inflation. Wenn du in 10 Jahren denselben realen Wert wie heute investieren möchtest und von einer anhaltenden Inflation von 1,5% ausgehst, müsstest du etwa 116 € monatlich sparen. Eine dynamische Sparrate automatisiert diesen Anpassungsprozess bei der Erstellung deines ETF-Portfolios durch die Bank.

Zusätzlich hast du die Möglichkeit, die Gesamt-Sparrate jedes Jahr automatisch um einen festgelegten Prozentsatz zu erhöhen. Hierbei kannst du sowohl den Erhöhungssatz als auch das Datum festlegen, an dem die Anpassung der Sparrate erfolgen soll.

In meinem Fall lasse ich diese Einstellung jetzt mal deaktiviert.

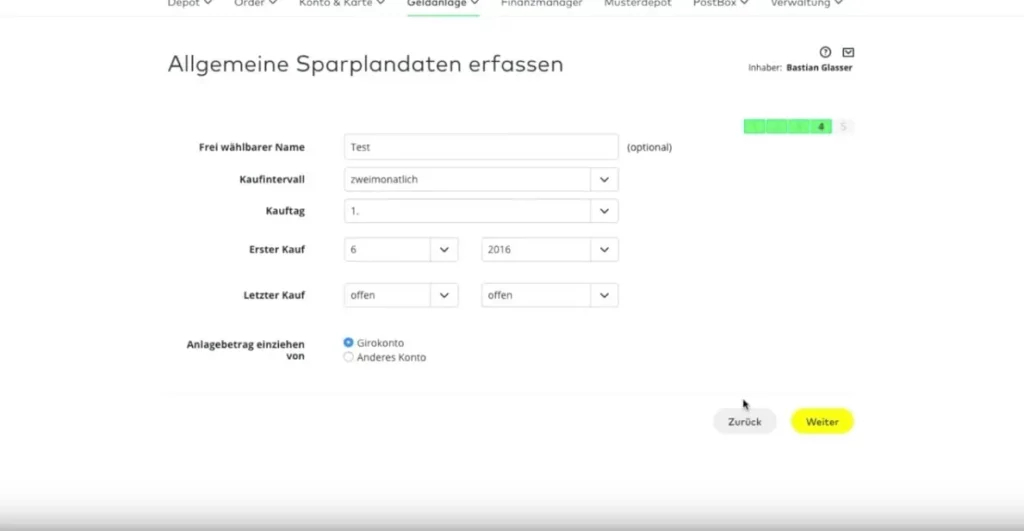

Ergänzende Angaben wie Kauftag und Kaufintervall hinzufügen

Jetzt musst du noch allgemeine Sparplandaten wie einen freiwählbaren Namen, das Kaufintervall, den Kauftag, den ersten sowie letzten Kauf und ein Konto angeben.

Bei „Letzter Kauf“ kannst du auch „offen“ angeben Dann läuft der Sparplan auf unbestimmte Zeit.

Diese Option kannst du auch ruhigen Gewissens auswählen. Solche Sparpläne lassen sich jederzeit stoppen und haben keine Mindestlaufzeiten. Du musst also nicht befürchten, dass der Sparplan länger laufen könnte, als du es willst.

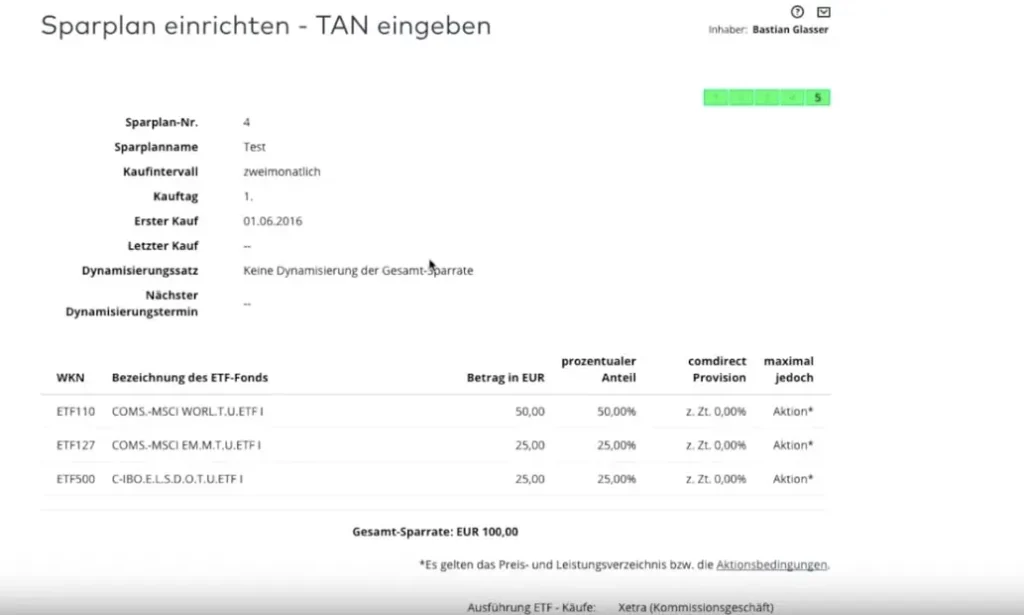

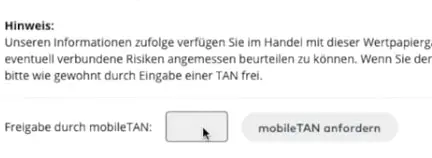

TAN eingeben

Ganz am Ende siehst du noch eine Zusammenfassung deiner Angaben. Jetzt musst du nur noch eine Mobile-Tan/Tan angeben und der Sparplan ist aktiv.

Mit den drei vorgestellten ETFs kannst du schnell ein diversifiziertes ETF-Portfolio erstellen, das langfristig gute Renditen erwarten lässt. Nach dem Aufbau des Portfolios ist es nicht notwendig, täglich die Entwicklung im Depot zu überprüfen. Stattdessen ist es sinnvoller, langfristig den Verlauf zu beobachten, etwa durch wöchentliche Depotchecks. Dies ermöglicht es dir auch, auf auslaufende Sonderaktionen zu reagieren und gegebenenfalls Umschichtungen vorzunehmen. Dank Thesaurierung und dynamischer Sparratenanpassung verwaltet sich das Depot weitgehend selbst. Es ist also wichtig, entspannt zu bleiben und sich nicht von kurz- bis mittelfristigen Marktschwankungen beunruhigen zu lassen.

So das war es für heute. Ich hoffe, du konntest heute lernen, wie man ETFs raussucht und einen Sparplan erstellst!

Vergiss auch nicht, den Youtube-Channel zu abonnieren, wenn du auf dem Laufenden bleiben willst. Bei Fragen kannst du dich gerne jederzeit an die Talerbox-Community wenden oder mir direkt unter diesem Artikel einen Kommentar hinterlassen.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie