Rente mit 40 – Frugalismus Traum oder machbar? 7 Tipps

Mit 40 Jahren am Strand liegen und Nichtstun, während der Rest der Welt noch dreißig Jahre in dunklen Großraumbüros arbeiten muss? Porsche fahren, während der Rest in einem Auto mit Nähmaschinen-Motor jeden Tag im Stau steht, um zu einem Job zu fahren, den man nicht mal mehr mag? Oder doch lieber eine Shoppingtour ohne Reue und Angst, dass das Budget nicht reicht?

Klingt zu schön, um wahr zu sein? Ich bin mir sicher, du hattest oft genug schon ähnliche Träume. Damit es nicht nur bei einem Traum bleibt, zeige ich dir heute 7 Tipps, wie du mit 40 in Rente gehen kannst, ohne ausschließlich frugal leben zu müssen.

Doch eines sei vorweg gesagt: Die Rente mit 40 wird ein langer, steiniger Weg. Am Ende wirst du jedoch garantiert belohnt werden! Selbst, wenn du schon älter bist – lass dich nicht entmutigen. Der beste Tag zum Starten war gestern, der zweitbeste ist heute!

1) Mache eine Zielplanung für die Rente mit 40

Bevor wir starten, sollten wir eine Zielplanung machen. Denn was für mich ein Leben in finanzieller Freiheit mit 40 bedeutet, kann bei dir ganz anders aussehen.

Doch was bedeutet finanzielle Freiheit überhaupt? Dieser Begriff wird heutzutage sehr inflationär benutzt und ist gerade in der frugalismus Community ein zentrale Angelpunkt. Doch wie man die finanzielle Freiheit ausrechnet, ist den meisten dann doch eher schleierhaft. Kurz und bündig:

Finanzielle Freiheit bedeutet, du kannst dein komplettes Leben aus den Erträgen deines Vermögens finanzieren.

Das heißt, du musst dir erst einmal klar werden, was du für ein Leben du in der Rente mit 40 führen möchtest. Was darf das Leben monatlich kosten? Wie frugal möchtest du leben? Schreibe dir dazu alle deine Kosten auf, von denen du denkst, dass du sie bei deiner Rente mit 40 relevant sein werden.

- Wie möchtest du leben? Villa mit Pool oder Bungalow am See?

- Welches Auto möchtest fahren? Einen dicken Benz oder einen Tesla?

- Wie viele Kinder sollen es sein? Eins, zwei oder drei?

- Möchtest du reisen? Wenn ja, wie?

- Welche Projekte möchtest du anstoßen? Was wolltest du schon immer tun?

- Welche weiteren Fixkosten werden auf dich zukommen? Wie teuer wird die Krankenversicherung?

Wenn du diese Fragen geklärt hast, kannst du mit der Kalkulation der Kosten beginnen.

Die Kostenkalkulation – Rente mit 40 berechnen

Nehmen wir an, du benötigst insgesamt 20.000 € im Monat. Die Erträge aus deinem Vermögen betragen 3% im Jahr. Wie viel Vermögen müsstest du dann haben, um davon leben zu können?

Die Rechnung lautet wie folgt:

(Monatliche Ausgaben x 12) / Prozentsatz der Erträge = benötigtes Vermögen

(10.000 x 12) / 0,03 = 4.000.000 €

4 Millionen Euro ist schon eine Hausnummer, oder? Damit du dein persönliches finanzielles Ziel auch schaffst, gebe ich dir meine 7 Tipps an die Hand.

2) Gründe dein eigenes Unternehmen

Laut dem renommierten Reichtumsforscher Dr. Dr. Rainer Zitelmann wird man am ehesten als Unternehmer reich. Denn auch wenn du ein gut bezahlter Angestellter bist, ist dein Gehalt stets gedeckelt. Als Unternehmer hast du die Möglichkeit, dein Einkommen selbst in die Hand zu nehmen. Das gibt dir einen größeren Hebeleffekt für deinen Vermögensaufbau.

Wie wirst du Unternehmer, fragst du dich?

Dafür gibt es eine einfache Regel: Überlege dir, welches Problem du auf der Welt lösen möchtest. Wenn das Problem groß genug ist, dass du löst, wird das Geld ganz automatisch zu dir kommen.

Wenn du Inspiration brauchst, schau dir dieses Video an:

3) Warum auch kleine Beträge dich der Rente mit 40 näher bringen

Ich kann es nicht oft genug betonen: Starte direkt heute mit dem Investieren deines Geldes. Das hat zwei Gründe:

- Du nutzt die Macht des Zinseszinseffektes

- Du machst das Sparen zu deiner Routine

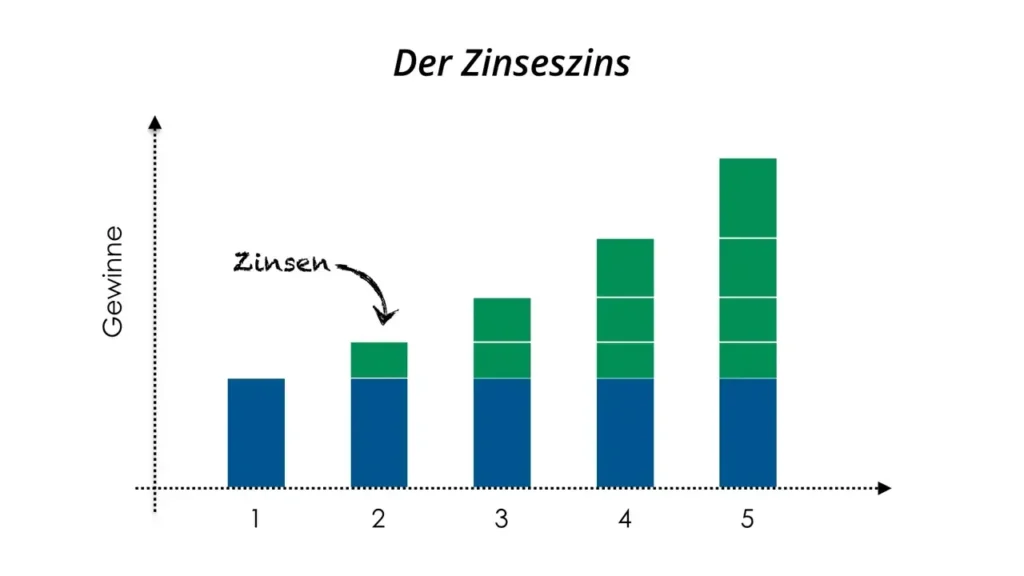

Einstein soll den Zinseszins als „das 8. Weltwunder“ bezeichnet haben. Vielleicht hatte er nicht ganz unrecht, denn was der Zinseszins für eine Power hat, zeigt dir dieses Beispiel:

Was bedeutet das also? Je früher du mit dem Investieren startest, desto stärker arbeitet der Zinseszins-Effekt für dich!

Sparen zur Routine – Warum ist das wichtig?

„Ach die 25 € sind im Jahr auch nur 300 €. Die kann ich auch am Ende des Jahres, wenn ich etwas übrig habe investieren.“

Der 31.12. wird kommen und ich gehe jede Wette mit dir ein, dass du es nicht machen wirst! Es werden andere Ausgaben dazwischen kommen, du wirst es vielleicht wieder vergessen haben oder schiebst es auf das nächste Jahr.

Warum Routinen so unglaublich wichtig sind, erfährst du in Tipp 6.

Wie du bereits mit 25 € einfach und effizient den Vermögensaufbau starten kannst, erkläre ich dir in diesem Video:

4) Wie die Sofort-Belohnung deine Rente mit 40 verhindert

Frage: Was haben viele Menschen die gut verdienen, aber trotzdem ständig pleite sind gemeinsam? Sie sind ein Spielball ihrer Impulse. Unser Gehirn verlangt ständig nach Belohnungen und schüttet fleißig Dopamin aus. Hier eine Party, dort eine neues Outfit. Sie geben ständig dem Verlangen nach Belohnung nach. Dieses Phänomen nennt man „Instant Gratification“. Erfolgreiche Menschen haben gelernt, diesen Impulsen zu widerstehen. Sie belohnen sich später z.B. in Form der Rente mit 40.

Wie lernst du, Instant Gratification zu vermeiden?

Das Thema Belohnung hat immens viel mit Selbstverantwortung zu tun. Denn nur, wer nicht Spielball seiner Emotionen ist, kann selbstverantwortlich sein Leben gestalten. Das ist ein wichtiger Baustein, den nicht nur Frugalisten beherzigen sollten.

Deine Emotionen werden durch deine Gedanken hervorgerufen. Denkst du, dass du etwas nicht kannst, wirst du frustriert sein. Denkst du, dass du gut in etwas bist, dann bist du fröhlich und motiviert. Dir fällt die Umsetzung leichter.

Wie kannst du diese Gedanken nun steuern?

Ein Blick auf die über 2.000 Jahre alten Prinzipien der Stoiker lohnt sich. Sie ordnen Gedanken nicht als positiv oder negativ ein, sondern als hilfreich oder nicht hilfreich. Versuche also, dich gedanklich aus deiner aktuellen Situation zu lösen und zu reflektieren, ob ein Gedanke in dem Moment hilfreich ist.

Dieser Ansatz kann dir helfen, unproduktive Gedanken, die du vielleicht sonst mit kostspieligem Frustessen zu unterdrücken versuchst, zu verwerfen. Du wirst im übertragenen Sinne stoisch wie ein Stein und bleibst auf dein Ziel fokussiert, mit 40 in Rente zu gehen.

5) Leben wie ein König auch ohne Frugalismus

Wie du vielleicht weißt, zieht es mich hin und wieder nach Bali und ich arbeite von dort. Auf Bali lässt es sich bereits mit 1.000 € pro Monat leben wie ein König. Und das beste dabei ist: um dich herum das Paradies mit all seinen Annehmlichkeiten.

Lässt sich dein Job oder dein Business von überall mit Internet und Laptop ausführen? Dann kannst du das auch!

Das ganze nennt sich Geoarbitrage, also das ausnutzen unterschiedlicher Preis- und Lohnniveaus auf der Welt. Damit kannst du eine Menge mehr Geld sparen, welches du zusätzlich zur Seite legen kannst. Wenn dir dein neuer Lifestyle gefällt, dann kannst du auch in der Rente mit 40 in diesen Ländern leben. Das bedeutet, dass du gar nicht so viel ansparen brauchst, um später gut leben zu können.

6) Wie Sparroutinen dich der Rente mit 40 näher bringen

Hast du schon mal vom Butterfly Effect gehört? Dieser besagt, dass der Flügelschlag eines Schmetterlings in Tokio einen Sturm in Berlin auslösen könnte. Übertragen bedeutet das: Jede kleine Änderung, die du bei deinem Vermögensaufbau tätigst, wirkt sich auf die zukünftige Entwicklung aus. Sowohl positiv, als auch negativ.

Beispiel: Fängst du an, jeden Tag Junkfood zu essen, wirst du in spätestens einem Jahr höchstwahrscheinlich energielos und übergewichtig sein. Fängst du an, jeden Tag 5 € zurückzulegen, wirst du in 40 Jahren 175.200 € auf der hohen Kante haben.

Dieses Geheimnis kannst du nun nutzen, um schlechte Gewohnheiten durch gute Gewohnheiten zu ersetzen. Oder du kreierst gleich neue Gewohnheiten, um wirklich mit 40 in Rente zu gehen.

Welche Spar-Gewohnheiten solltest du unbedingt etablieren, um mit 40 in Rente gehen zu können?

- Fange mit deinem ersten Sparplan an.

- Kürze radikal überflüssige Kosten wie Abos. Nimm mehr ein als du ausgibst.

- Spar-Trick: Jeden 5 €-Schein (oder 2 € Stück), den du bekommst, wandert direkt in dein Sparschwein.

- Mealprep (vorkochen), statt in der Kantine essen. Ist gesünder und günstiger.

- Fahre Fahrrad statt Auto, wo es geht.

- Trinke (Leitungs-)Wasser statt Cola.

- Kaufe Großpackungen zu günstigen Preisen

- usw.

Und ganz wichtig ist: Versuche nicht alle Gewohnheiten auf einmal umzustellen. Fange Schritt-für-Schritt an. Hast du eine Gewohnheit etabliert, kannst du die nächste etablieren. Wenn du jeden Monat eine neue Gewohnheit etablierst, macht das 12 produktive Gewohnheiten im Jahr.

In diesem Video erfährst du 8 konkrete Tipps, mit denen sich viel Geld sparen lässt.

7) Automatisierter Vermögensaufbau für die Rente mit 40

Der letzte Tipp ist mein Lieblingstipp. Ich automatisiere gerne meinen Vermögensaufbau, denn das bietet einen einfachen Hebel. Stelle dir vor, du müsstest jeden Monat von deinem Girokonto die Sparrate zu deinem Depot überweisen. Dort kaufst du dann manuell jeden Monat einen ETF oder eine Aktie. Das wäre jedes Mal mit Aufwand und Emotionen verbunden und es ist schwer, dass über einen langen Zeitraum regelmäßig zu machen.

Wenn du die Rente mit 40 anstrebst, ist es deshalb unabdingbar, dass du möglichst alles automatisierst. Richte also einen Dauerauftrag zu deinem Depot ein. Dort kannst du dir dann einen automatischen Sparplan einrichten, z.B. 150 € im Monat in den Vanguard FTSE All-World ETF. So wird sich dein Geld automatisch vermehren, ohne dass du dich groß anstrengen musst. Dein Vermögensbau ist dann wie ein Magnet, der das Geld einfach anzieht.

Fazit: Rente mit 40? Ja, wenn du den Aufwand nicht scheust.

Gute Planung und gute Routinen sind die Grundlage, um ein Vermögen aufzubauen. Ein wenig Frugalismus ist dann noch die Prise Salz, die du hinzugeben musst. Es ist definitiv möglich, die Rente mit 40 zu schaffen. Aber dazu musst bereit sein das zu machen, was andere nicht machen. Sonst bleibt dir am Schluss nur die Rente mit 67. Also hänge dich ordentlich rein, verwirkliche deine Träume und freue dich auf das Wachstum deines Vermögens. Du kannst das!

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie