Vom Parkplatzwächter zum 6-stelligen Vermögen – Was du daraus lernen kannst! 🚗

Diesen Beitrag über „“ kannst du dir hier auch als Video ansehen:

Bankkonto 1 (comdirect): ►► https://talerbox.com/go/comdirect💰

Bankkonto 2 (N26): ►► https://talerbox.com/n26-o/ 📊

Heute schauen wir uns an, wie sich ein Parkplatzwächter ein 6-stelliges Vermögen aufgebaut hat, ohne jemals viel zu verdienen. Wie hat er das geschafft und was können wir daraus lernen? Denn wienn wir uns nur eine Scheibe von ihm abschneiden, können wir unseren Vermögensaufbau und Finanzen allgemein stressfrei automatisieren und für die finanzielle Unabhängigkeit sparen.

Doch wie verwaltet man das Geld überhaupt richtig? Wie kann man anfangen seine Finanzen zu ordnen und die Geldanlage zu automatisieren? Dazu schauen wir uns heute ein einfaches Kontensystem an, dass in wenigen Schritten eingerichtet ist.

Was ist das Geheimnis vermögender Menschen?

Was machen wohlhabende beziehungsweise reiche Menschen anders als wir? Also nicht die Menschen, die nur viel verdienen, sondern unabhängig von Ihrem Einkommen aus der Arbeit leben können.

Dazu die Geschichte, wie ein Parkplatzwächter ein 6-stelliges Vermögen aufgebaut hat, ohne jemals viel zu verdienen.

Viele behaupten, dass sie zu wenig verdienen um etwas sparen zu können oder wenn, dann nur sehr wenig. Dementsprechend kommt dann auch die Aussage, es würde keinen Sinn machen zu sparen und so wenig Geld an der Börse anzulegen.

Daher möchte ich Dir von einem besonderen Mann namens Mr. Earl Crawley aus Baltimore in den USA erzählen. Er ist der lebende Beweis, dass man auch mit kleinen Summen langfristig ein Vermögen aufbauen kann.

Earl Crawley arbeitete als Parkplatzwächter bei einer Bank und verdiente dabei nur etwa 20.000 Dollar jährlich. Trotz seiner geringen schulischen Bildung, die ihm keine Aufstiegschancen bot, ließ er sich nicht entmutigen und sparte konsequent jeden Monat kleinere Beträge.

Er investierte das Ersparte kontinuierlich in Dividenden-Aktien und reinvestierte die jährlich ausgeschütteten Dividenden. Mit der Zeit begann er auch, sein Kapital in Fonds anzulegen. Trotz seines bescheidenen Einkommens gelang es ihm so, ein Vermögen von ungefähr einer halben Million Dollar zu bilden. Zugleich zog er drei Kinder groß und tilgte die Hypothek seines Hauses.

Das Beeindruckendste an dieser Geschichte ist für mich: Mr. Crawley hatte weder eine hohe Schulbildung – er erwähnte sogar, dass er Schwierigkeiten beim Lesen hatte – noch verfügte er über umfassendes Finanzwissen, da er weder Charts analysieren noch Bilanzen verstehen konnte. Dennoch erreichte er schrittweise sein Ziel der finanziellen Freiheit.

Er bewies Geduld, Beharrlichkeit und Disziplin und ließ den Zinseszinseffekt für sich arbeiten. Ich bin überzeugt, dass dies für jeden von uns möglich ist, auch wenn tatsächlich nur wenige es schaffen. Dazu sind keine Anlageberater oder ein üppiges Gehalt notwendig!

„Stop working so hard and let the money work for you!“ – Earl Crawley

Schau dir an unserem Zinseszinsrechner an, wie einfach du dein Geld für dich arbeiten lassen kannst.

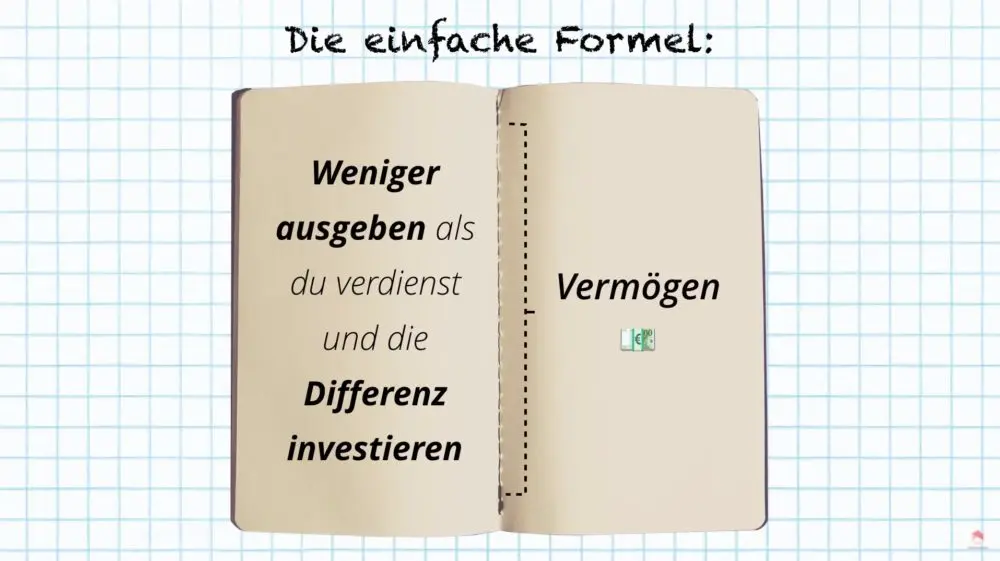

Die einfache Formel des Reichtums

Ein Vermögen aufzubauen ist eigentlich ganz einfach:

„Weniger ausgeben, als du verdienst und die Differenz investieren = Vermögenswachstum“

Reiche Menschen verwenden also ein ganz einfaches System, wie sie über die Zeit ein Vermögen aufbauen. Doch wie kann ein System für uns aussehen? Wie baut man das Ganze optimal auf und welche Konten braucht man?

Das wollen wir uns jetzt einmal genauer anschauen.

Wie sollte man die eigenen Einnahmen aufteilen? – der Weg zum Reichtum

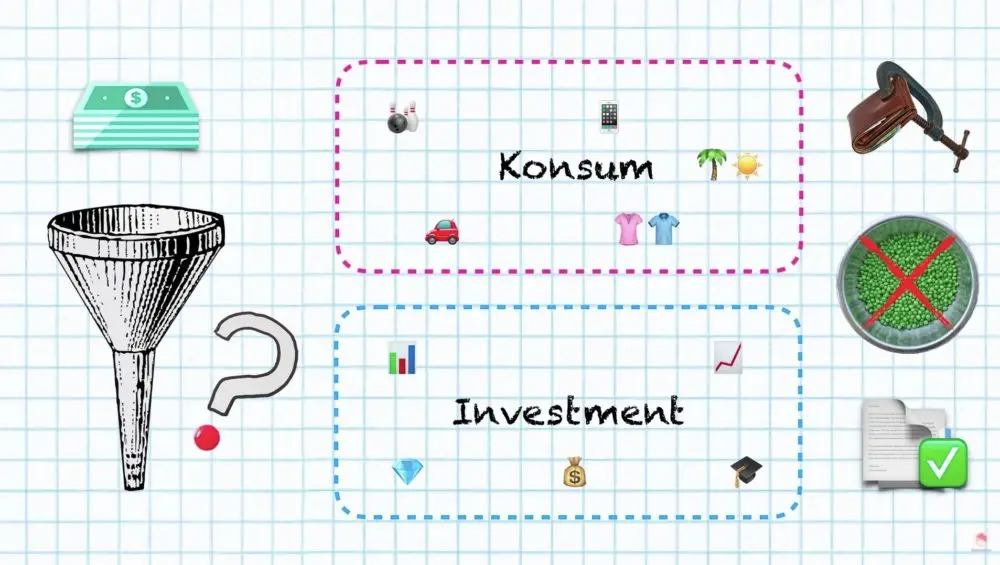

Du bekommst Geld durch ein Gehalt, Selbstständigkeit oder wie auch immer. Die Frage, die du dir jetzt stellen musst, lautet. Wie teilst du das Geld auf?

Die erste Regel ist: Konsum und Vermögensaufbau solltest du strikt trennen.

Dabei hilft Dir ein Kontensystem, dass am besten automatisiert dein Geld trennt, den jeweiligen Konten zuordnet und investiert. Durch die Automatisierung zwingst du dich, deine eigenen Regeln einzuhalten.

Ein Kontensystem ist außerdem nicht nur äußert effizient, sondern hilft, dran zu bleiben und den Kopf freizubekommen.

Deshalb ist ein Kontensystem so nützlich:

- Du kannst das, Geld welches du zum Vermögensaufbau nutzt und sparst, nicht ausgeben.

- Du musst kein Erbsenzähler sein und dir nicht den ganzen Monat etwas vom Hals absparen, damit du am Ende des Monats ein paar Euro zurück legen kannst. Dadurch wird das Sparen und Investieren für dich zu einer positiven und erweiternden Erfahrung, anstelle einer negativen und einschränkenden.

Wenn du dann mit der Zeit ein Vermögen aufbaust, kannst du dir damit später auch deinen Konsum finanzieren, also eine wahrhaftige finanzielle Freiheit erreichen. Gleichzeitig baust du durch die regelmäßige Einzahlungen und Zahlungsströme eine gute Beziehung zu deiner Bank/Banken auf. Die Bank sieht, dass du liquide und valide bist, was dir später Zugang zu günstigeren Krediten und vielem mehr gibt.

Bei mir ist das bei 5 Banken so. Es macht also Sinn, mehrere Konten zu betreiben.

Doch wie kann so ein Kontensystem jetzt konkret aussehen?

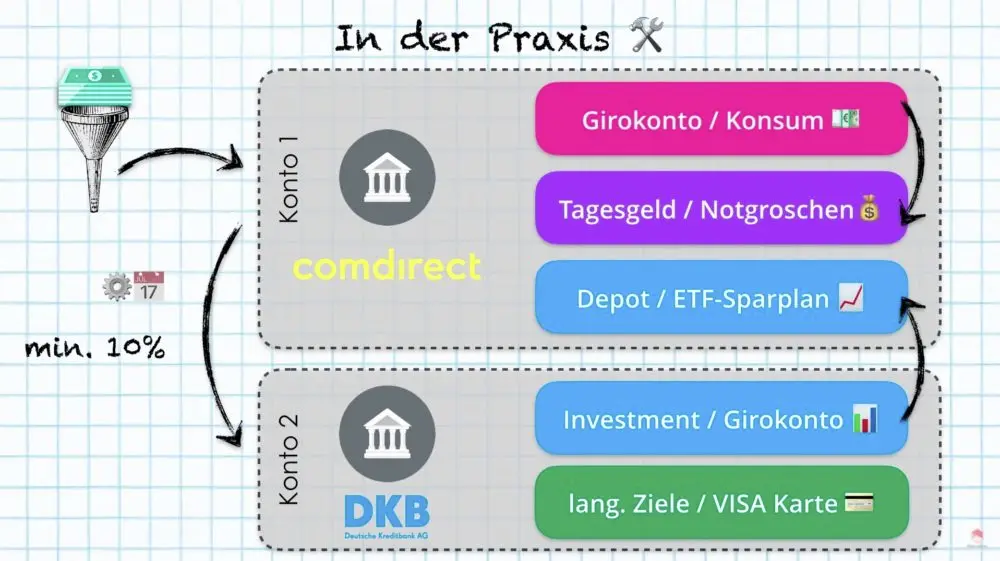

In der Praxis – das Mehrkonten-Modell als Tool für deine finanzielle Freiheit

Beim Mehrkonten-Modell geht es darum, deine Zahlungsströme zu automatisieren und zu kontrollieren.

Gehaltskonto (Konto Nr. 1)– Hier zahlst du dein monatliches Gehalt ein bzw. lässt es hin überweisen. Für die Verwaltung deines Gehalts brauchst du zunächst zwei Konten. Ich persönlich nutze dafür zum einen die Comdirect sowie die DKB.

Auf Konto 1 wird dein Gehalt überwiesen. Das ist dein Girokonto, dass du auch für den Konsum benutzt. Also alle Einkäufe, Miete etc..

Investmentkonto (Konto Nr. 2) – Jetzt solltest du gleich zu Anfang jeden Monats, mindestens 10% von Konto 1 auf Konto 2 überweisen. Konto 2 ist dein Investmentkonto, wo du Geld zum investieren sammelst. Du investierst also zuerst in dich und deine Zukunft, bevor du Geld für Konsum ausgibst.

Das Gute daran ist, dass das Geld dadurch erst einmal „weg“ ist und du es nicht mehr für unnötigen Konsum ausgeben kannst. 10% deines monatlichen Gehalts ist ein guter Anfang. Wenn du kannst, solltest du diesen Anteil später aber noch erhöhen.

Jetzt bleibt natürlich noch die Frage offen, wie du das Geld auf deine Investmentkonto (Konto 2) clever investieren kannst, damit es rasch aber sicher vermehrt wird.…

Das Basic-Verfahren – ETF-Sparpläne

Eine Möglichkeit ist, bei der comdirect zB. gleich ein Aktiendepot mit zu eröffnen. Mit dem Depot kannst du ETF-Sparpläne kaufen, die eine einfach Möglichkeit zum Einstieg in die Vermögensbildung bieten. ETF-Sparpläne sind keine Raketenwissenschaft und schnell eingerichtet. In dieses Depot kannst du dann das Geld von deinem Investmentkonto investieren.

Langfristige Sparziele

Wenn du jetzt noch etwas weiter gehen möchtest, könntest du noch Konten für langfristige Sparziele in dein Portfolio mit aufnehmen. Bei der DKB zum Beispiel kannst du ein kostenloses Konto inkl. VISA-Karte beantragen.

Auf dieses Konto könntest du zum Beispiel weitere 5% deines monatlichen Gehalts einzahlen, für Sparziele wie Urlaube oder ein Auto.

Doch was machst du jetzt, wenn du zum Beispiel deinen Job verlierst? Musst du deine Ersparnissen wieder auflösen?

Nein, das muss nicht sein! Richte für diesen Fall am besten ein Notfallkonto bzw. Notgroschen ein. Dafür kannst du zum Beispiel ein Tagesgeldkonto bei der comdirect einrichten. Überweise auch hier monatlich und automatisch einen Geldbetrag, um deinen Notgroschen Stück für Stück aufzubauen. Diese Notgroschen sollte dann letztendlich Minimum drei Monats-Nettogehälter groß sein, noch besser sechs Monatsgehälter.

Das Tagesgeld-Konto bietet dir gleichzeitig eine etwas höhere Verzinsung als das Girokonto, ohne die Flexibilität einzuschränken. Vom Tagesgeldkonto kannst du jederzeit Geld auf dein Girokonto überweise und auszahlen lassen.

Der Notgroschen gibt dir die Option, auch in unsicheren Zeiten deinen Vermögensaufbau nicht unterbrechen zu müssen. So schläft man gleich viel besser. 🙂

Vorteile der Investment-Automatisierung – passiv reich werden

Das Gute an der ganzen Sache ist, dass du deine Finanzen komplett automatisieren kannst, ohne danach noch etwas machen zu müssen. Komplett alles mit Daueraufträgen. So kannst du innerhalb weniger Minuten deinen Vermögensaufbau automatisiere und starten!

Und das Beste ist: du wirst in Zukunft quasi ganz nebenbei reich!

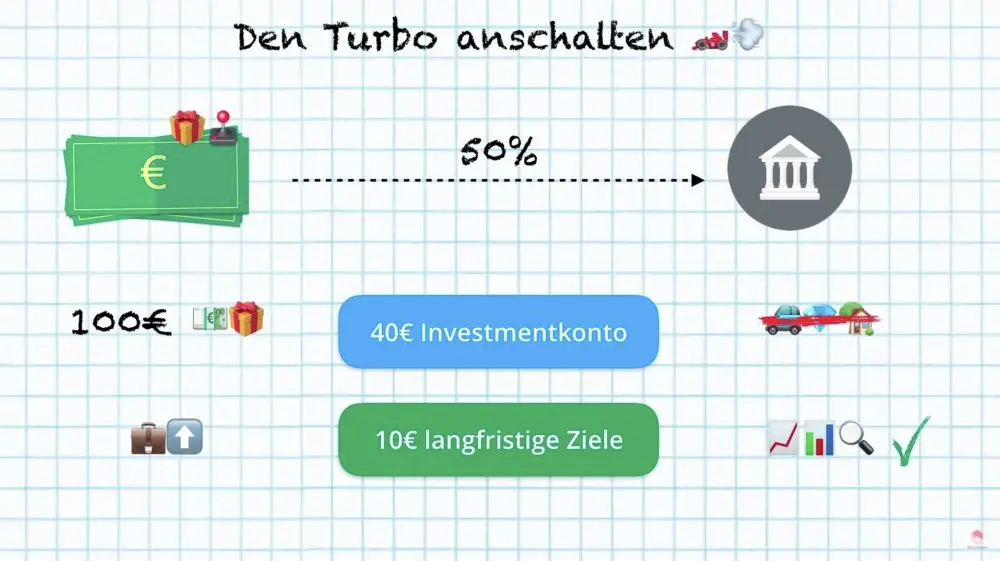

Wie kann man das Sparen beschleunigen bzw. eine Art Turbo anstellen?

Ganz einfach: Von allen zusätzlichen oder unerwarteten Einnahmen – das kann zum Beispiel ein Geldgeschenk zum Geburtstag oder Nebenprojekten – überweist du die Hälfte auf Sparkonten.

Beispiel – Du hast 100 Euro zum Geburtstag geschenkt bekommen. Dann kannst du wie folgt vorgehen:

- 40 Euro auf das „finanzielle Freiheit-Konto — „Investmentkonto“

- 10 Euro auf das Tagesgeldkonto „langfristige Ziele“

Mit den übrig bleibenden 50 Euro kannst du nach Belieben verfahren, genauso wie mit Gehaltserhöhungen oder ähnlichen Einkommenssteigerungen. Ziel ist es, den Anstieg des Lebensstandards zu mäßigen, da du dich noch nicht an den neuen Standard gewöhnt hast. Dies ermöglicht es dir, deinen Lebensstandard langsamer zu steigern, während dein Investitionskonto schneller wächst.

Es ist sinnvoll, bei regelmäßigen zusätzlichen Einkünften aus Gehaltserhöhungen oder Nebenjobs nicht jedes Mal neue Überweisungen zu tätigen, sondern die bestehenden Daueraufträge entsprechend zu erhöhen.

Die Geschichte von Earl Crawley, der als Parkplatzwächter begann und ein sechsstelliges Vermögen aufbaute, weil er regelmäßig investierte, zeigt, dass es keine Ausreden gibt. Du kannst deine Investitionen sogar stressfrei und kostenlos automatisieren.

Alle Informationen zu den kostenlosen Konten von der comdirect und DKB findest du unten in der Linksammlung.

Ansonsten, wenn dir der Artikel und das Video gefallen haben, lass mir doch ein Daumen nach oben da, weil es mich dann motiviert mehr guten Content für dich zu produzieren. Und wenn du nichts verpassen willst und mehr zum Thema Geld & Börse lernen willst , dann vergiss nicht meinen Kanal zu abonnieren oder dich für den Newsletter einzutragen. Bei Fragen oder Problemen kannst du dich außerdem immer an die Talerbox Facebook Community wenden.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie