Private Equity einfach erklärt! Wie funktionert es genau?

Es geht um Milliarden-Deals und riesige Profite. Privat Equity lässt sich mit Privates Eigenkapital übersetzen. Die Rede ist von Privat Equity Firmen, welche mit unvorstellbaren Summen hantieren. Sind das alles nur Heuschrecken, die Unternehmen ausnehmen, oder was steckt genau dahinter? Was ist Privat Equity eigentlich genau und wie funktioniert es? Und welche Formen von Privat Equity gibt es, die wohl möglich für uns als Anleger interessant sein könnten?

Diesen Beitrag über „Private Equity einfach erklärt“ kannst du dir hier auch als Video ansehen:

Private Equity einfach erklärt – die schweren Jungs im Finanzbusiness

Kaum einer kennt sie, aber sie sind die ganz großen Player im Finanzbusiness – Privat Equity Firmen wie – Blackstone, KKR oder TPG Capital

Diese Formen der Unternehmensbeteiligung sind in Nordamerika und in Großbritanien weit verbreitet, besitzen aber in Europa noch keine lange Tradition, was das fehlende Wissen über Private Equity einfach erklärt. Seit 2007 gelten verschärfte Bedingungen für die Vergabe von Krediten (Basel II), die dazu führen, dass die Zahl der Beteiligungen durch PE-Firmen ansteigt. Vor allem junge Unternehmen bekommen durch die verschärften Voraussetzungen keine Kredite mehr bei den Banken, was das Interesse an einer Zusammenarbeit mit Private Equity einfach erklärt.

Bestimmte äußere Faktoren wirken sich auf die Rendite von Beteiligungen aus. Dabei ist zunächst einmal der Aktienmarkt zu nennen, denn hohe Kurse erleichtern den Verkauf der Anteile und steigern die Gewinne. Da die Beteiligungen zum hohen Teil durch Darlehen finanziert werden, führt ein niedriges Zinsniveau automatisch zu niedrigeren Kosten für den Anleger, was ebenfalls den Profit vergrößert. Aufgrund der günstigen Rahmenbedingungen in den letzten Jahres ist der zunehmende Erfolg von Private Equity einfach erklärt. Allerdings besteht auch die Gefahr, dass in wirtschaftlich guten Zeiten ein zu hoher Preis für ein Unternehmen bezahlt wird, der in einer Krise nicht mehr gerechtfertigt ist. Während einer schlechten Konjunkturphase lassen sich dagegen profitabel Firmen günstig erwerben und zu einem späteren Zeitpunkt mit Gewinn verkaufen oder an die Börse bringen.

Sie kaufen Unternehmen auf, wie andere den Wocheneinkauf machen. Auf der Shopping-liste stehen Namen wie:

- Burger King

- Airbnb

- Allianz

- Hilton Hotel…

Du siehst schon: Sie haben überall ihre Finger im Spiel.

Aber was ist Private Equity eigentlich genau…?

Das lässt sich im Prinzip ganz einfach erklären.

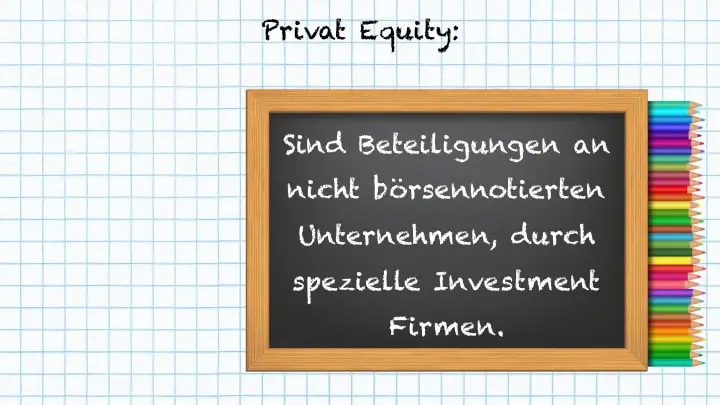

Private Equity steht für Beteiligungen an nicht an der Börse notierte Unternehmen. Daher auch der Begriff „privat“, denn Anteile dieser Unternehmen werden nicht an der Börse, sondern nur unter der Hand, als privat verkauft.

Meistens wird in Private Equity über spezielle Investment-Firmen investiert, die auf diese Beteiligungsform spezialisiert sind. Die Geldgeber dieser Firmen sind meist private oder institutionelle Anleger.

Andere Begriffe für Private-Equity sind „Wagniskapital“ oder „Venture-Capital“. Venture-Capital sind Beteiligungen an Start-ups, die mit einem höheren Risiko und höheren Renditeerwartungen verknüpft sind. Im Gegensatz zu Venture-Capital stehen bei Private-Equity-Finanzierungen Firmen im Mittelpunkt des Interesses, die die Phase der Gründung und Produktentwicklung bereits durchlaufen haben. Das Risiko ist für die Anleger geringer.

Wie funktioniert Private Equity jetzt genau…?

Für gewöhnlich, setzt eine Private-Equity-Firma einen Fond auf. Diese nutzt Sie dann, um sich daran an Unternehmen zu beteiligen oder diese ganz aufzukaufen. Das Ziel ist meist dann, diese Anteile nach wenigen Jahren und mit Profit weiter zu verkaufen. Die Anteile an einem solchen geschlossenen Investmentfonds sind für Anleger interessant, die eine hohe Rendite erwarten. Ein weiterer Vorteil besteht für den Investor in der breiteren Streuung seines Kapitals. Er beteiligt sich an Unternehmen, die nicht an der Börse gelistet sind und deshalb Bewegungen am Aktienmarkt nur in geringerem Maß nachvollziehen. Dadurch erreicht er eine Diversifikation seines Vermögens und verringert sein Risiko, so dass sich der Mehrwert von Private Equity einfach erklärt. Grundsätzlich sind die Investoren weniger an Dividenden interessiert, als vielmehr an einer Steigerung des Unternehmenswertes, da der Gewinn mittelfristig durch den Verkauf der Anteile realisiert werden soll.

Manchmal geschieht das über die Börse, oder aber die Anteile werden an andere große Investment-Firmen verkauft.

Im Fokus von Private-Equity-Firmen stehen meist Unternehmen, die unterbewertet sind und schlecht performen. Es handelt sich meist um mittelständische Firmen oder Großkonzerne, in denen noch Potential für Gewinnsteigerungen steckt. Auch Unternehmen in wirtschaftlichen Schwierigkeiten stehen immer mal wieder auf dem Einkaufszettel der Investoren. Die PE-Firmen kaufen diese Unternehmen dann auf und nutzen Ihre meist große Erfahrung im Management, um diese Firmen wieder auf den richtigen Kurs zu bringen. Also dahin, wo wieder Gewinn gemacht und Wachstum erzielt wird.

Läuft die Firma dann wieder profitabel, wird Sie zu einem höheren Preis wieder verkauft. Entweder in dem dass Unternehmen an die Börse gebracht oder an einen Investor nicht-öffentlich verkauft wird. Im Bereich Venture-Capital wird die Firma oft von einem anderen Unternehmen aus demselben Bereich übernommen, oder die Gründer kaufen die Anteile selber wieder zurück.

Ein Beispiel für einen Private Equity Deal…

Private Equity Firmen sind immer auf der Suche nach interessanten Kandidaten zum Kauf. Wurde ein interessantes Kaufobjekt gefunden, geht es im ersten Schritt in die Preisverhandlung. Dort geht es um die Unternehmensbewertung, also den Wert des Unternehmens und letztendlich auch darum, wie viel die Private-Equity-Firma für den Kauf bezahlen muss.

Meistens zahlen Private-Equity-Firmen aber den Preis nicht allein. Sie holen sich externe Investoren und Banken dazu, um das Geld für den Kauf der Firma aufzubringen. So könnte eine Kauffinanzierung im Private Equity Bereich mit einem Volumen von 40 Millionen Euro aussehen:

- Private Equity Firma – 10 Millionen

- Externe Investoren – 10 Millionen

- Bank – 20 Millionen

Sobald die Finanzierung geregelt ist, beginnt die Private Equity Firma mit Ihrer Arbeit. Oft geht es darum, die Strukturen der Firmen zu optimieren. Neues Management, bessere Vertriebswege oder eine effizientere Produktion sind mögliche Ansatzpunkte. Wie du dir vorstellen kannst, ist auch die Reduzierung der Steuerlast ein beliebter Ansatz. Die Notwendigkeit einer Verbesserung der Liquidität der Firma ist bei Private Equity einfach erklärt: Aus den Einnahmen des Unternehmens müssen jährlich die Zinsen für das aufgenommen Fremdkapital bedient werden.

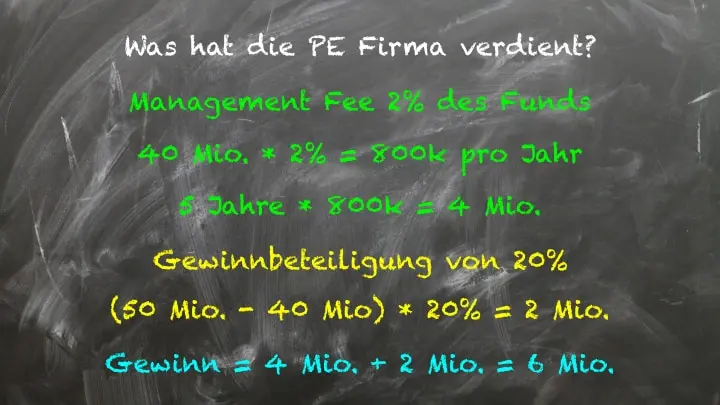

Im Schnitt halten die Private Equity Firmen diese Unternehmensbeteiligungen für 5 Jahre und verkaufen diese dann, zum Beispiel für 50 Millionen anstatt 40 Millionen.

Was hat die Private-Equity-Firma jetzt genau an diesem Deal verdient?

Schauen wir uns mal ein vereinfachtes Beispiel an:

Management Fee des Fonds – Private Equity Firmen berechnen meist eine Management Fee, zum Beispiel 2% im Jahr. In unserem Beispiel-Deal wären das 800.000€ pro Jahr, die direkt an die Private Equity Firma gehen. Nach 5 Jahren sind das immerhin 4 Millionen Euro, die die Private-Equity-Firma verdient hat.

Hinweis

Der tatsächliche Gewinn liegt tatsächlich noch höher, da sich in den Fonds regelmäßig auch ungenutztes Kapital befindet, das aber in die Grundlage für die Berechnung der Gebühren einfließt.

Ursprünglich diente die Gebühr der Abdeckung der Verwaltungskosten. Bei großen PE-Firmen kommen inzwischen jährlich Beträge im dreistelligen Millionenbereich zusammen. Vielfach wird kritisiert, dass die Höhe der Management Fees nicht mehr für die Abdeckung entstehender Kosten zu rechtfertigen ist, sondern dass sie eine zusätzliche Einnahmequelle für die PE-Firmen darstellen. Dies ist umso weniger zu rechtfertigen, als die Höhe dieser Einnahmen nicht an den Erfolg des Investments gekoppelt ist. Auf diese Weise ist eine Schieflage bei der Interessengleichheit zwischen Investor und Manager bei Private Equity einfach erklärt.

Das ist aber noch nicht alles…

So gibt es zum Beispiel noch Gewinnbeteiligungen. Nehmen wir für unser Beispiel 20% vom Gewinn. Wir wissen, die Firma wurde für 40 Millionen gekauft und für 50 Millionen wieder verkauft wurde. Der Bruttogewinn liegt also bei 10 Millionen Euro.

Erhält die Private Equity Firma davon jetzt 20%, sind das 2€ Millionen.

4 Millionen Management-Gebühr + 2 Millionen Gewinnbeteiligung = 6€ Millionen Reingewinn

Der Reingewinn der Private-Equity-Firma liegt als am Ende bei 6€ Millionen. Manche Firmen verlangen übrigens noch weit höhere Gewinnbeteiligungen und behalten fast ein Drittel des Gewinns ein, was das erfolgreiche Wachstum von Private Equity einfach erklärt. Und es kommt noch besser: Auch von den gekauften Unternehmen müssen sogenannte Monitoring Fees entrichtet werden. Ihre Höhe liegt etwa bei 5 % des Jahresbruttogewinns. Weitere Einnahmen entstehen durch Transaktionsgebühren für den Kauf und Verkauf der Firma oder Beraterverträge mit überlanger Laufzeit, die auch noch nach dem Ausstieg der PE-Firma weitere laufende Kosten verursachen.

Kritik vs. Benefits an Private Equity

Du hast gesehen, dass diese Firmen gutes Geld durch die Umstrukturierung von Firmen machen können. Allerdings gibt es einen Knackpunkt: Die Management Fee hätte auch gezahlt werden müssen, wenn die Firma nicht hätte profitabel gemacht werden können.

Und dafür werden die Private Equity Firmen oft kritisiert. Sie können sich riesige Checks einstecken, obwohl Sie die Situation einer Firma nicht verbessert oder sogar noch verschlechtert haben. Deshalb werden Private Equity Firmen auch gerne „Heuschrecken genannt“. Denn wie die Heuschrecken, nehmen manche Private Equity Firmen lediglich das Geld aus den Firmen und ziehen weiter.

Diese Darstellung ist allerdings in sich unlogisch. Sie geht davon aus, dass Investoren regelmäßig nur an einem kurzfristigen Gewinn interessiert sind, indem sie alle Kapitalreserven entnehmen und das Unternehmen zerlegen, um anschließend durch Verkauf ihren Gewinn zu realisieren und eine geschädigte Firma zurücklassen. Bei dieser Argumentation bleibt offen, wie es die PE-Firma bewerkstelligen soll, erst den Wert eines Unternehmens zu vermindern und anschließend ihre Beteiligung mit Gewinn zu verkaufen.

Hinweis

Die Vorgehensweise von so genannten Heuschrecken führt oft zu Entlassungen, so dass sie von den Betroffenen verständlicherweise sehr negativ wahrgenommen wird. Aufgrund dieser Tatsache ist der schlechte Ruf von Private Equity einfach erklärt. Auf lange Sicht ist es aber nur für Unternehmen mit ausreichend Kapital und guten Zukunftsperspektiven möglich, die Arbeitsplätze zu erhalten. Manche Studien behaupten sogar, dass Unternehmen mit PE-Beteiligungen ein höheres Wachstumspotential besitzen, höhere Gewinn einfahren und langfristig zusätzliche Arbeitsplätze schaffen.

Aufgrund der Erfahrungen der Vergangenheit ist nicht von der Hand zu weisen, dass einige Beteiligungen den Anschein erwecken, ihrem schlechten Ruf gerecht werden, in dem sie den Schwerpunkt auf Kostensenkung setzen. Dies wirkt sich auf den Ruf der ganzen Branche aus, was eine fehlende Akzeptanz von Private Equity einfach erklärt.

Allerdings gibt es auch positive Beispiele, bei denen Private-Equity-Firmen ein Unternehmen gerettet bzw. umgedreht haben. Dies nennt man „Turnaround“.

Also den Fall, in dem eine Firma von den roten in die schwarzen Zahlen gedreht werden kann, Möglicherweise haftet Private Equity auch nur deshalb ein so schlechtes Image an, weil der Normalbürger oft von durch die Folgen einer Umstrukturierung negativ betroffen ist, aber auf der anderen Seite keine Möglichkeit hat, sein Kapital in Beteiligungen einzusetzen und von den Gewinnen zu profitieren. Wir kommen später noch einmal auf die Frage zurück, ob es tatsächlich keinen Weg gibt, dass Kleinanleger von einer Anlage in PE-Investments profitieren.

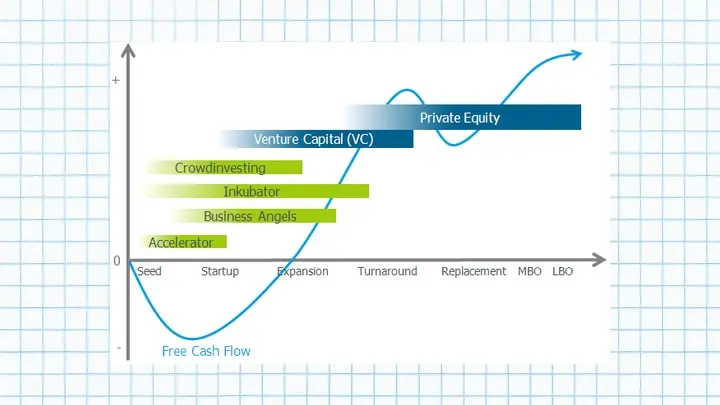

Welche Möglichkeiten bzw. Formen des Private Equity gibt es?

Dazu habe ich eine interessante Grafik auf fuer-gruender.de gefunden. Sie zeigt, welche Arten des Private Equity es gibt. Die Bezeichnung dafür, wie man eine Private Equity Firma nennt, richtet sich nach dem Einstiegszeitpunkt dieser. Grundsätzlich gibt es beim Private Equity viele verschiedene Unterformen, die alle einem bestimmten Zweck angepasst sind.

Pre-Seed Funding

Ganz am Anfang steht das Pre-Seed Funding, als oder Zeitpunkt, bei dem am Start-Up noch bei der Idee steht.

Das Risiko ist zu diesem Zeitpunkt am höchsten, allerdings bewegt sich der Kapitalbedarf oft nur im vier- bis fünfstelligen Bereich, was zu diesem Zeitpunkt ein fehlendes Interesse von Private Equity leicht erklärt. Häufig helfen Verwandte oder Freunde und investieren Geld aus ihrem Vermögen.

Seed Funding

Die nächste Stufe bildet das Seed-Funding. Ziel dieser Etappe ist die Positionierung auf dem Markt und die Weiterentwicklung des Produktes. Auch jetzt ist noch nicht abzusehen, ob das Start-up Erfolg haben wird, so dass ein Totalverlust des eingebrachten Kapitals möglich ist. Investoren sind häufig Business Angels. Es handelt sich um erfahrene und erfolgreiche Unternehmer, welche mit ihrem Wissen, ihrem Kapital und ihren Netzwerken Gründern zum Erfolg verhelfen wollen. Sie sind alleiniger Besitzer des Anlagekapitals, so dass sie keine anderen Investoren von ihrer Entscheidung überzeugen müssen und frei entscheiden können.

Sie sind meist in Netzwerken organisiert, die die erste Anlaufstelle für Gründer darstellen. Wie du es sicher schon öfter in einer bekannten Fernsehserie verfolgt hast, sind Präsentationen und die Vorlage eines Geschäftsplanes die Voraussetzung, um Investoren zu überzeugen. Aufgrund des höheren Risikos investieren Business Angels in der Regel nur kleinere Summen. Bei größeren Investments schließen sich normalerweise mehrere Angels zusammen. Besonders beliebt sind digitale Geschäftsmodelle sowie Produkte, für die es auf dem Markt noch keine Konkurrenten gibt. Aufgrund des hohen Risikos werden sie in der Regel nur Start-ups unterstützen, die das Potential bieten, das eingesetzt Kapital innerhalb von fünf Jahren zu verzehnfachen. Das übergeordnete Ziel ist immer der erfolgreiche Ausstieg durch Veräußerung der Unternehmensanteile. Dies lässt sich schätzungsweise bei jedem dritten Investment realisieren.

Hinweis

Als Founding Angels werden Investoren bezeichnet, die schon vor der Gründung des Unternehmens hilfreich zur Seite stehen und später zu den Mitbegründern zählen

Accelerator

Steigt eine Private-Equity-Firma zu dieser Zeit ein, nennt man diese einen „Accelerator“. Während eines Zeitraumes von mehreren Monaten erhalten die Gründer neben Kapital intensive Schulungen und sind dadurch optimal für die bevorstehenden Aufgaben vorbereitet. Die Förderung durch einen Accelerator ist sehr wichtig für ein Start-up, da sie auf positive Erwartungen der PE-Firma beruht und somit eine Referenz darstellt, die die Gründer bei Verhandlungen mit zukünftigen Investoren vorweisen können, was den Vorteil von Private Equity einfach erklärt. Eine weitere Form des frühen Private Equity ist das „Crowdfunding“, eine für unsere als Kleinanleger zugängliche Anlageklasse, auf die ich später noch einmal zurückkommen werde. Beim Crowdfunding wendet sich der Gründer direkt an die Öffentlichkeit, ohne vorher das Projekt durch einen Investor oder eine Bank prüfen zu lassen. Statt dessen ermittelt das Start-up seinen Marktwert auf direktem Weg. Es gibt verschiedene Formen des Crowdfundings: Spenden, Unternehmensbeteiligungen gegen Rendite oder ein verzinslichen Darlehen. Das Modell findet häufig Anwendung bei Projekten zur Förderung erneuerbarer Energie.

Hinweis

Bei späteren Einstiegszeitpunkten spricht man dann von Inkubatoren, Business Angels oder auch Venture Capital (VC).

Inkubator

Bei Inkubatoren handelt es sich oft um öffentlich geförderte Einrichtungen oder Business Angels, die dem Gründer neben Beratung und Kontakten zu Netzwerken auch die Infrastruktur zur Verfügung stellen, beispielsweise Büroräume oder technisches Equipment. Auch Unternehmen und Venture Capital Firmen investieren in Inkubatoren, um auf diese Weise an Innovationen teilzuhaben.

Bei Venture Capital handelt es sich um Beteiligungen an aussichtsreichen jungen Unternehmen, die mit einem höheren Risiko einhergehen. Auch ein Totalverlust des eingesetzten Kapitals ist möglich. Aus diesem Grund stellt die Beteiligungsgesellschaft den meist unerfahrenen Firmengründern Berater an die Seite, um das Risiko zu verringern. Diese Berater besitzen weitgehende Rechte. Für die Gründer ist diese Kooperation vorteilhaft, da sie aus eigener Kraft das nötige Kapital nicht aufbringen können und aufgrund des höheren Risikos und fehlender Sicherheiten kein Darlehen erhalten. Eine Tatsache, welche die Attraktivität von Private Equity einfach erklärt. Die Beteiligungsgesellschaft übernimmt in der Regel mindestens 20 % des Start-ups.

Das Venture Capital sorgt dafür, dass riskantere Gelegenheiten wahrgenommen werden können, die im günstigsten Fall zu hohen Gewinnen führen. Das Kapital ermöglicht dem Start-up, die Produktentwicklung und Expansion schneller fortzusetzen, wodurch sich die Erfolgsaussichten für die Gründer wesentlich verbessern. Was den gesamtwirtschaftlichen Vorteil bei Nutzung von Private Equity einfach erklärt.

Hinweis

Eine weitere Variante ist das Growth Capital. Im Gegensatz zu Wagniskapital handelt es sich um Wachstumskapital. Die Zielgruppe sind meist etablierte Unternehmen, die sich umstrukturieren oder expandieren möchten oder nach neuen Märkten suchen. Hierfür benötigen sie Kapital, für das sie eine Minderheitsbeteiligung an ihrer Firma anbieten.

Management Buy-Out

Ein sogenannter Management Buy-Out (MBO) tritt auf, wenn das Management einer Firma diese kaufen oder die Mehrheit übernehmen möchte. Oft fehlt dem Management das nötige Kapital, weshalb eine Kooperation mit Private Equity Firmen erfolgt. Typischerweise handelt es sich um gut laufende Unternehmen ohne finanzielle Schwierigkeiten, wie z.B. mittelständische Familienbetriebe ohne Nachfolger. Der Besitzer möchte sein Lebenswerk vertrauenswürdigen Personen überlassen, die sich in der Führung bewährt haben. Durch Private Equity kann das Geschäft traditionell und reibungslos fortgeführt werden, was für alle Beteiligten – Besitzer, Management, Kapitalgeber und Belegschaft – Vorteile bringt. Bei börsennotierten Unternehmen strebt das Management durch die Privatisierung größeren Handlungsspielraum an. Das Gegenteil eines MBO ist ein Management Buy-In (MBI), bei dem ein externes Management die Übernahme anstrebt.

Eine weitere Form ist der Leveraged Buyout oder auch „Fremdfinanzierte Übernahme“. Diese Art der Übernahme richtet sich meist an Unternehmen mit einem stabilen Cashflow. Beim der Fremdfinanzierte Übernahme ist der Anteil an Fremdkapital besonders hoch. Durch den geringen Einsatz von Eigenmitteln lässt sich eine hohe – für den Private Equity Investor attraktive – Eigenkapitalrentabilität erzielen, solange die Gesamtkapitalrentabilität höher ist als die Fremdkapitalzinsen,

Durch den höheren Kapitaleinsatz erbringt dieses System nach Rückzahlung der Darlehen und Zinsen manchmal den doppelten Gewinn, was die hohe Fremdfinanzierung von Private Equity einfach erklärt. Eine höherer Gewinn bedeutet aber, wie du inzwischen weißt, automatisch auch immer ein höheres Risiko: Kann das Unternehmen die jährlichen Zinsen für das fremde Kapital nicht aufbringen, droht ihm im schlimmsten Fall eine Insolvenz, so dass das Beteiligungskapital des Investors verloren ist.

Tournaround Strategie

Investitionen in einen Sanierungsfall bezeichnet man als Turnaround-Strategie. Die Grundvoraussetzung bildet die Lebensfähigkeit eines Kerngeschäfts. Die Turnaround-Strategie bildet trotz hoher Gewinnaussichten nur einen kleinen Teil des Geschäftsfeldes von PE-Firmen, da der Zeit- und Arbeitsaufwand überdurchschnittlich hoch ist. Ein weiterer Grund sind die Ruf schädigenden Auswirkungen von Schließungen und Entlassungen im Rahmen einer Neustrukturierung. Da das Unternehmen laufend weiter Verluste abwirft, besteht zusätzlich noch ein hoher Zeitdruck. Zu guter letzt fehlen oft auch die Erfahrungen im Umgang mit Krisenunternehmen, was das fehlende Interesse von Private Equity einfach erklärt. Bei der Turnaround-Strategie hängen die Chancen auf einen Profit von einer erfolgreichen Umstrukturierung des Unternehmens ab. Der Ausstieg der PE-Firma findet aus diesem Grund erst nach einem erfolgreichen Abschluss der Sanierung statt.

Hinweis

Man sieht also das private Equity ein sehr breites Spielfeld ist. Regelmäßig berichten die Medien über gigantische Übernahmen von Teilsparten oder ganzen Firmen. Das ist Private Equity – eines Königsdisziplin in der Finanzbranche.

Heute hast Du gelernt, was Private Equity ist. Doch wie finanziert sich ein Private Equity Fonds? In der Vergangenheit legten die PE-Firmen hohe Mindesteinsätze fest, so dass Investitionen den reichen Privatleuten und institutionellen Anlagern, wie Banken, Pensionskassen, Staatsfonds und Versicherungen, vorbehalten waren. Dadurch ist eine fehlende breite Akzeptanz von Private Equity einfach erklärt. Zum Glück eröffnen sich aber immer mehr Möglichkeiten, auch mit geringerem Kapitaleinsatz an den Möglichkeiten von Unternehmensbeteiligungen teilzuhaben. Allerdings macht die lange Bindungsdauer von durchschnittlich fünf Jahren diese Form der Unternehmensbeteiligung eher für langfristig orientierte Anleger interessant. Im nächsten Artikel zeige ich Dir dann, wie Du als Kleinanleger von Private Equity profitieren kannst.

Ich hoffe, dieser Artikel über „Private Equity einfach erklärt“ hat dir weitergeholfen. Hinterlasse mir gerne ein Kommentar.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie