Wie groß sollte dein Nettovermögen in deinem Alter sein? Formel

Fragst du dich auch manchmal ob du finanziell auf dem richtigen Weg bist? Egal ob du gerade am Anfang bist, vor dem Berufseinstieg oder kurz vor der Rente. Stehst du gut da oder bist du hinter deinen Zielen? Wie sieht es konkret mit deinem aktuellen Nettovermögen aus? Denn mit etwas Voraussicht kannst du deine finanzielle Zukunft absichern und heute trotzdem gut leben.

Diesen Beitrag über „Nettovermögen“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

Ein guter Benchmark dazu ist dein Nettovermögen in Relation zur Vergleichsgruppe. Damit kannst du herausfinden, wo du gerade auf deinem Weg befindest. So musst du dich nicht mit Freunden vergleichen, was du sowieso tunlichst vermeiden solltest. Also lass uns einmal anschauen, wie du mit einer einfachen Formel herausfinden kannst, wo du aktuell stehst.

Schauen wir uns zunächst an, wie hoch das durchschnittliche Nettovermögen in Deutschland in Abhängigkeit vom Alter ist. Dazu hat das Institut der deutschen Wirtschaft Köln eine sehr gute Studie gemacht. In dieser haben sie die Vermögensverteilung und Altersgruppeneffekte in einer Studie untersucht. Wer in Rente geht, besitzt rund 30 mal so viel Geld, wie ein Jungspund, der gerade aus der Schule kommt. Denn Vermögen ist vor allem eine Altersfrage. Mit dem Renteneinstieg sinkt das Vermögen dann erst einmal. Weil man z.B. in den Urlaub fährt, Enkel unterstützt, oder nicht mehr das gleiche Gehalt bekommt.

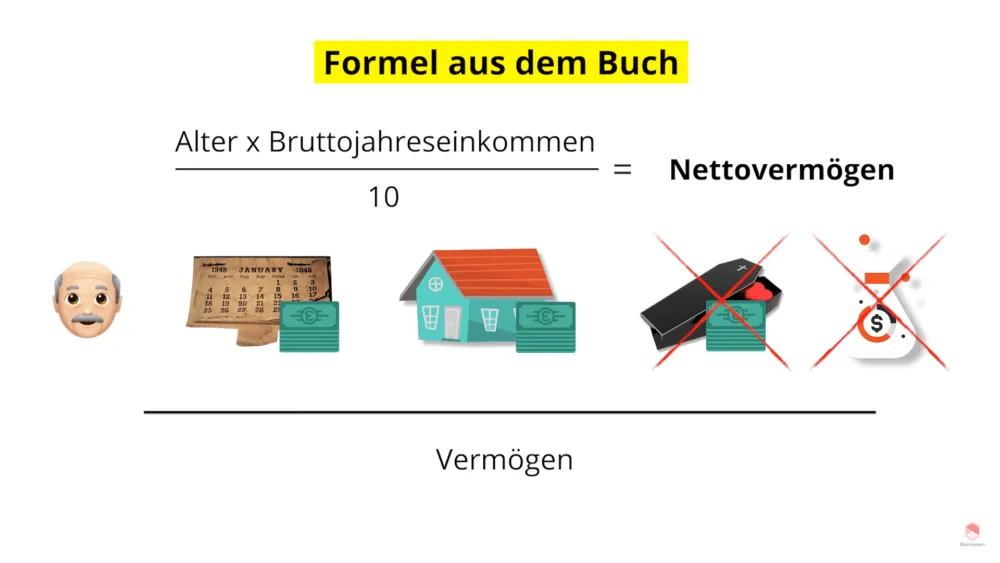

Um jetzt herauszufinden, wie groß das Vermögen sein sollte, gibt es eine einfache Formel aus dem Klassiker “The Millionaire Next Door”. Sie lautet wie folgt: Alter x Bruttojahreseinkommen geteilt durch 10 ergibt das Nettovermögen ohne Erbschaften oder ähnlichem.

Das Nettovermögen genauer berechnen

Das Alter ist offensichtlich ein einfacher Faktor. Für das Bruttoeinkommen wird das jüngste Jahresgehalt verwendet. Zusätzlich sind Kapitalerträge oder Mieteinnahmen zu berücksichtigen, um ein aussagekräftiges Ergebnis zu erzielen. Einmalige Zahlungen wie Erbschaften oder Lottogewinne müssen jedoch ausgenommen werden, um Verzerrungen zu vermeiden. So lässt sich ermitteln, wie viel Vermögen durch regelmäßiges Sparen aufgebaut wurde – dabei kann übrigens ein kostenloses N26-Konto hilfreich sein. Betrachten wir ein Beispiel:

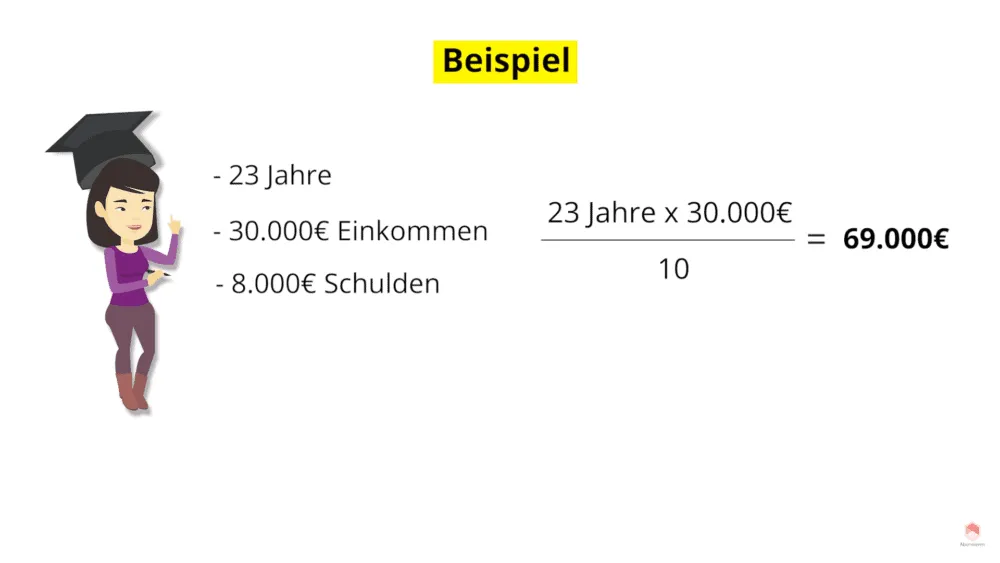

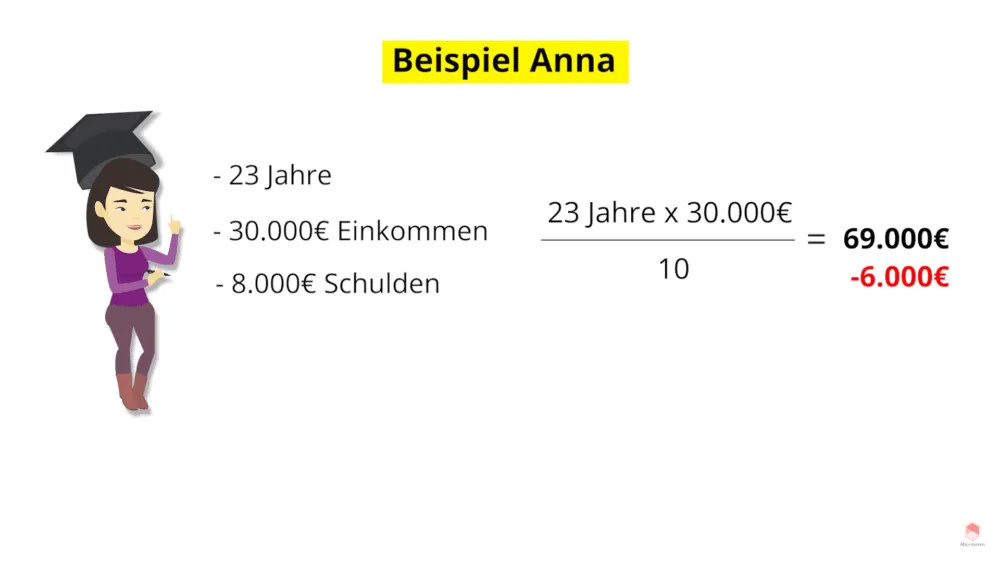

Anna ist 23 Jahre alt, frisch von der Uni und tritt ihre erste Stelle nach dem Bachelor an. Sie startet mit einem Gehalt von 30.000€, muss jedoch noch Bafög-Schulden in Höhe von 8.000€ zurückzahlen. Gemäß der Berechnung wäre dann ihr derzeitiges Vermögen wie folgt:

23 Jahre x 30.000€ geteilt durch 10 = 69.000€. Sie liegt also weit unter dem Ziel-Nettovermögen, welches sie eigentlich haben sollte. Doch mir sind wenige Studenten bekannt, die bereits nach ihrem Studium ein solches Vermögen aufbauen konnten. Wenn sie nicht vorher schon gearbeitet haben und dabei schon sparen konnten. Für 95% wäre es wohl unerreichbar und damit sehr realitätsfern. Man sieht also sehr schnell, dass diese Formel eine Schwachstelle hat. Zwar kann man mit ihr sehr einfach ohne große Berechnung das Zielnettovermögen bestimmen. Aber das ist auch schon der größte Nachteil. Gerade zum Start der eigenen Karriere kann man das Zielvermögen so gut wie überhaupt nicht erreichen.

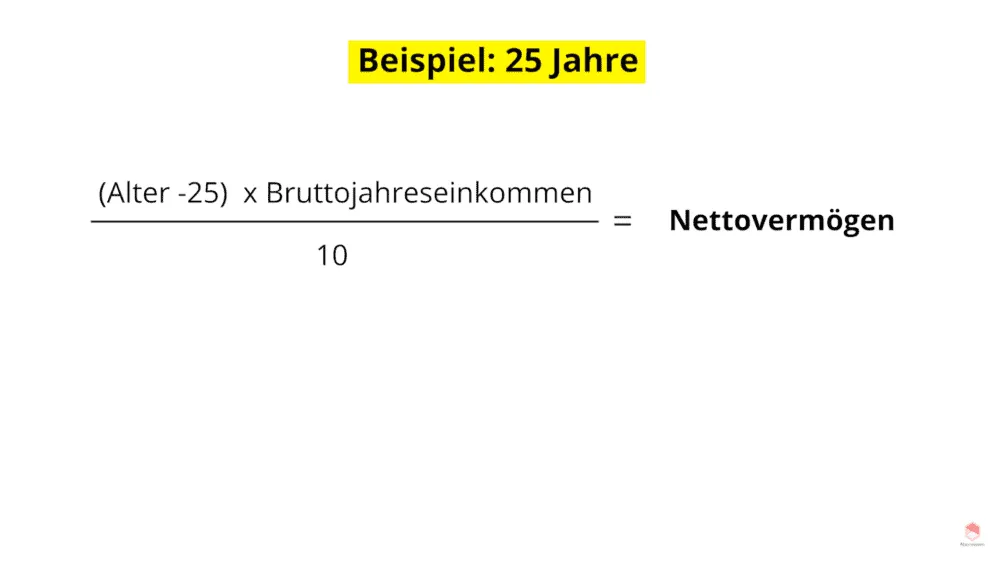

Also wie können wir die Formel aus dem Buch abändern, um diese Realitätsnähe zu bekommen? Die Frage, die wir uns stellen müssen, ist, wie alt eine Person sein sollte, wenn das Vermögen positiv wird. Für viele wird es wohl wenige Jahre nach der Ausbildung oder dem Studium sein. Also irgendwo in der Spanne zwischen 22 bis 28 Jahren. Dann nehmen wir für unser Beispiel 25 Jahre an, woraus sich folgende Formel ergibt. (Alter-25) x Bruttojahreseinkommen geteilt durch 10 ergibt das Nettovermögen. Diese Zahl ist schon viel realistischer für junge Menschen.

Für unser Beispiel bei Anna würde das einen Wert von -6000€ ergeben. Das ist schon ein realistischer Wert, wenn man gerade aus der Ausbildung kommt und Bafög Schulden hat. Auch nach einer Ausbildung wäre der Wert realistischer als der Wert ohne Adaption des Alters. Doch selbst mit der Anpassung ist die Formel noch nicht perfekt

Wenn man folgendes Beispiel nimmt: Nehmen wir einen 40-jährigen, der gut verdient mit einem Brutto-Jahreseinkommen von 40.000€. Dann ergibt sich folgendes Zielvermögen: (40-25) mal 40.000€ geteilt durch 10 ergibt 60.000€. Eine Person mit einem solchen guten Einkommen könnte definitiv ein höheres Vermögen als 60.000€ angespart haben. Deswegen müssen wir uns die Formel nochmal etwas genauer anschauen. Diese beruht auf der Annahme, dass das Vermögen der jeweiligen Person um 10% pro Jahr wächst.

Das Vermögen wird mehr als 10% pro Jahr ansteigen, wenn man den Zinsenzinseffekt pro Jahr mit einbezieht. Also müssen wir die Formel nochmal etwas anpassen. Anstatt der 10% Wachstumsrate nehmen wir einfach mal das Doppelte an. Also teilen wir nur noch durch 5. Dadurch ergibt sich dann folgende Formel: (Alter – 25) mal dem letzten Bruttojahres-Einkommen geteilt durch 5, ergibt das neue Nettovermögen. Für die Berufseinsteiger erhöht sich dadurch natürlich der mögliche Schuldenanteil.

Denn das Vermögen ergibt sich dann bei Anna wie folgt:

(23-25) x 30.000€ geteilt durch 5 = -12.000€

Dies ist für viele wohl Realität, wenn sie das Studium nicht finanziert bekommen. Sie müssen Bafög nutzen und gegebenenfalls einen Kredit aufnehmen. Oder viel neben dem Studium arbeiten, wodurch das Studium oft verlängert wird. Auch wenn wir Glück haben, weil es nicht so krass ist, wie in den USA. Ein Vermögen von 69.000€ wie in der ursprünglichen Formel ist wohl nicht möglich. Die jetzige Formel ist also realistischer für Menschen in ihren 20ern und 30ern.

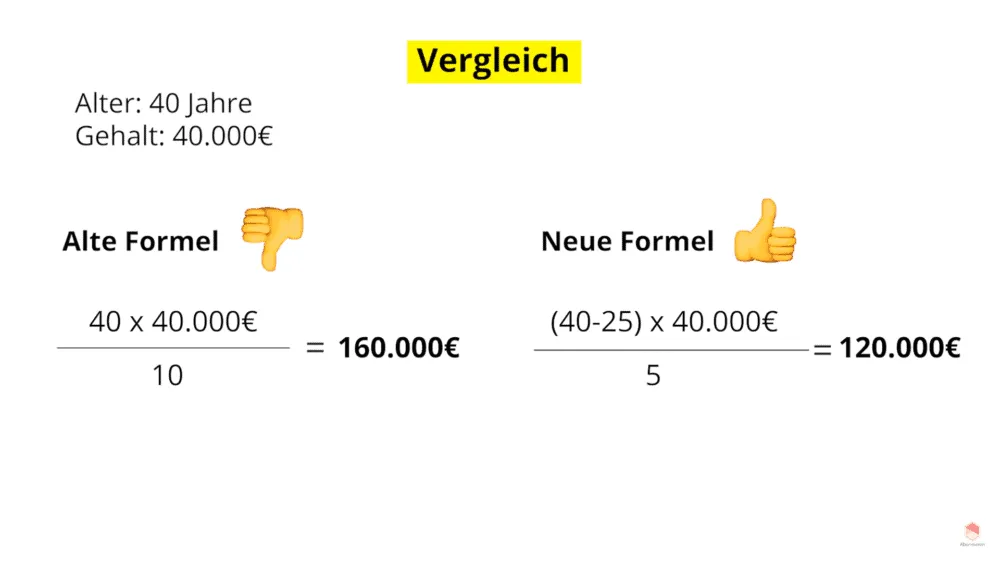

Aber wie sieht es aus mit 40 Jahren oder einem Gehalt von 40.000€? Nach der alten Formel ist das Nettovermögen dann 40 mal 40.000 durch 10 =160.000€. Nach der neuen Formel ist das Nettovermögen dann (40-25) mal 40.000€ geteilt durch 5 = 120.000€. Also auch mit 40 ist die neue Formel genauer als die ursprüngliche Formel.

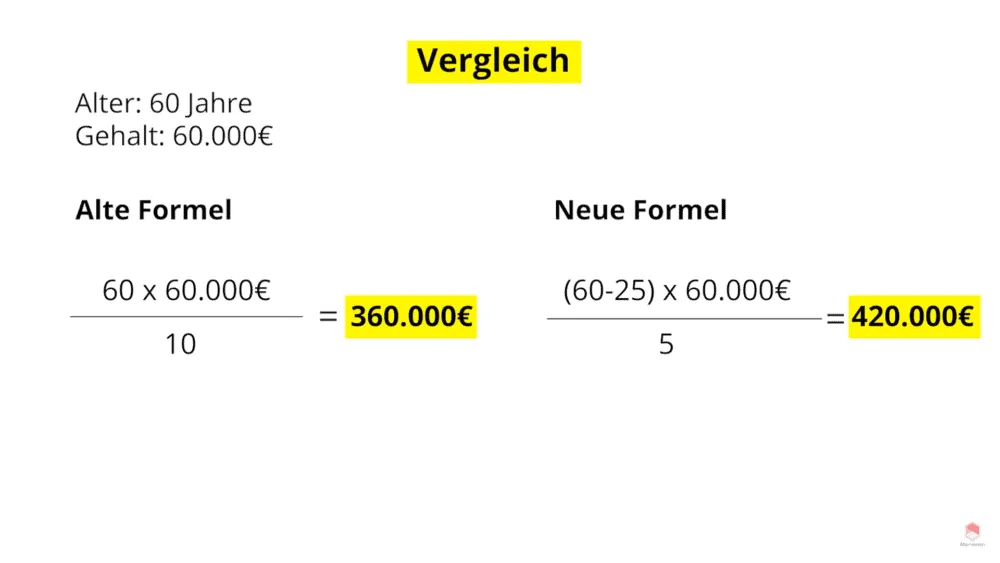

Und wie sieht das dann mit 60 Jahren und Einkommen von 60.000€ aus? Nach der alten Formel hätten wir dann 60 mal 60.000€ geteilt durch 10 = 360.000€. Nach der neuen Formel haben wir dann (60-25) mal 60.000€ = 420.000€.

So haben wir mit gesetztem Alter sogar ein höheres Vermögen als mit der ursprünglichen Formel. Dies entspricht also wohl eher der Realität, wenn man sein Vermögen nämlich clever investiert und den Zinseszins mit einberechnet. Damit sollte das Vermögen mit der Zeit immer stärker anwachsen. Schaue dir hierzu am besten einmal unseren Zinseszinsrechner an.

Fazit: Formel zur Berechnung des Nettovermögens muss angepasst werden

Wir können also festhalten, dass die Formel aus dem Buch “The Millionaire Next Door” etwas angepasst werden muss, um sie realitätsnäher zu gestalten. In der Ursprungsform war sie zu sehr auf ältere Menschen fokussiert. Außerdem ist das Vermögen vor allem eine Frage des Alters. Mit der neuen Formel kannst du dann ungefähr abschätzen, wo du derzeit stehst. Du musst dich jetzt auch nicht schlecht fühlen, wenn du unter dem erwarteten Ziel liegst.

Info

Sie es als Motivation an, eventuell etwas mehr zu sparen. Wie du dein Vermögen gewinnbringend investieren könntest oder etwas mehr dazuverdienen kannst. Dann solltest du bald schon über dem geplanten Wert liegen. Ansonsten, wenn du über deinen Zielen liegst, vergiss beim ganzen Sparen auch das Leben nicht. Investiere dein Geld in unvergessliche Momente, auf die du ein Leben lang zurückblicken kannst.

Talerbox Tipp

Investiere natürlich in Vermögenswerte und nicht in Verbindlichkeiten. Also vielleicht die Immobilie zum vermieten.Statt dem teuren neuen Auto vielleicht der Oldtimer. Statt der neuesten Rolex, die schnell an Wert verliert, vielleicht eine ältere Uhr, die sich im Wert hält. Oder sogar steigert. Das Gleiche gilt natürlich für Kunst. Braucht zwar sehr viel Fachwissen. Aber hierbei kann man konsumieren und mit etwas Glück sogar eine Wertsteigerung rausholen.

Also wie sieht das bei dir aus? Befindest du dich auf einem guten Weg? Oder liegst du hinter den Zielen? Wenn du den Zielen hinterher hinkst, dann ist es Zeit, etwas für dein Nettovermögen zu tun. Über diesem Absatz findest du noch zwei Videos, wie du erfolgreich an der Börse investieren und attraktive Zinsen mit P2P Krediten erreichen kannst. Hier kannst du dir ein kostenloses Depot mit 20€ Guthaben ergattern. Hinterlasse mir gerne ein Kommentar.

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie