Wieviel Kredit bekomme ich bei 1000 € netto? Budgetrechner

Bevor du dich überhaupt auf die Suche nach einem Kredit, zum Beispiel für den Kauf einer Immobilie, machen kannst, stellt sich meist eine zentrale Frage: Kann ich die Kreditraten mit meinem Einkommen bezahlen? In diesem Artikel gehen wir exemplarisch auf diese Frage im Detail ein: Wie viel Kredit bekomme ich bei 1000 € netto die ich von meinem Einkommen übrig habe und vergleichen die verschiedenen Möglichkeiten.

Das Wichtigste zu wie viel Kredit mit 1000 € netto

- Wenn man insgesamt nur 1.000 € netto verdient, ist es schwierig, genug Geld zusammenzubekommen, um eine Kreditrate zu zahlen, oder es ist ein hoher Eigenkapitalanteil erforderlich, um z. B. eine Immobilie zu erwerben.

- Neben deinem Nettoeinkommen sind Parameter wie Bonität, bestehende Kredite und Schulden sowie die Kreditkonditionen ausschlaggebend dafür, wie viel Kredit du dir mit 1000 € netto leisten kannst.

- Ein guter Indikator dafür, ob du dir den Kredit leisten kannst, ist dein frei verfügbares Einkommen, also dein Nettoeinkommen abzüglich der notwendigen Ausgaben. (Zum Rechner)

- Die Höhe des Kredits hängt auch von der Art des Kredits ab. Bei einem Immobilienkredit ist in der Regel ein höherer Kredit möglich, da die Immobilie als Sicherheit hinterlegt werden kann.

Wieviel Kredit bekomme ich bei 1000 € netto?

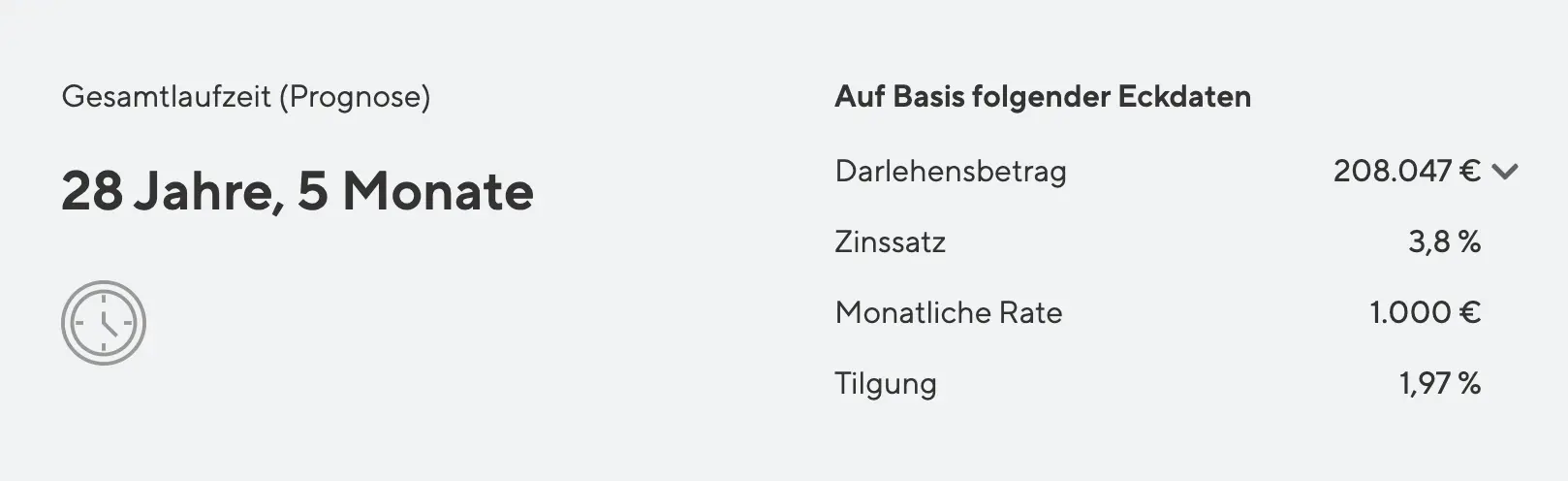

Bei einer Kreditrate von 1000 € ist ein Kredit von ca. 208.047 € denkbar (für den Kauf einer Immobilie). Bei einem Gesamteinkommen von 1.000 € netto ist die Möglichkeit eines hohen Kredites ohne entsprechendes Eigenkapital nahezu ausgeschlossen. Für den Kredit gehen wir von Rahmenbedingungen wie einer Zinsbindung von 25 Jahren, einer Tilgung von ca. 2 % und einem Zinssatz von 3,8 % sowie einer Anzahlung von 10 % aus.

Die tatsächliche Kredithöhe hängt jedoch von deiner individuellen Situation und der abschließenden Prüfung durch die Bank ab. Faktoren wie Laufzeit, Zinssatz und Gesamteinkommen können diese beeinflussen. Es empfiehlt sich daher, vorab immer ein unverbindliches Zinsangebot einzuholen, da es viele individuelle Variablen gibt, um die gewünschte Kreditrate bzw. den gewünschten Kreditbetrag zu erreichen.

Budgetrechner: Wie viel Kredit bei 1000 € netto?

Um den für ein Kredit zur Verfügung stehenden Betrag zu ermitteln, ist zunächst eine Haushaltsrechnung durchzuführen. Dabei werden die Gesamtausgaben von den Gesamteinnahmen abgezogen. Dies ist im Prinzip eine einfache Rechnung, aber ein wichtiger erster Schritt vor der Kreditaufnahme und sollte daher nicht vernachlässigt werden. Denn nicht selten tauchen bei dieser Aufstellung Ausgaben auf, die man vorher nicht auf dem Schirm hatte und die das für die Kredittilgung zur Verfügung stehende Budget einschränken können.

Nachdem du dein tatsächlich verfügbares Einkommen ermittelt hast, kannst du mit Hilfe des folgenden Immobilienkreditrechners genau berechnen, wie hoch dein möglicher Kredit bei einer monatlichen Rate von 1000 € oder einer anderen beliebigen Kreditrate sein könnte. Der Rechner kann individuelle Faktoren wie Kreditlaufzeit, Eigenkapital etc. berücksichtigen.

Kein Immobilienkredit? Alternative

Ein Immobilienkredit unterscheidet sich deutlich von anderen Kreditarten, da er mit der Immobilie eine für die Bank wertvolle und wertbeständige Sicherheit bietet. Dies führt dazu, dass Banken häufig Sonderkonditionen für Immobilienfinanzierungen anbieten. Solltest du jedoch einen Kredit für andere Anschaffungen, wie den Kauf eines Autos, Möbel, Elektronik, Haushaltsgeräte oder für eine Umschuldung benötigen, dann kann dir der nachfolgende Vergleich dabei helfen, das günstigste Kreditangebot bei 1000 € netto für dich zu finden.

Wichtig: 1000 € netto Einkommen ≠ verfügbares Einkommen!

Während dein Nettoeinkommen bei der Festlegung der Kredithöhe eine wichtige Rolle spielt, berücksichtigen die Banken auch deine persönlichen Lebensumstände. Sie prüfen, ob du die monatliche Rate von z.B. 1.000 € netto tatsächlich bezahlen kannst und legen eine Obergrenze für den Kredit fest, den sie dir zu gewähren bereit sind.

Folgende Faktoren werden von der Bank bei der Ermittlung deines tatsächlich verfügbaren Einkommens berücksichtigt

- Lebenshaltungskosten: Jeder hat unvermeidbare Kosten und Verpflichtungen. Ausgaben für Lebensmittel, Kleidung, Versicherungen usw. machen oft einen beträchtlichen Teil der monatlichen Ausgaben aus und werden bei der Berechnung des verfügbaren Einkommens berücksichtigt. Als Faustregel gilt, dass die Bank bei der Ermittlung deiner Kreditwürdigkeit maximal 40 % deines Nettoeinkommens für die monatliche Kreditrate veranschlagt, damit dir noch genügend Mittel für den täglichen Bedarf zur Verfügung stehen.

- Bestehende Zahlungsverpflichtungen: Bestehende Verpflichtungen wie Kredite oder regelmäßige Ausgaben wie Unterhaltszahlungen werden ebenfalls vom verfügbaren Einkommen abgezogen.

- Zukünftige Ausgaben: Die Banken berücksichtigen bei ihrer Bewertung auch mögliche zukünftige finanzielle Belastungen. Zum Beispiel können Kinder als potenzielle zusätzliche Kosten betrachtet werden, oder ein bevorstehender Ruhestand kann die Bank dazu veranlassen, deine Fähigkeit zur Rückzahlung des Kredits anders zu bewerten.

- Puffer für Ausgaben: Auch das Vorhandensein finanzieller Reserven kann eine wichtige Rolle spielen, da unvorhergesehene Kosten oder Einkommensschwankungen die Rückzahlungsfähigkeit beeinträchtigen können.

Mit dem Einsatz des Budgetrechners kannst du deine Ausgaben von deinem Nettogehalt subtrahieren und schnell ermitteln, wie viel Einkommen tatsächlich für Kreditzahlungen zur Verfügung steht.

Beispiel: So viel Hauskredit bekommst du mit 1000 € netto

Generell ist die Beantragung eines Immobilienkredites eine sehr individuelle Angelegenheit, bei der die Bank verschiedene Aspekte in ihre Kreditbeurteilung einfließen lässt. Es empfiehlt sich daher immer, eine Berechnung auf Basis der persönlichen finanziellen Situation durchzuführen.

Dennoch kann dir die folgende Übersicht eine Orientierung geben, wie viel Immobilienkredit du dir mit 1.000 € oder mehr nach Abzug aller Kosten von deinem Nettoeinkommen leisten kannst.

| Monatliches Nettoeinkommen | Monatsrate (40% vom Einkommen) | Darlehenshöhe |

|---|---|---|

| 2.500 € | 1.000 € | ca. 208.047 € |

| 2.750 € | 1.100 € | ca. 227.861 € |

| 3.000 € | 1.200 € | ca. 247.675 € |

| 3.250 € | 1.300 € | ca. 267.489 € |

| 3.500 € | 1.400 € | ca. 292.257 € |

Folgende Annahmen wurden für die Angaben in der Tabelle getroffen:

- Zinssatz von 3,8 %

- Laufzeit 20 Jahre

- Tilgungsrate ca. 2%

- Eigenkapital 10%

- Mit Restschuld nach 20 Jahren und inkl. Kaufnebenkosten

Ergebnis: Bei einer Kreditrate von 1.000 € wird unter den oben genannten Annahmen ein Kredit in Höhe von ca. 208.047 € gewährt. Die monatliche Rate beträgt 1.000 €. Durch Faktoren wie Zinssatz, Laufzeit und Tilgungsrate kann die mögliche Darlehenshöhe leicht auf deine individuelle Situation angepasst werden.

Talerbox Tipp

In Deutschland beträgt der durchschnittliche Anteil der Wohnkosten am Einkommen 37% laut dem Statistischen Bundesamt (Destasis). Banken ziehen in der Regel 30 bis 40 Prozent deines Nettoeinkommens für die monatliche Kreditrate heran, wenn sie deinen Kreditantrag prüfen. Diese Werte stellen nützliche Richtlinien dar, um zu ermitteln, wie hoch die monatliche Kreditrate sein kann, die du dir für den Erwerb einer Immobilie leisten kannst.

7 Tipps für einen Kredit bei 1000 € netto

Ein Hauskredit stellt für viele eine einmalige Lebensentscheidung und eine große finanzielle Belastung dar. Daher ist es wichtig, dass die Finanzplanung für einen Hauskredit mit einer Kreditrate von 1000 € so gründlich und sicher wie möglich durchgeführt wird.

Folgend einige Tipps, die dir bei der Planung für den Hauskredit helfen können

- Budgetierung: Nutze unseren Rechner, um einen schnellen Überblick über deine Ausgaben zu erhalten. Berücksichtige dabei potenzielle zukünftige Kosten, wie beispielsweise Ausgaben für Kinder oder Altersvorsorge.

- Überschreite nicht die Grenzen des leistbaren: Als Faustregel gilt, dass die monatliche Rate für einen Immobilienkredit nicht mehr als 30 bis 40 Prozent deines monatlichen Nettoeinkommens betragen sollte. Auch wenn das Eigenheim dein Traum ist, ist es wichtig, diesen Rahmen möglichst nicht zu überschreiten, damit genügend finanzieller Spielraum für andere Ausgaben bleibt.

- Vereinbare mit der Bank eine Sondertilgung: Es ist sinnvoll, für deinen Immobilienkredit die Möglichkeit einer Sondertilgung zu vereinbaren. So kannst du deinen Kredit bei Gelegenheit schneller zurückzahlen.

- Vergleiche die Zinssätze: Nutze Anbieter wie Interhyp*, um den besten Zinssatz für deinen Kredit zu bekommen. Interhyp vergleicht zahlreiche Zinssätze verschiedener Banken und ermittelt kostenlos das beste Angebot für dich.

- Eigenkapital ansparen: Je mehr Eigenkapital du aufbringen kannst, desto positiver wirkt sich das auf die Kreditkonditionen aus. Mindestens das Eigenkapital für die anfallenden Nebenkosten sollte dabei vorhanden sein, um zusätzliche Zinsaufschläge zu vermeiden oder das Risiko, dass die Bank gar kein Kreditangebot macht, zu minimieren.

- Reserve einplanen: Für den geplanten Kredit lohnt es sich den Notgroschen zu erhöhen, um eine finanzielle Reserve für unvorhergesehene Ausgaben rund ums Haus zu haben.

- Laufzeit: Es ist empfehlenswert, Zinssätze für unterschiedliche Kreditlaufzeiten einzuholen und den für dich optimalen Kredit zu identifizieren. Beachte jedoch, dass eine ausgedehnte Laufzeit zwar die monatlichen Raten verringert, aber die Gesamtzinslast dadurch steigt.

Talerbox Tipp

Bevor du einen Kredit beantragst, empfiehlt sich ein kurzer Blick auf deinen SCHUFA-Score. Denn nicht selten liegen der SCHUFA falsche oder veraltete Daten vor, die den Kreditantrag negativ beeinflussen und zu einer ungerechtfertigten Ablehnung führen können. Verschaffe dir deshalb vorab mit der Bonify App* kostenlos einen Überblick über deinen SCHUFA-Score und fordere bei einem auffällig negativen Score auf jeden Fall eine detaillierte Auskunft bei der SCHUFA an, um der Ursache auf den Grund zu gehen.

Fazit: Mit guter Beratung zum Kredit mit 1000 € netto

Es ist wichtig, sich über die Tragweite eines großen Kredits, z.B. für eine Immobilie, im Klaren zu sein. Die über mehrere Jahre gleichbleibend hohen Raten können eine erhebliche finanzielle Belastung darstellen. Es ist daher ratsam, das monatliche Budget sorgfältig zu kalkulieren und mögliche unerwartete Kosten zu berücksichtigen, bevor man sich für einen Kredit mit einem Nettoeinkommen von 1000 € entscheidet.

Hier helfen zum einen der Budgetrechner und zum anderen neutrale Vermittler wie Interhyp, die dir als unabhängiger Helfer bei der Suche nach dem günstigsten Zinsangebot für einen Kredit mit 1000 € netto helfen können. Interhyp fungiert dabei als Bindeglied zwischen dir und den Banken und belegt regelmäßig Spitzenplätze im Ranking der unabhängigen Baufinanzierungsvermittler. Mit nur einem Klick kann Interhyp aus über 500 Kreditanbietern in ganz Deutschland das beste Finanzierungsangebot für dich ermitteln.

Der große Vorteil bei Interhyp: Kein Risiko für dich! Eine Anfrage bei Interhyp ist völlig kostenlos und hat keinen Einfluss auf deine Schufa. So kannst du schnell und unkompliziert deine Möglichkeiten ausloten und dein weiteres Vorgehen planen.

FAQ zu wie viel Kredit bekomme ich bei 1000 € netto

-

Wie viel Kredit bekomme ich bei 1000 € netto?

Bei einem Nettoeinkommen von insgesamt nur 1.000 € ist es schwierig, genügend Geld für die Kreditraten aufzubringen oder es ist ein hoher Eigenkapitalanteil für den Erwerb z.B. einer Immobilie erforderlich. Bei einem nach Abzug der Lebenshaltungskosten verbleibenden Kreditbetrag von 1.000 € ist hingegen bei einer Zinsbindung von 25 Jahren, einer Tilgung von ca. 2 % und einem Zinssatz von 3,8 % ein Kredit von ca. 208.047 € bei einer Anzahlung von 10 % möglich.

-

Wie viel Kredit bekomme ich bei 1000 € netto ohne Eigenkapital?

Bei einem verfügbaren Nettoeinkommen von 1000 € ohne Eigenkapital sind die finanziellen Möglichkeiten für einen Kredit sehr begrenzt, da die Bank bei der Kreditprüfung auch das Geld für die Lebenshaltungskosten berücksichtigt. Bleiben jedoch nach Abzug aller Kosten noch 1.000 € übrig, kann ein Kredit in Höhe von ca. 207.233 € aufgenommen werden. Bei einer Zinsbindung von 20 Jahren, einer Tilgung von 2 % und einem Zinssatz von 3,8 % entspricht dies einem Kaufpreis von ca. 190.000 €.

-

Wie viel Hauskredit mit 1000 € netto?

Bei einem Gesamtnettoeinkommen von nur 1.000 € kann die Rückzahlung der Kreditraten eine große Herausforderung darstellen bzw. ist ein erheblicher Anteil an Eigenkapital erforderlich, um z.B. ein Eigenheim zu erwerben. Bleibt jedoch nach Deckung der Lebenshaltungskosten ein Betrag von 1.000 € für die Kreditrückzahlung übrig und geht man von einer Zinsbindung von 25 Jahren, einer Tilgung von ca. 2 % und einem Zinssatz von 3,8 % aus, so wäre bei einer Anzahlung von 10 % ein Kredit von ca. 208.047 € realisierbar.

Ähnliche Artikel zu wieviel Kredit für 1000 € netto

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen