400 Euro monatlich anlegen & sparen – so geht’s!

Die Welt der Finanzen, mit ihren zahlreichen Begriffen und komplex klingenden Abkürzungen, mag auf den ersten Blick überwältigend erscheinen. Dabei reicht es schon, wenn du 400 Euro monatlich anlegen kannst, um über die Zeit ein beachtliches Vermögen aufzubauen. In diesem Einsteigerleitfaden zum Thema 400 Euro im Monat sparen führe ich dich durch die Basis der Geldanlage, damit du deine finanzielle Zukunft sorgenfreier gestalten kannst – ganz nach dem Motto „Hakuna Matata“!

Wichtigste zu 400 Euro monatlich anlegen

- 400 Euro monatlich anlegen: Dank des Zinseszinseffekts haben auch 400 Euro ein großes Potential. So kann 400 Euro monatlich investiert nach 10 Jahren auf über 68.980 € anwachsen.

- Langfristiges Basisinvestment: Als Basisinvestment empfiehlt es sich, den Großteil der 400 Euro Sparsumme in einen breit gestreuten globalen ETF (z.B. SPDR ACWI IMI – WKN A1JJTD) zu investieren und diesen über einen Broker wie Scalable Capital* kostenlos monatlich per Sparplan zu besparen.

- Kryptowährungen als Rendite-Boost: Eine Allokation von 1-3% der monatlich gesparten 400 Euro in Bitcoin verbessert das Rendite-Risiko-Profil deines Portfolios, ohne die Volatilität signifikant zu erhöhen. Bitcoin kann sicher und günstig per Sparplan bei der EU-regulierten Kryptobörse Bitvavo* gekauft werden.

- Kurzfristige Rücklagen: Neben den 400 Euro monatlich investiert sollte kurzfristig benötigtes Geld und eine schnell verfügbare Notfallreserve auf einem Tagesgeldkonto bereitgehalten werden. Ein modernes Konto mit Unterkonten und guter Verzinsung bietet die C24 Bank*.

- Extra Bonus: Kein Geld verschenken! Zusätzlich zu den 400 Euro monatlich anlegen bis zu 40€ monatlich extra vom Chef bekommen und über vermögenswirksame Leistungen in ETFs investieren. Dafür brauchst du nur ein spezielles VL-Depot – unsere Empfehlung: Finvesto*.

Was kann in 10 Jahren aus 400 Euro monatlich anlegen werden?

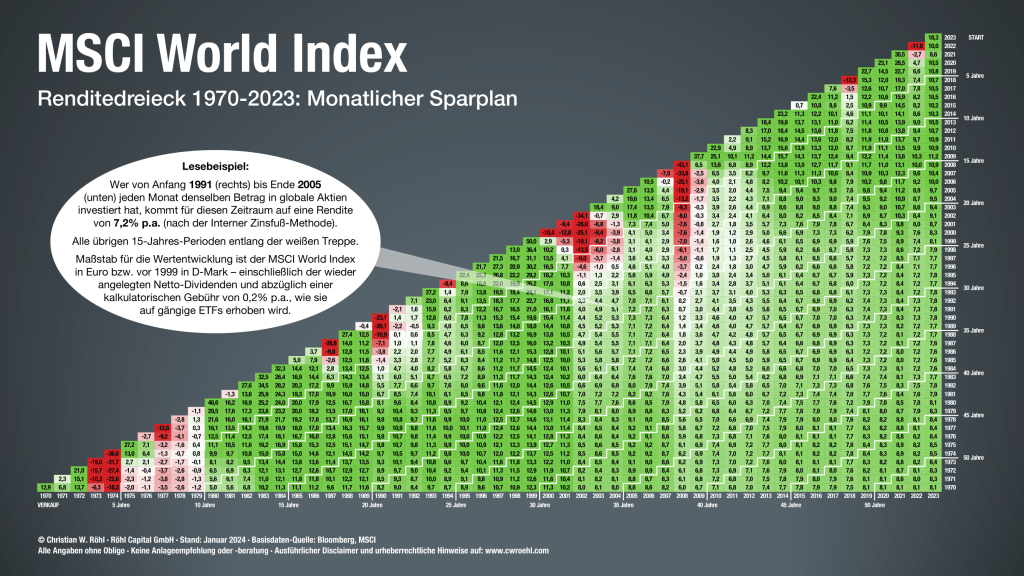

Aus 400 Euro monatlich investiert kann in 10 Jahren durch die Kraft des Zinseszinses ein beeindruckendes Vermögen werden. Allerdings wirkt dieser Effekt am Anfang kaum, dafür aber am Ende besonders stark, weshalb viele das Potenzial unterschätzen. Als Anleger braucht man daher vor allem Geduld und Ausdauer. Dann kann auch aus 400 Euro monatlich in ETFs ein stattliches Vermögen werden, wie das folgende Bild zeigt.

Investitionen in Aktien bzw. ETFs sind jedoch aufgrund der Volatilität erst ab einem Anlagehorizont von mindestens drei bis fünf Jahren zu empfehlen. Backtests mit langen Anlagehorizonten haben dann jedoch auch gezeigt, dass ab einem Zeithorizont von 15 Jahren mit einem global diversifizierten ETF in der Vergangenheit keine negativen Renditen erzielt werden konnten.

Unabhängig davon sollten kleinere Sparziele und der Notgroschen, die als Sicherheitspolster für Unvorhergesehenes und geplante Ausgaben wichtig sind, neben dem 400 Euro monatlich anlegen auf einem Tagesgeldkonto schnell verfügbar sein und nicht angelegt werden. Auch wenn die Rendite hier geringer ist, sollte das Schwankungsrisiko von Anlagen am Kapitalmarkt hier vermieden werden.

Vermögensentwicklung bei 400 Euro im Monat sparen

Durch regelmäßiges Ansparen von 400 Euro wird kontinuierlich ein Kapitalstock aufgebaut. Wie stark die Vermögensentwicklung dabei von der Laufzeit und der Rendite abhängt, zeigt die folgende Tabelle

| Rendite | 10 Jahren | 15 Jahren | 20 Jahren | 30 Jahren |

|---|---|---|---|---|

| 0% | 48.000 € | 72.000 € | 96.000 € | 144.000 € |

| 2% | 53.126 € | 83.905 € | 117.887 € | 196.830 € |

| 4% | 58.870 € | 98.183 € | 146.013 € | 275.006 € |

| 6% | 65.306 € | 115.323 € | 182.258 € | 391.703 € |

| 8% | 72.513 € | 135.911 € | 229.064 € | 567.045 € |

Bei einem monatlichen Beitrag von 450 € und einer Verzinsung von 8 % ergäbe sich ein Endbetrag von ca. 80.800 €.

Achtung Inflation – Wie deine Kaufkraft schwindet!

Die Inflation ist ein stiller, aber stetiger Faktor, der den realen Wert deiner Ersparnisse schmälert. Denn wenn die Preise für Waren und Dienstleistungen steigen, verringert sich deine Kaufkraft – das Geld, das du sparst, kann in Zukunft weniger Waren und Dienstleistungen kaufen als heute. Als Sparer ist es daher entscheidend, diese Dynamik zu berücksichtigen, wenn du 400 Euro monatlich anlegen anlegen möchtest.

Vereinfacht ausgedrückt: Die Rendite deiner Anlagen sollte idealerweise über der Inflationsrate liegen, um den Wertverlust auszugleichen und den realen Wert deines Vermögens zu erhalten oder sogar zu steigern. Es ist also keine gute Idee, nur auf einem Sparkonto zu sparen, dessen Zinsen unter der Inflationsrate liegen, abgesehen von kurzfristigen Sparzielen und dem Notgroschen.

In was 400 Euro monatlich anlegen?

Eine monatliche Anlage von 400 Euro bietet dir viele Möglichkeiten, dein Geld für dich arbeiten zu lassen. Denn dank moderner Depots und Konten kann Geld heute sehr kostengünstig und sogar kostenlos verwaltet und angelegt werden. Die Wahl der richtigen Anlageform hängt dabei von deinen finanziellen Zielen, deiner Risikobereitschaft und deinem Anlagehorizont ab. Hier ein Überblick über die gängigsten Anlageoptionen, die dir zur Verfügung stehen und welche Vor- und Nachteile sie haben:

Deine Anlageoptionen

- Tagesgeld – 400 Euro monatlich anlegen: Waschmaschine kaputt? Größerer Urlaub geplant – kein Problem! Alles Geld, was du kurzfristig brauchst oder brauchen könntest, ist auf deinem Tagesgeldkonto schnell verfügbar und dient als planbares Sicherheitspolster.

- Vorteile: Hohe Sicherheit, tägliche Verfügbarkeit

- Nachteile: Geringe Rendite, oft unter der Inflationsrate. Muss aber als Opportunitätskosten in Kauf genommen werden.

- Aktien – 400 Euro monatlich anlegen : Investieren in Aktien eignet sich für das Geld, das du nicht kurzfristig benötigst, und bietet die Chance auf attraktive Renditen und langfristigen Inflationsschutz. Einzelaktien sind jedoch zeitaufwendig und bergen ein Totalverlustrisiko.

- Vorteile: Potenzial für hohe Renditen, Unternehmensbeteiligung

- Nachteile: Risiko des Totalverlustes oder einer unterdurchschnittlichen Wertentwicklung, Einzelaktien können stark schwanken

- ETFs (Exchange Traded Funds) – 400 Euro monatlich anlegen: ETFs sind einfach gesagt ein ganzer Korb von Wertpapieren, zum Beispiel Aktien, und das ideale und bewährte Instrument für den langfristig orientierten Teil deines Vermögens, der von der breiten Streuung und den langfristigen Wachstumschancen der Märkte profitieren soll. Sie sind neben dem Tagesgeldkonto die zweite Säule, auf der dein Vermögen aufgebaut werden sollte.

- Vorteile: Günstige und effektive Diversifikation, passive Geldanlage, geringere Risiken im Vergleich zu Einzelaktien durch die hohe Diversifikation

- Nachteile: Kann nicht besser als der Markt performanen der abgebildet wird, aber auch nicht schlechter

- Edelmetalle – 400 Euro monatlich anlegen: Edelmetalle wie Gold und Silber sollen als zusätzliches Sicherheitsnetz im Portfolio dienen, indem sie langfristig Stabilität ins Portfolio bringen und vor Währungseffekten schützen. Als langfristiger Renditebaustein sind sie historisch betrachtet jedoch nur bedingt geeignet.

- Vorteile: Physischer Wert, Währungsunabhängig

- Nachteile: Keine laufenden Erträge, evtl. Lager- und Sicherheitskosten

- Anleihen – 400 Euro monatlich anlegen: Anleihen sind eine zuverlässige Option für Anleger, die regelmäßige Zinseinnahmen und eine geringere Volatilität als bei Aktien suchen. Sie bieten einen festen Zinssatz und eine festgelegte Rückzahlung des Kapitals am Ende der Laufzeit. Ein Nachteil kann jedoch die geringere Rendite im Vergleich zu risikoreicheren Anlagen wie Aktien sein, insbesondere in Zeiten niedriger Zinsen.

- Vorteile: Historisch unkorreliert zu anderen Anlageklassen, laufende Zinserträge

- Nachteile: Starker Einfluss des Zinsumfelds auf den Kurs, Emittentenausfallrisiko

- Kryptowährungen – 400 Euro monatlich anlegen: Kryptowährungen sind eine hochspekulative Anlageoption, die das Potenzial für außergewöhnlich hohe Renditen bietet, aber auch mit einem erheblichen Risiko bis hin zum Totalverlust verbunden ist. Erste Backtests mit Bitcoin zeigen jedoch, dass eine Allokation von 1-3% das Rendite-Risiko-Profil eines Portfolios verbessert, ohne die Volatilität signifikant zu erhöhen (siehe Bitcoin Rendite-Dreieck).

- Vorteile: Hohes Wachstumspotenzial, überdurchschnittliche Renditen in vergleichsweise kurzen Zeiträumen möglich

- Nachteile: Sehr volatil und hohes Risiko eines Totalverlusts

- P2P-Kredite (Peer-to-Peer) – 400 Euro monatlich anlegen: P2P-Kredite ermöglichen es Anlegern, direkt in Kreditprojekte von Privatpersonen oder Unternehmen zu investieren und attraktive Renditen zu erzielen. Sie bieten damit eine Möglichkeit zur Diversifizierung des Anlageportfolios, bergen aber aufgrund des Ausfallrisikos der Kreditnehmer auch ein erhöhtes Risiko. Sie sollten keinesfalls als Ersatz für Tagesgeld mit höheren Zinsen angesehen werden.

- Vorteile: Attraktive Verzinsung im Vergleich zu herkömmlichen Sparprodukten, Beitrag zur Finanzierung von Privatpersonen oder kleinen Unternehmen

- Nachteile: Kreditrisiko (Ausfallrisiko), Plattformabhängigkeit, teilweise fehlende Liquidität, da Mittel in vergebenen Krediten gebunden sind

Wo am besten 400 Euro monatlich anlegen?

Wenn du 400 Euro monatlich anlegen kannst oder sogar noch mehr, holst du mit unseren Empfehlungen das meiste aus deinem Geld heraus. Dabei sind nicht zig Anbieter nötig, sondern wenige reichen für einen effektiven Vermögensaufbau bereits aus.

Giro- und Tagesgeld – 400 Euro im Monat sparen

Moderne Konten wie unsere Empfehlung, die C24 Bank, bieten im Vergleich zu traditionellen Hausbanken oft deutlich bessere Konditionen wie niedrigere Gebühren und höhere Zinsen auf Tagesgeld. Gerade bei den Zinsen schröpfen klassische Banken ihre Kunden weiterhin mit niedrigen Zinsen. Außerdem profitiert man von innovativen Online- und Mobile-Banking-Funktionen, die das Verwalten der Finanzen flexibler und bequemer machen. Der Wechsel zu einem modernen Anbieter kann also nicht nur Kosten sparen, sondern auch dein Banking-Erlebnis deutlich verbessern.

Depot für Aktien und ETFs – 400 Euro monatlich anlegen

Moderne Depotanbieter wie Scalable Capital überzeugen im Vergleich zu klassischen Hausbanken durch niedrigere Gebührenstrukturen und eine große Auswahl an handelbaren Wertpapieren, darunter auch ETFs und Aktien. Insbesondere die Option kostenloser Sparpläne kann beim Vermögensaufbau Hunderte von Euro sparen, da klassische Hausbanken hier noch vergleichsweise hohe Gebühren für Sparpläne verlangen, sofern diese überhaupt in größerem Umfang angeboten werden.

Talerbox Tipp: Nutze das zusätzliche Geld vom Chef, bis zu 40€ pro Monat und investiere deine vermögenswirksamen Leistungen in ETFs – alles, was du dazu brauchst, ist ein spezielles VL-Depot von Finvesto*. Mehr Informationen zum VL-Sparen.

Bitcoin und Kryptowährungen – 400 Euro monatlich anlegen

Im Krypto-Universum herrscht noch oft ein Hauch von Wildwest-Atmosphäre. Deshalb ist es beim Vermögensaufbau von entscheidender Bedeutung, auf eine Kryptobörse zu setzen, die von der EU reguliert wird und zugleich geringe Gebühren sowie eine benutzerfreundliche Oberfläche bietet. Eine solche Plattform ist Bitvavo mit Sitz in den Niederlanden, die nicht nur Sicherheit gewährleistet, sondern auch die Möglichkeit bietet, Sparpläne für deine digitalen Währungen wie Bitcoin einzurichten. Übrigens solltest du nicht bei deinem Aktienbroker in Kryptowährungen investieren, da diese meist keine echten Kryptowährungen anbieten (siehe Scalable Capital Krypto) und der Kauf von Kryptowährungen bei Aktienbrokern vergleichsweise teuer ist (siehe Trade Republic Bitcoin).

Talerbox Tipp: Wenn du über deine 400 Euro Sparsumme hinaus dein Portfolio mit zusätzlichen Anlageklassen diversifizieren möchtest, bieten P2P-Kredite eine renditestarke Möglichkeit. Eine einfache Plattform für den Einstieg ist Monefit. Monefit bietet bis zu 9,96% Zinsen p.a. und die Möglichkeit, das investierte Kapital nicht gleich für einen längeren Zeitraum zu binden, sondern kurzfristig verfügbar zu halten.

Beachte jedoch, dass P2P-Kredite mit Ausfallrisiken verbunden sind und trotz ähnlicher Funktionsweise kein Ersatz für Tagesgeld sind!

Wie kannst du 400 Euro monatlich anlegen? 3 Musterportfolios

Mit ein wenig Eigeninitiative ist es auch Anfängern problemlos möglich, 400 Euro und mehr eigenständig zu investieren und dabei sehr gute Ergebnisse zu erzielen. Dazu braucht es weder teure Berater noch Anlageprodukte mit unnötig hohen Gebühren. Doch bevor wir dir unsere 3 Musterportfolios vorstellen, wollen wir kurz die Rahmenbedingungen gemeinsam festlegen.

- Unser Ansatz: Wir verfolgen einen passiven Investmentansatz, der den Vermögensaufbau vollständig automatisiert, die Gebühren niedrig hält und sowohl für Einsteiger als auch für erfahrene Anleger optimale Renditen erzielt. Einmal eingerichtet, läuft der Vermögensaufbau dann auf Autopilot und du kannst dich auf andere Dinge konzentrieren wie Familie und Karriere.

- Risiken: Es gibt kein „one fits all“-Portfolio. Wir bevorzugen jedoch einen soliden Vermögensaufbau unter Abwägung von Chancen und Risiken gegenüber einer Yolo-Allokation. Natürlich kann man mit riskanten Einzelwetten hohe Renditen erzielen, aber es besteht auch die Gefahr, alles zu verlieren. Diese Kosten der Absicherung durch Diversifikation nehmen wir in Kauf, weil auch Studienlage zeigt, dass Privatanleger damit langfristig am erfolgreichsten sind.

Musterportfolios zu 400 Euro monatlich anlegen

Generell empfehlen wir, bevor 400 Euro monatlich investiert werden, dass bereits ein Sicherheitspolster von mindestens 3 Netto-Monatsgehältern aufgebaut wurde, um unerwartete Ausgaben überbrücken zu können.

Musterportfolio 1 – Keep it simple!

Das erste Musterportfolio ist simpel aber effektiv. Ein ETF reicht bereits aus, um an 99% der weltweiten Marktkapitalisierung von Aktien zu partizipieren. So profitierst du langfristig vom Wachstum des Kapitalmarktes und hast dennoch ein sehr einfaches und pflegeleichtes Depot ohne Rebalancing-Anforderungen.

| Anlageklasse | Gewichtung | |

|---|---|---|

| Tagesgeld | Notgroschen | – |

| SPRD MSCI ACWI IMI (ISIN: IE00B3YLTY66) | Aktien (Welt-ETF) | 100% |

Musterportfolio 2 – Rendite/Risiko optimiertes Portfolio

Erste Backtests und unser Bitcoin Rendite-Dreieck zeigen, dass sich das Rendite/Risiko Profil eines Portfolios mit einer Bitcoin Beimischung verbessern lässt, ohne die Schwankungsbreite des Portfolios signifkant zu erhöhen. Wer Bitcoin nicht abgeneigt ist, kann seinem Portfolio 3% Bitcoin beimischen. Dank Bitcoin Sparplan und Steuerfreiheit nach 1 Jahr Haltedauer erhöht sich zudem die Komplexität des Portfolios kaum.

| Anlageklasse | Gewichtung | |

|---|---|---|

| Tagesgeld | Notgroschen | – |

| SPRD MSCI ACWI IMI (ISIN: IE00B3YLTY66) | Aktien (Welt-ETF) | 97% |

| Bitcoin | Krypto | 3% |

Musterportfolio 3 – Diversifikation über mehrere Assetklassen

Die Diversifikation über mehrere Anlageklassen hinweg kann das Gesamtrisiko eines Portfolios reduzieren, da nicht alle Anlageklassen gleichermaßen von den verschiedenen Marktdynamiken betroffen sind. Im Idealfall wird das Risiko des Portfolios reduziert, ohne die Renditechancen zu schmälern.

| Anlageklasse | Gewichtung | |

|---|---|---|

| Tagesgeld | Notgroschen | – |

| SPRD MSCI ACWI IMI (ISIN: IE00B3YLTY66) | Aktien (Welt-ETF) | 70% |

| Bitcoin | Krypto | 5% |

| Ethereum | Krypto | 5% |

| Core Physical Gold (ISIN: JE00BN2CJ301) | Edelmetalle | 5% |

| P2P-Kredite | Privatkredit | 5% |

| Lyxor Smart Overnight Return – (ISIN: LU1190417599) | Anleihen (Geldmarktfonds) | 10% |

Talerbox Tipp: Sobald du mehr als einen Vermögenswert in deinem Portfolio hast, ist ein Rebalancing unumgänglich, da sich die Assets im laufe der Zeit unterschiedlich entwickeln werden. Dies muss jedoch nicht täglich oder wöchentlich erfolgen, sondern kann in einem jährlichen oder halbjährlichen Rhythmus erfolgen. Um dein Gesamtportfolio zu verfolgen empfiehlt sich ein Tracking-Tool wie Parqet* zu nutzen.

400 Euro im Monat sparen – vermeide diese 7 häufigen Fehler!

- Fehlende Diversifikation: Investiere nicht alles in eine Aktie; streue dein Kapital, indem du beispielsweise 400 Euro monatlich in ETFs investierst und so automatisch dein Investment diversifizierst.

- Achte auf die Gebühren: Schaue auf die Gesamtkostenquote (TER) von ETFs und die Transaktionsgebühren deines Brokers; Gebühren summieren sich über die Anlagedauer und können die Rendite deiner 400 Euro Investition auf Dauer erheblich schmälern.

- Kein Sparplan: Nutze Sparpläne für regelmäßige Investition von 400 Euro monatlich, um emotionslos und automatisiert zu investieren.

- Kurzfristiges Denken: Bleibe langfristig orientiert, statt auf kurzfristige Marktschwankungen zu reagieren. Dann kann auch aus 400 Euro monatlich investiert eine stattliche Summe werden – Hin und her macht Taschen leer.

- Fehlende Notfallreserve: Sorge für Rücklage für unvorhergesehene Ausgaben, um nicht ungeplant an dein investiertes Vermögen zu müssen und den Zinseszinseffekt nicht zu unterbrechen.

- Erst Schulden tilgen – Möglich Konsumschulden zu tilgen ist die beste Form der Rendite. Prüfe deshalb zuerst, ob du alte Kredite ablösen oder deinen Dispo-Kredit ausgleichen kannst, bevor du 400 Euro monatlich in ETFs investierst.

- Unterschätzung des Zinseszinseffekts: Unterschätze nicht die Kraft des Zinseszinseffekts über längere Zeiträume.

Fazit: 400 Euro monatlich anlegen – Dein Erfolg!

400 Euro monatlich anlegen ist ein guter Anfang für einen nachhaltigen Vermögensaufbau. Der Schlüssel zum Erfolg liegt darin, so früh wie möglich zu beginnen, um den mächtigen Zinseszinseffekt voll auszuschöpfen. Der Zinseszinseffekt sorgt dafür, dass sich deine Anlagen im Laufe der Zeit exponentiell vermehren, was den Vermögensaufbau vor allem in späteren Jahren erheblich beschleunigt.

Dank Sparplänen, moderner Konten und einfachen Depots ist der Einstieg in die Welt der Finanzen heute einfacher und denn je, sodass du ohne großen Aufwand und völlig automatisiert regelmäßig 400 Euro und mehr investieren kannst. Starte am besten mit einem ETF Sparplan in einen breit gestreuten Welt-ETF und einem Depot bei Scalable Capital, um mit Hilfe des gezeigten Systems deinen Vermögensaufbau zu beginnen.

FAQ zu 400 Euro monatlich anlegen

Wie kann ich zurzeit am besten 400 Euro monatlich anlegen?

Wie wähle ich den richtigen ETF wenn ich 400 Euro monatlich anlegen möchte?

Wie viel kann ich nach 10 Jahren bei 400 Euro monatlich investiert erwarten?

Mehr zum Thema 400 Euro monatlich anlegen & sparen

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen