P2P Kredite 2020: Entwicklung der P2P Kredite in der Krise?

Kommt es in der Krise jetzt zu größeren Ausfällen bei P2P Krediten? Welche P2P Plattform könnte als erstes pleite gehen? Was passiert dann mit meinem Geld? Sollte man jetzt erst einmal das Auto-Invest stoppen? Sollte man jetzt überhaupt noch in P2P Kredite investieren? Oder sollte man sein Geld womöglich schnell auszahlen lassen in dieser Krisenzeit? Ratgeber P2P Kredite 2020 …

Diesen Blogartikel zu „P2P Kredite 2020“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

- Bei Bondora kansnt du bereits ab 25€ in p2p-Kredite investieren.*

- 20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

- Meine Lieblingsplattform für p2p-Investments mit 11,62% durchschnittlicher Jahresrendite.*

Aber auch, wie gehe ich persönlich mit dem Risiko der P2P Kredite 2020 jetzt um? Was ist meine Strategie dahinter? Es gibt viele Unsicherheitsfaktoren und offene Fragen, auf welche ich in diesem Artikel einmal eingehen möchte, um dir etwas Klarheit in zu verschaffen..

Was passiert als nächstes bezüglich der P2P Kredite 2020?

Keiner weiß in dieser Phase, was als nächstes passiert. Es gibt viele Unsicherheiten und Variablen. Nicht zuletzt fragen sich deshalb so viele Anleger, was jetzt in der Krise mit den P2P Krediten passiert. Kommt es bald zu massiven Ausfällen? Sollte ich das Investieren in der Krise lieber stoppen, weil das Risiko zu hoch ist?

Ich muss zugeben, diese Frage ist mir ebenfalls in den Kopf gekommen, was ich bezüglich der P2P Kredite 2020 machen soll.Ich habe das jetzt mal etwas genauer analysiert und viele andere Finanzblogger gefragt, wie sie jetzt in der Corona Krise Geld anlegen.

Vorab: Keiner von uns hat eine Glaskugel und kann die Zukunft voraussagen. Es gilt in dieser Situation rational zu reflektieren und mögliche Szenarien zu überlegen, wie man jetzt vorgehen könnte.

Zunächst nochmal vorab: Das P2P Kredite Risiko war schon immer vorhanden. Denn Rendite gibt es niemals ohne Risiko und schon gar nicht zweistellige Renditen. Auch wenn es Rückkaufgarantien gibt, greifen diese nur solange es einen Sicherheitspuffer gibt. Wenn es zu überproportional hohen Ausfällen kommt, wie durch eine Krise, sind die Puffer leer. Dann greifen auch die Sicherheitsmaßnahmen nicht mehr. Dies sollte man grundlegend im Hinterkopf behalten.

Denn ich muss immer wieder feststellen, dass einige einen überproportional großen Anteil an P2P Krediten in ihrer Asset Allokation haben, teilweise fast 100%. Dies halte ich für sehr schwierig und kritisch. Gier ist niemals das richtige Mittel.

Deshalb würde ich persönlich meinen Anteil kleiner als 15% am Gesamtkapital halten. Auf meine Quote gehe ich gleich nochmal genauer ein. Denn man muss festhalten, es geht in Wirtschaft nicht immer nur nach oben, sondern auch nach unten. Und genau die jetzige Situation, also die Corona Krise ist eine Bewährungsprobe für die P2P Kredite.

Und schon werden die ersten unruhig. Es gibt sogar einige Experten, die jetzt aussteigen und wiederum andere, die weiter auf Aktien umschichten. Die anderen wiederum investieren fröhlich weiter.

Hol dir hier dein kostenloses Bankkonto für dein Smartphone*

Wie ist die aktuelle Lage beim Investieren in der Krise?

Also wie ist die aktuelle Lage und wann trifft der Corona Crash eventuell die P2P Plattformen?

Eine kurze Bestandsaufnahme. Die letzten Jahre lief das P2P Geschäft sehr gut, weil die Wirtschaft nach oben ging. Doch wie sieht es jetzt aus? Infolge der Krise können viele Unternehmen Probleme bekommen und dadurch auch wiederum Leute ihren Job verlieren. Dies könnte natürlich die Ausfallraten deutlich erhöhen. Sind die P2P Kredite 2020 dann überhaupt noch ein Geschäft? Auf der anderen Seite werden infolge der Krise immer mehr Kredite nachgefragt. Speziell bei Unternehmen bzw. Menschen, die bestimmte Sachen überbrücken müssen.

Das Wirtschaftsprüfungsunternehmen PwC geht sogar davon aus, dass die Institutionen für Konsumkredite, also unter anderem die P2P Kreditplattformen eine wichtige Rolle spielen könnten, um eine gewisse Stabilität zu gewährleisten.

Hier ist es also die Aufgabe der P2P Plattformen, die Screening Prozesse zu optimieren und gefährliche Kreditnehmer mit schlechter Bonität auszusortieren oder dementsprechend zu bewerten. Aber auch wir sollten vermehrt auf Qualität setzen und ggf. etwas manueller investieren. Denn bei Tools wie bei Bondora Go & Grow oder Mintos Invest & Access hat man viele Kredite im Portfolio, die man aktuell gar nicht halten möchte. Hier könnte man auf eigene Einstellungen zurückgreifen und manuell investieren in der Krise.

Zudem merkt man aktuell, dass die Zinsen bei den Plattformen langsam ansteigen. Ich habe hier auch schon einige Nachrichten bekommen. Das ist zwar sehr schön, bedeutet aber auch einen gewissen Risikoaufschlag, welchem wir uns bewusst sein müssen.

Bei einer Weiterführung der Geschäftsprozesse der Plattformen sehe ich aktuell in der Quarantäne eher weniger das Problem. Die Prozesse laufen meistens sowieso digital ab und das beeinflusst das Geschäftsmodell eher weniger.

Viele Plattformen schreiben auch, dass sie weitgehend normal operieren können. Aktuell haben wir auch noch keinen direkten Effekte vom Börsencrash auf die P2P Kredite 2020 gesehen. Diese werden wohl auch nicht sofort zu spüren sein. Ich denke wenn, dann trifft es die P2P-Plattformen erst zeitversetzt, weil die Leute nach und nach ihren Job verlieren. Hinzu kommt, dass aktuell die Puffer für die Rückkaufgarantie noch voll sind und das ganze erst in ein paar Wochen greifen wird. Deswegen sehe ich eher einen Zeitversatz anstatt direkte Pleiten.

Also muss man hier schauen, wie gut die Plattformen vorher gearbeitet haben. Stellt sich aber auch die Frage, können wir ggf. schon etwas aus der Vergangenheit lernen?

Wie haben die P2P Kredite 2008 in der Finanzkrise performt? (Mögliche Ähnlichkeiten P2P Kredite 2020?)

Wie war es in der Finanzkrise 2008? Gab es hier schon Plattformen und was ist in dieser Krise passiert? Hier hat man noch nicht ganz so viele Daten bzw. es gab noch nicht ganz so viele Plattformen wie jetzt. Lediglich Bondora oder einige Plattformen aus den USA. Schauen wir uns Bondora in der Finanzkrise 2008 an. Sie haben definitiv schon mal eine Krise überstanden. Zudem gab es schon einige weitere kleine Krisen im Baltikum, welche sie ebenfalls managen konnten. Somit konnten sie ihr Sicherheitssystem stetig verbessern. Vor kurzem wurde auch ein Video veröffentlicht, wo der CEO von Bondora über die Prinzipien spricht, wie sie sicherstellen, dass das Business weiterläuft.

- Sie arbeiten zu 100% online, alle Mitarbeiter arbeiten im Homeoffice

- Weitere Risikopuffer wurden aufgebaut und optimiert. Bei Go & Grow gibt es ja 6,75% Rendite. Sie selbst verdienen aber 10,7% inklusive Krisenzeiten. Es ist also etwas Spielraum da.

- Es wird auf eine breite Diversifikation geachtet. z.B. unterschiedliche Kreditlaufzeiten, verschiedene Segmente und verschiedene Risikokategorien. Dazu gehört auch nachhaltiges statt schnelles Arbeiten.

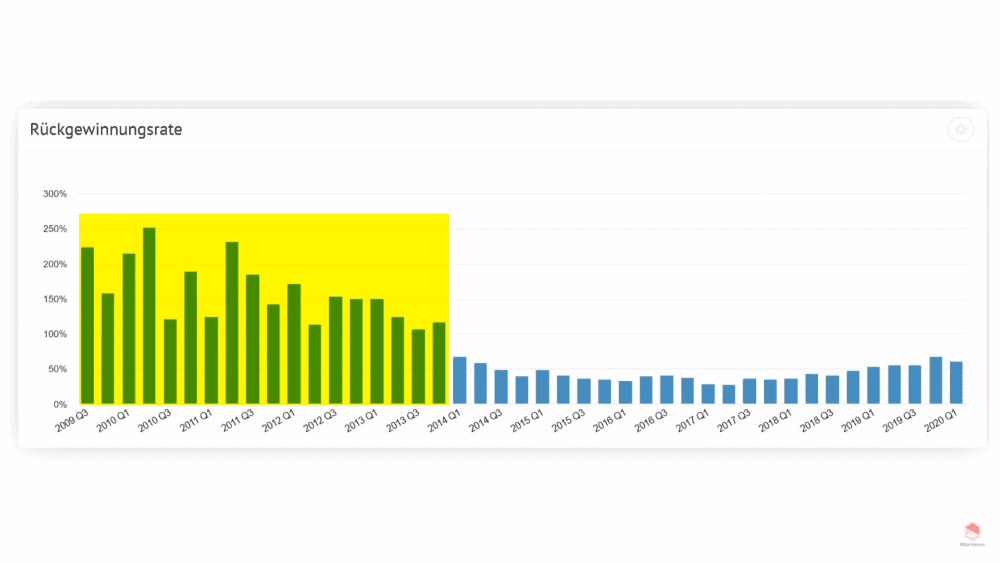

Sie sind seit 2017 profitabel und haben darauf Cash Reserven aufgebaut. Zusätzlich werden Kreditnehmer bei Zahlungsproblemen unterstützt. Das funktioniert komplett online. Die Statistik bestätigt auch, dass nach der Krise 2008 die Rückgewinnungsraten überdurchschnittlich hoch waren. In den letzten Jahren wird diese auch immer besser. Das könnte in der aktuellen Situation helfen. Auf der anderen Seite gab es 2010 eine Negativrendite.

Ich weiß jetzt nicht, wie sauber die Daten sind, aber für uns ein Zeichen, eher auf Kreditnehmer mit einer hohen Bonität zu setzen. Das kann man aber nur manuell erreichen. Als Fazit kann man sagen, dass Bondora es geschafft hat, die Krise zu überstehen, auch wenn es jetzt womöglich schlimmer kommen könnte. Dennoch ein erstes gutes Anzeichen und ich gehe davon aus, dass viele andere Plattformen sehr ähnlich agieren.

Blicken wir doch noch einmal in die USA. Wie lief das ganze hier ab? Wie war es.bei LendingClub, die zur größten P2P Plattform der Welt gehört und bereits seit 2006 am Markt ist. Also damit auch schon eine Finanzkrise hinter sich hat.

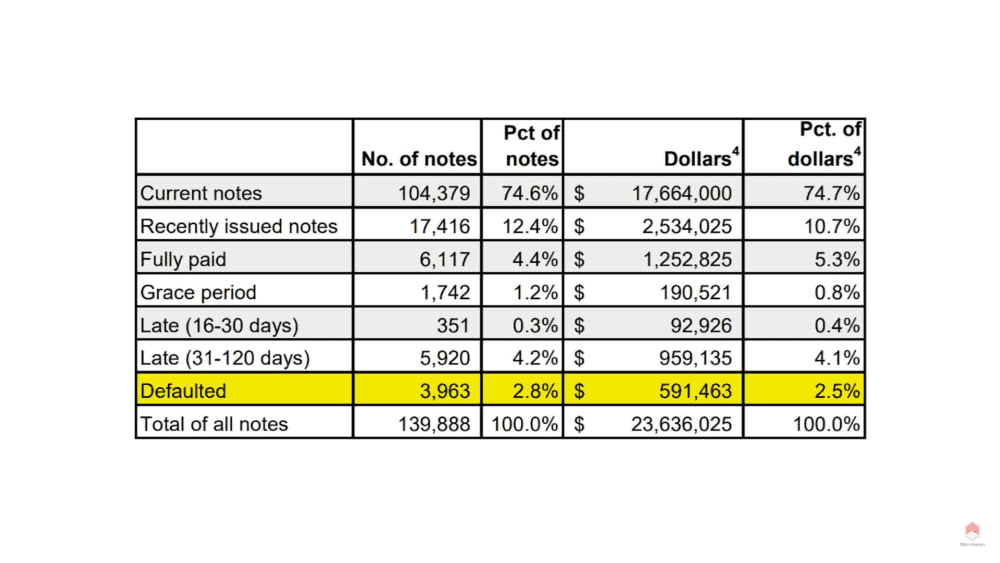

Schauen wir uns doch dazu mal eine Lendico Analyse von Javelin Strategy & Research an. Die Studie geht bis Ende 2008. Also dem Ausbruch und Anfang der Finanzkrise. Die Ausfallrate lag dort bei 2,5%. Was schon sehr gut ist für diese Zeit.

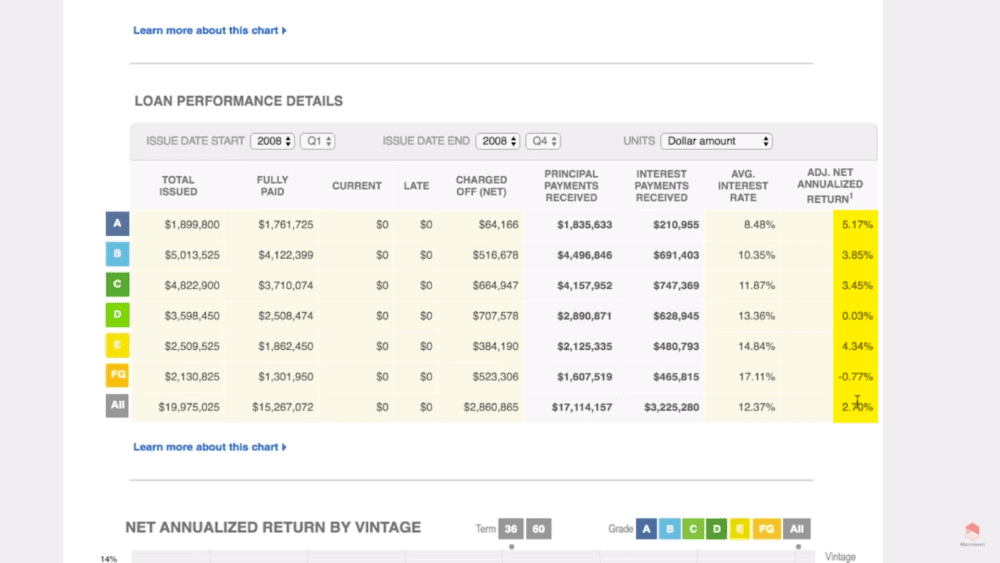

Zudem konnten P2P Kredite positive Renditen erwirtschaften (vielleicht ist das auch für P2P Kredite 2020 der Fall), obwohl es mit dem S&P 500 steil nach unten ging. Schauen wir uns die Statistiken bei Lending Club mal genauer an:

Hier sieht man die Loan Performance, also die Kredit Performance von 2008 und die war hier fast durchgehend positiv. Außer bei den sehr sehr risikoreichen mit einem kleinen Verlust. Betrachtet man die Folgejahre, dann sehen wir dort durchgehend positive Renditen, sogar für die sehr risikoreichen. 2010 sind wir dann wieder voll on track und die Renditen steigen sehr stark an.

Auf Qualität und Bonität setzen, um das P2P Kredite 2020 Risiko zu minimieren

Auch hier ist mein Tipp, eher auf Bonität und Qualität zu schauen. Das ganze wird auch noch mal unterstützt von einem Artikel, den ich gefunden habe. So schreibt der Artikel, dass gerade Konsumkredite in der Risikogruppe, also niedriges Einkommen, geringe Bildung, hohe Schulden, am höchsten gefährdet sind. So wird es auch in dieser Krise der Fall sein. Also ein Indiz, noch mehr auf Qualität zu setzen, wenn man positive Renditen haben möchte.

Wir können also festhalten, dass einige Plattformen Krisen schon gemeistert haben, weil sie sich gut darauf vorbereitet haben und ich gehe davon aus, dass das in der jetzigen Krise nicht anders sein wird. Auf der anderen Seite wird es natürlich Plattformen geben, die das ganze eventuell nicht überstehen werden.

Was passiert bei einer Pleite?

Gehen wir mal vom Worst Case aus. Was passiert, wenn eine Plattform für P2P Kredite 2020 pleite gehen sollte? Welche Plattform geht vielleicht als erstes pleite? Ich denke, die Frage, welche als erstes Pleite geht, kann keiner mit Sicherheit beantworten.Diese Frage ist auch nicht so wirklich zielführend. Man sollte sich eher auf die Länder fokussieren, bzw. die jeweiligen Kreditarten. Also welche Länder sind weniger von der Krise getroffen oder können es besser managen? Stabilere Wirtschaften werden hier wahrscheinlich besser klarkommen, als diejenigen, die vorher schon angeschlagen waren. Besonders Italien und Spanien haben derzeit damit zu kämpfen und die Wirtschaft lief vorher auch nicht optimal. Bei Bondora habe ich z.B. schon vor der Krise beim manuellen Investieren Kredite der Spanier herausgenommen, weil ich diese für zu risikoreich halte.

Hier muss man also schauen, welche Länder man persönlich für valide genug hält. Auf der anderen Seite sollte man auch nach den Kreditarten schauen, das macht nämlich auch einen großen Unterschied. Hier ist Kredit nicht gleich Kredit. Klar, es gibt Rückkaufgarantien, aber ein Konsumkredit ist per se mit nichts besichert.

Durch den Verlust des Jobs könnte es hier zu Problemen kommen. Immobilien oder Autokredite hingegen haben noch einen gewissen Gegenwert, welcher veräußert werden könnte. Hier könnte man also den Besicherungswert gegebenenfalls hochfahren.

Dann gibt es natürlich noch Geschäftskredite, welche stark vom Businessmodell abhängen. Ein Reisebüro wird es aktuell wohl eher schlecht haben im Gegensatz zu einem Supermarkt, der sich mit Waren finanzieren muss. Also hier solltest du auch mal ins Detail schauen und ggf. aktuell etwas aktiver werden und nicht die kompletten Autoinvest Tools nutzen.

Zudem kommt es darauf an, dass die P2P Plattform einen guten Clearingprozess hat und jetzt weiter optimieren, was die Plattform auch Stück für Stück ankündigen sollten. Die Kommunikation der Plattform finde ich generell sehr gut. Sie bieten sehr viele aktuelle Informationen.

Ich persönlich würde auf die großen P2P Plattformen zu setzen, welche schon länger am Markt sind. Ich würde jetzt z.B. keine komplett neue Plattform testen, welche erst seit kurzem am Markt ist. Für erfolgreiche Anbieter halte ich hier Bondora*, Mintos*, Estateguru*, Viavinvest*, Twino* usw.

Doch was passiert, wenn eine Plattform jetzt pleite geht? Ist unser Geld dann weg? Dies vermute ich jetzt nicht ganz, weil die Rückholraten in den letzten Jahren natürlich immer besser geworden sind, was man bei Bondora schon mal sehen konnte.

Klar, es wird eine Zeit dauern, bis das Geld zurückkommt. Aber von 100% Verlust gehe ich jetzt nicht aus. Ich persönlich hatte mal das Problem mit Lendico, dass die Plattform in dieser Form nicht mehr besteht. Aber ich bekomme immer noch die Kredite zuzüglich Zinsen zurückgezahlt. Also bin ich dahingehend etwas beruhigt, dass ich keine 100% Verlust haben sollte im Fall der Fälle.

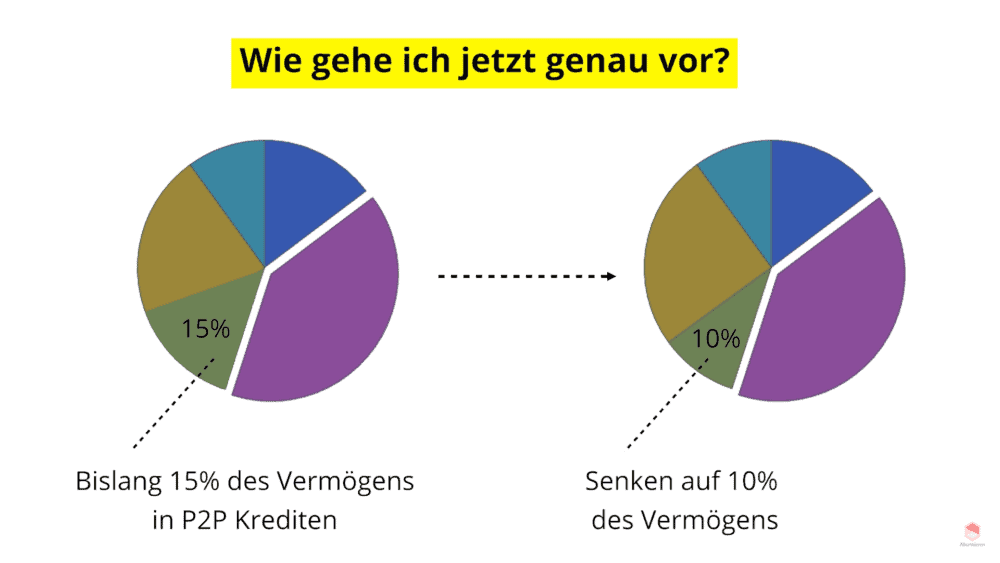

Wie gehe ich jetzt genau vor in der P2P Kredite 2020 Diskussion?

Übergeordnet schaue ich zunächst erstmal nach meiner Asset Allocation. Mein Ziel waren ja immer 10 bis 15% meines Vermögens in P2P Krediten zu halten. Derzeit schaue ich, dass ich das etwas runterfahre und auf die Quote von 10% komme. Ich stocke meine Investments also erstmal nicht auf, bzw. stoppe erstmal meine monatlichen Einzahlungen. So reinvestiere ich erstmal nur das Geld, das auf der Plattform ist.

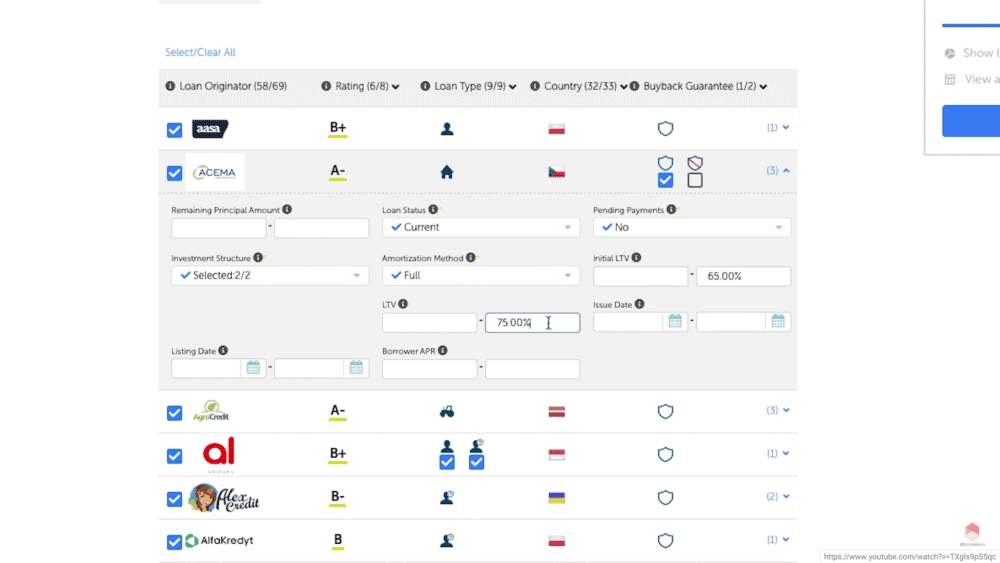

Zudem investiere ich nicht in neue Plattformen ohne gewissen Track Record. Ich fokussiere mich auf die großen Player, wie eben schon erwähnt. Untergeordnet schaue ich dann, ob ich das Risiko auf der einzelnen Plattform reduzieren kann. So schaue ich, ob ich Kredite mit einer besseren Bonität bekomme. Bei Mintos investiere ich z.B.mit dem Auto Invest nur noch in Kreditanbahner mit Bonitätsrating A bis B. Vorher hatte ich auch noch B- dabei.

Außerdem verändere ich den sog. Loan to Value, also den Besicherungswert. Dort hatte ich immer etwas zwischen 70 und 80. So gehe ich jetzt mal auf 65 runter, damit ich noch genügend Sicherheitspuffer habe. Zudem investiere ich nur noch in Kredite mit einer Laufzeit von 36 Monaten, um besser auf die steigenden Zinsen reagieren zu können. Ansonsten würde ich eher manuell investieren bzw. durch Autoinvest statt durch Bondora Go&Grow* oder Mintos Invest & Access*, um mir bessere Kredite ins Portfolio zu holen. Des weiteren schaue ich, dass ich statt 1% pro Kreditprojekt pro Plattform, eher auf 0,5% pro Kreditprojekt pro Plattform herunter gehe. Sprich ich streue mein Risiko noch weiter auf mehr Kredite. Stoppen werde ich mein Investment wie gesagt nicht, ich passe lediglich mein Risiko etwas an. Sprich ich werde jetzt nicht verkaufen.

Einigen scheint das Investment in P2P Kredite 2020 dennoch zu risikoreich zu sein und sie verkaufen ihre Kredite sogar mit Abschlag auf dem Zweitmarkt. Völlig legitim, wenn einem das Risiko zu groß ist. Für andere wiederum besteht die Möglichkeit, günstig Kredite mit einem Abschlag einzukaufen und dadurch sogar ein Geschäft zu machen. Damit muss man aber auch das Risiko tragen, welches man sich natürlich ins Boot holt.

Du siehst, es gibt immer Gewinner und Verlierer in einer Krise. Ich werde nicht panisch in der Krise verkaufen, dennoch reagiere ich mit Bedacht und reflektiere die Situation regelmäßig.

Das hängt natürlich auch ein wenig davon ab, welcher Anlegertyp du bist. Eine allgemeine Antwort gibt es hier nicht. Bist du eher der sicherheitsorientierte Anleger? Also willst Risiken vermeiden und eher kleinere Renditen und hast Angst, dass du nicht mehr schnell an dein Geld kommst? Dann sind P2P Kredite in 2020 eventuell nichts für dich.

Bist du eher der risikofreudige Anleger und hast das Ziel, große Renditen zu erzielen, wofür du eventuell auch Verluste in Kauf nehmen musst, dann kann es gerade jetzt eine gute Möglichkeit für dich sein, in P2P Kredite zu investieren. Es ist jedoch keine Empfehlung!

Was kannst du aus diesem Artikel mitnehmen?

Die jetzige Situation ist für die meisten von uns wohl die erste große Bewährungsprobe, sei es an der Börse oder P2P Kredite. Deshalb wird die nächste Zeit sehr spannend und ich werde die Situation laufend weiter betrachten. Dennoch achte ich jetzt persönlich darauf, worin ich investiere und fahre mein Risiko runter, wo es möglich ist. Also Kredite bzw. Kreditanbahner mit einer hohen Bonität sind mir jetzt am liebsten. Zudem achte ich darauf, dass die Gesamtgewichtung jetzt eher gegen 10% am Gesamtinvestment meines Portfolios beträgt.

Gegebenenfalls solltest du jetzt auch etwas weiter runter fahren, wenn du dich damit wohler fühlst. Es besteht die Möglichkeit, dass es zu Ausfällen kommen kann, von einem 100% Verlust gehe ich jetzt nicht aus, weil das Mahnmanagement inzwischen sehr gut ist und ständig verbessert wird.

Beim Screeningprozess wird sich wahrscheinlich auch einiges tun und die Plattformen werden hier ihre Kriterien optimieren und so schlechte Kreditnehmer hoffentlich gut aussortieren. Denn gerade jetzt können P2P Plattformen eine sehr wichtige Rolle spielen und dem System helfen. Unter dem Strich muss es jedoch für uns und die Plattform ein Geschäft bleiben.

Ich persönlich halte meine Füße also still und löse meine P2P Kreditinvestments jetzt nicht panisch auf. Persönlich musst du dir aber überlegen, ob du genügend Cash zum Leben hast, wie sicher dein Job und wie hoch dein Notgroschen ist. In einer Krise gibt es immer Gewinner und Verlierer. Oft entscheidet sich dies in deinem Kopf. Ich sehe das Ganze als eine Bewährungsprobe für uns, aber auch dem P2P Kreditmarkt. Jetzt bin ich mal auf deine Kommentare gespannt: Was machst du jetzt und wie gehst du vor?

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie