Sparerpauschbetrag: Ausschüttende oder Thesaurierende ETFs?

Lieber Cash auf die Hand oder doch alles im Fondssparschwein lassen? Bei der Auswahl des richtigen ETFs gibt es viel zu beachten. So z.B.

- Indexauswahl

- Kostenquote

- Sparplanangebote

Doch die Frage aller Fragen bei der Auswahl des ETFs ist die nach der Ertragsverwendung. Ausschüttend oder doch thesaurierend? Womit lässt sich besser Vermögen aufbauen? Gibt es steuerliche Vorteile (z.B. Sparerpauschbetrag) bei ausschüttenden oder thesaurierenden ETFs? Ich zeige dir heute die Vor- und Nachteile der jeweiligen Ertragsverwendung und wie du für dich die beste Auswahl treffen kannst. Außerdem zeige ich dir, wie ich heute vorgehen würde, wenn ich nochmal mit dem Vermögensaufbau in ETFs bei 0 starten würde.

Diesen Beitrag über „Sparerpauschbetrag“ kannst du dir hier auch als Video ansehen:

Meine Top-Empfehlungen zum Artikel für dich:

Ausschüttend oder thesaurierend – Das ist hier die Frage

Dein Entschluss steht fest: Du hast dich über ETFs informiert und möchtest nun die Geldanlage in ETFs starten. Du hast dir vorher schon einen oder mehrere ETFs ausgesucht, die zu deiner Anlagestrategie passen. Falls nicht, dann empfehle ich dir nochmal dieses Video anzuschauen. Dort zeige ich dir anhand des MSCI World, wie du den richtigen ETF für dich findest:

Bei der Suche nach dem passenden ETF auf beispielsweise justETF hast du festgestellt, dass das dein Wunsch ETF ist. Du hast festgestellt, dass es ihn in einer ausschüttenden und in einer thesaurierenden Variante gibt. Nun fragst du dich, welche Variante besser ist und welche du besparen sollst. Bei der Auswahl zwischen einem Ausschütter und einem Thesaurierer, legst du fest, was die Fondsgesellschaften mit den erhaltenen Erträgen machen sollen.

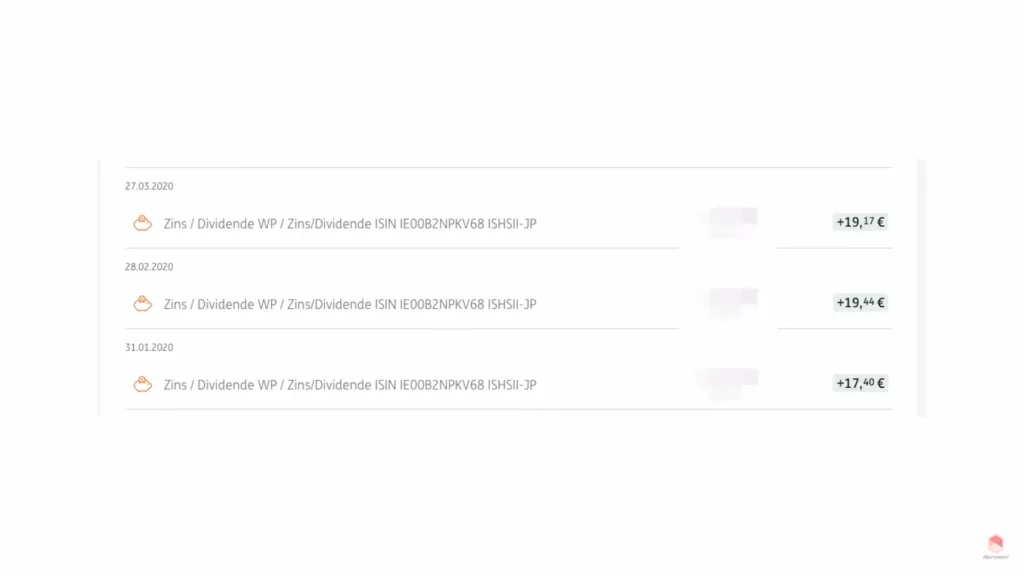

Wenn du einen Ausschütter wählst, werden die Erträge über einen Broker an dich ausgezahlt. Dies geschieht im jeweiligen Ausschüttungsintervall des jeweiligen ETFs. Das kann jährlich, halbjährlich oder vierteljährlich sein. Bei einigen ETFs, vor allem die auf Anleihenbasis, kann es sogar auf monatlicher Basis sein.

So habe ich z.B. einen Emerging Markets Anleihen ETF, welcher monatliche Auszahlungen hat. Mit diesen alleine kann ich mein Fitnessstudio finanzieren.

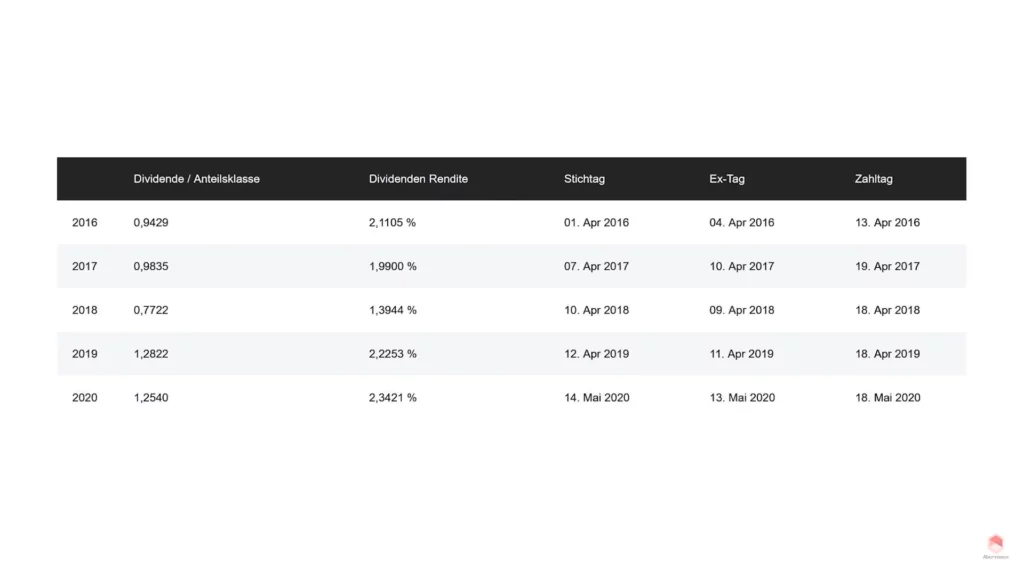

Damit du von den Ausschüttungen des ETFs profitierst, musst du die Anteile vom ETF zum Ex-Tag halten. Der Ex-Tag ist der Tag der Dividendenzahlung. Wann der jeweilige ETF den Ex-Tag sowie den Zahltag hat, findest du auf der Seite des entsprechenden ETF Anbieters. Der ausschüttende MSCI World von Xtrackers beispielsweise schüttet seine Erträge jährlich aus. Der Ex-Tag war in diesem Jahr der 13. Mai. Die Ausschüttung der Erträge wurden dann entsprechend der Anteile einige Tage später zum Zahltag, dem 18. Mai auf dem Verrechnungskonto durch den Broker gutgeschrieben.

Hinweis

Bei der Auswahl eines Thesaurierers hingegen legt die Fondsgesellschaft die Erträge wieder in die Fondsbestandteile an. Dadurch erhöht sich der Wert deiner Fondsanteile, die du am Fonds hältst. Der Kurs des ETF steigt also stärker.

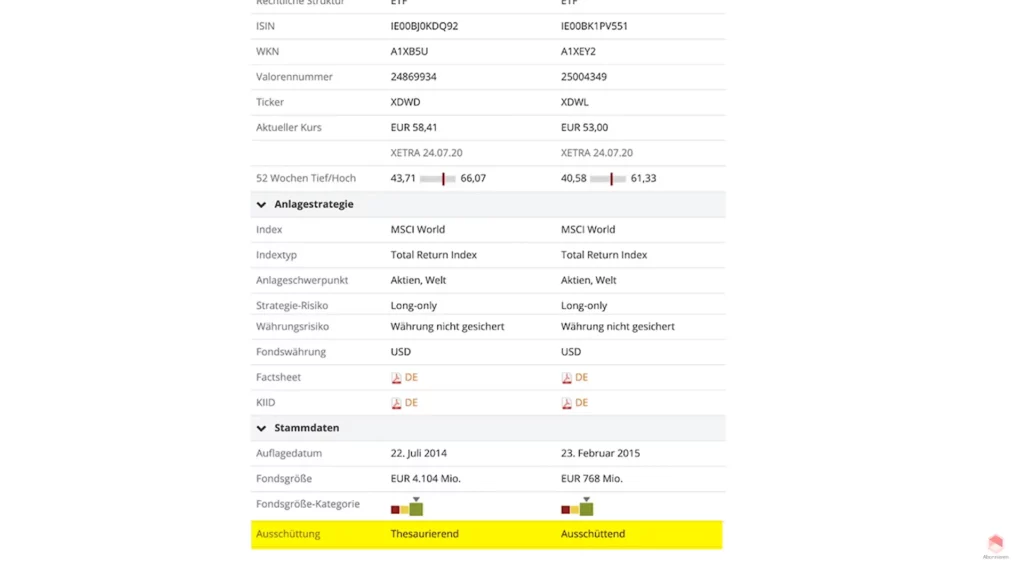

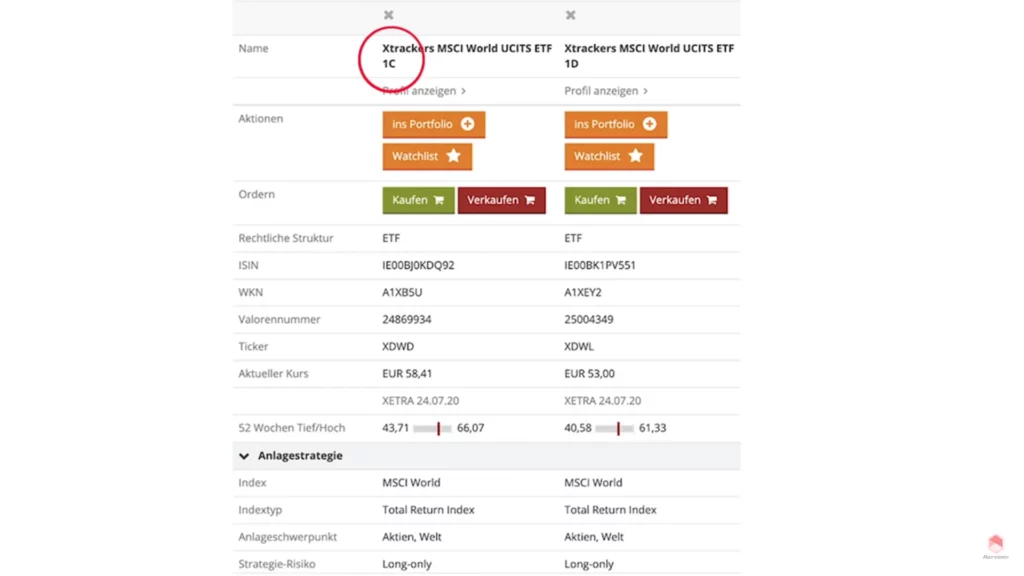

In der Regel bieten alle Fondsgesellschaften wie z.B. db Xtrackers, iShares oder Lyxor bei den beliebten ETFs wie dem MSCI World immer beide Varianten an. Die ETFs sind ansonsten identisch aufgebaut. Sie unterscheiden sich nur in der Ertragsverwendung. Ein Xtrackers MSCI World beispielsweise enthält sowohl in der thesaurierenden Variante (Kürzel 1C im Namen) als auch in der ausschüttenden Variante (1D) die gleichen Aktien.

Alle Varianten des Xtrackers sind bei der Consorsbank noch bis zum 31.12.22 kostenlos besparbar. Wenn du noch auf der Suche nach einem Broker bist, um mit dem Vermögensaufbau loszulegen, dann hol dir jetzt dein Depot bei der Consorsbank.

Wie sehen die Vor- und Nachteile der jeweiligen Ertragsverwendung aus?

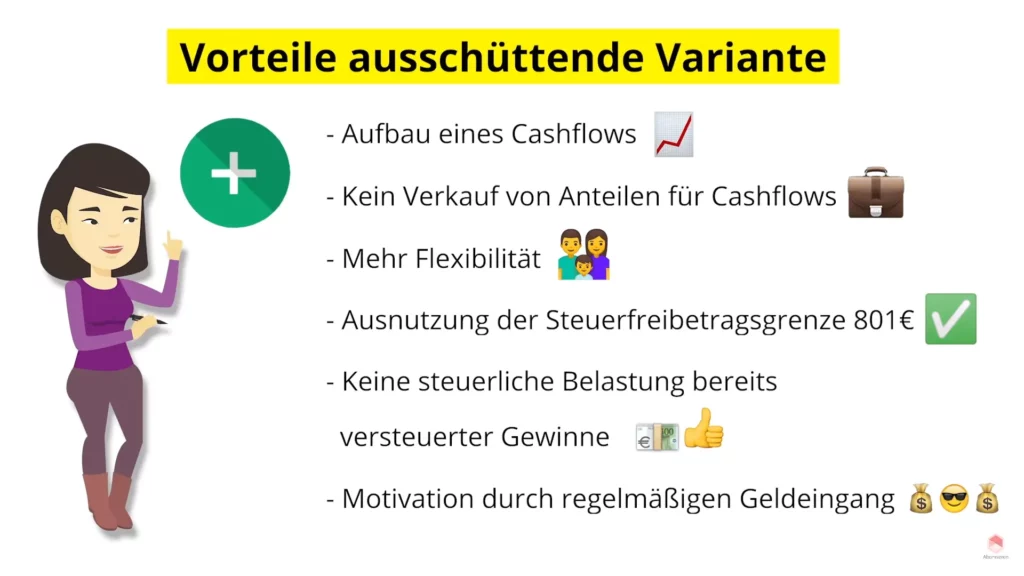

Vorteile ausschüttende Variante

Ausschütter ermöglichen dir den Aufbau eines passiven Einkommens durch regelmäßige Ausschüttungen. Wenn du später von deinen Ausschüttungen leben möchtest, kannst du dir folgende Faustformel merken: Du benötigst ca. das zwanzigfache deines jährlichen Einkommens. Zu den einzelnen Stufen der finanziellen Freiheit empfehle ich dir dieses Video. Darin erfährst du, wann du finanziell frei bist:

Für Erträge auf deine Anlage ist kein Verkauf von Anteilen notwendig. Wenn dir die Ausschüttungen ausreichen, sparst du dir also das Verkaufen von Anteilen. Das erleichtert dir das Handling deines ganzen Cashflows.

Ein Ausschütter bietet dir mehr Flexibilität, da du die Ausschüttung frei verwenden kannst. Stichwort Rebalancing. Oder du kannst die Erträge zur Wiederanlage in weitere ETFs oder andere Assetklassen verwenden. Oder du bezahlst von den Ausschüttungen beispielsweise die Monatsbeiträge deines Fitnessstudios.

Bedenke bei der Verkonsumierung aber, dass du für die volle Ausnutzung des Zinseszinseffektes die Ausschüttung stetig wiederanlegen solltest. Einige Broker wie die Consorsbank bieten dir die Möglichkeit der automatischen Wiederanlage deiner Ausschüttungen an. So unterstützen sie dich bei der Ausnutzung des Zinseszins-Effektes.

Durch einen Ausschütter erreichst du schneller deine Steuerfreibetragsgrenze, auch Sparerpauschbetrag genannt, von 801 €. Was ist der Sparerpauschbetrag? Er gibt die Höhe deiner Kapitaleinkünfte an, die du jährlich steuerfrei erwirtschaften darfst. Da der nicht ausgeschöpfte Sparerpauschbetrag nicht rückwirkend in späteren Jahren beansprucht werden kann, entfällt der nicht genutzte Beitrag.

20€ Prämie geschenkt für dein Consorsbank Aktien- und ETF-Depot.*

ACHTUNG

Die Freigrenze gilt auch für sonstige Zinseinnahmen. Achte also darauf, wo und in welcher Höhe du deinen Sparerpauschbetrag angibst. Ausschüttungen sind Gewinne, die du bereits heute zum geltenden Steuersatz versteuerst. Was man hat, das hat man erstmal. Niemand weiß, wie sich die Steuerpolitik in den nächsten Jahren ändern wird. Derzeit werden die Gewinne der Kapitalertragssteuer von 25 % zuzüglich Soli und ggf. Kirchensteuer versteuert. Das könnte sich in der Zukunft zum Negativen ändern. So wäre es z.B. denkbar, dass Gewinne mit deinem persönlichen Steuersatz versteuert werden. Würdest du den Großteil der Gewinne erst zum Verkaufszeitpunkt versteuern, wie es beim Thesaurierenden der Fall ist, würde sich das steuerlich nachteilig auf deine Gewinne auswirken.

Nicht zu unterschätzen ist auch der psychologische Effekt von Ausschüttern. Die Motivation eines stetig steigenden Geldeinganges auf deinem Verrechnungskonto kann ungemein helfen, bei einem langfristigen Anlagehorizont von mehreren Jahren bei der Stange zu bleiben. Ich freue mich z.B. über jede Dividende, die ich bekomme. Und sei sie noch so klein. Klingt erstmal gut soweit, oder?

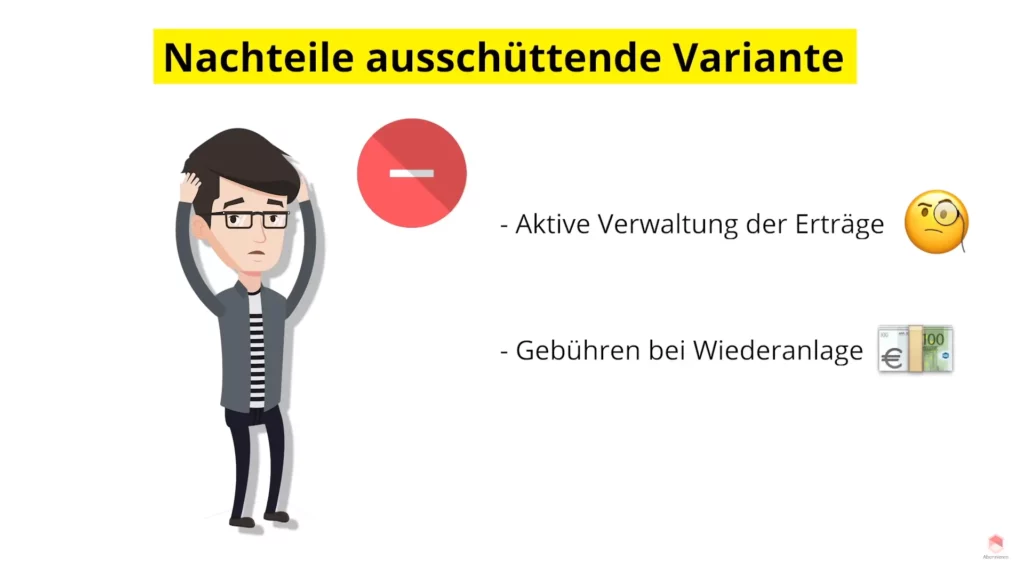

Nachteile ausschüttende Variante

Sollte dein Broker keine automatische Wiederanlage ermöglichen oder du möchtest die Beiträge für andere Investitionen verwenden, erfordert das manuelles Eingreifen deinerseits.

Hinweis

Du musst dich also aktiv um die Ausschüttungen kümmern, ansonsten versauern diese auf deinem Verrechnungskonto und deine Rendite könnte dadurch geschmälert werden.

Einstein hat den Zinseszins sogar als das achte Weltwunder bezeichnet. Das verdeutlicht dir, wie gut das für den Vermögensaufbau sein kann. Wenn du dir mal ein Bild vom Zinseszinseffekt machen willst, dann probiere doch mal unseren Zinseszinsrechner aus.

Bei der Wiederanlage in den gleichen ETF oder in andere Assetklassen fallen unter Umständen erneut Gebühren an, die deine Rendite schmälern. Zudem ist der Betrag zur Wiederanlage um die Steuer verringert, wenn du über dem Steuerfreibetrag liegst.

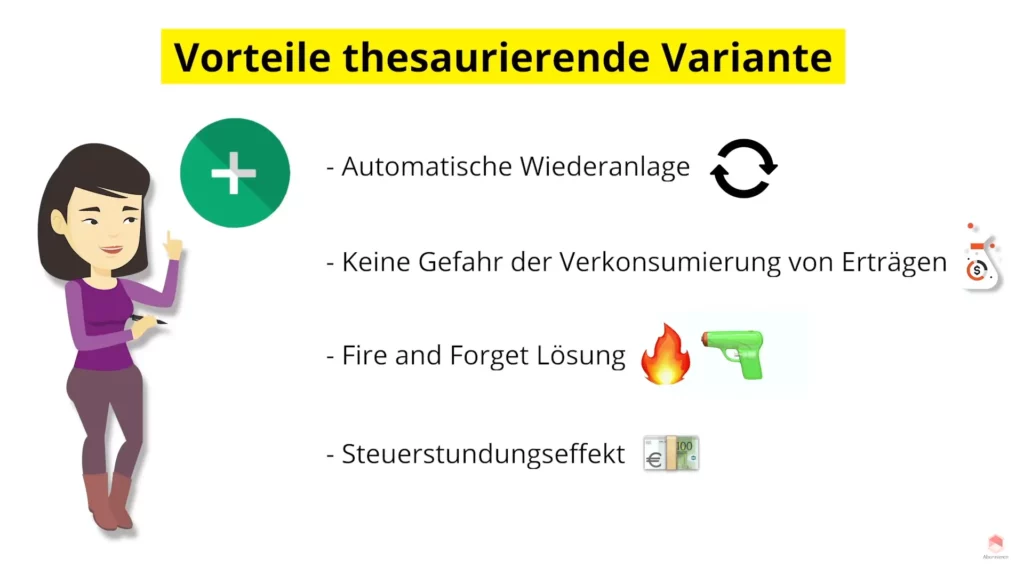

Vorteile thesaurierende Variante

Hier erfolgt die Wiederanlage der Erträge automatisch auf Fondsebene. Das erspart dir zeitlichen Aufwand bei der Wiederanlage und du nutzt den Zinseszinseffekt am sinnvollsten und effektivsten aus.

Bei der thesaurierenden Variante gibt es einen psychologischen Effekt. Durch die stetige Wiederanlage auf Fondserträge, kommst du nicht in die Versuchung, die Fondsanlage anderweitig zu verkonsumieren. Da keine Ausschüttung auf deinem Verrechnungskonto erfolgt.

Die thesaurierende Variante kann eine Fire and Forget Lösung sein, wenn du dich möglichst wenig mit deiner Geldanlage beschäftigen möchtest.

Hinweis

Nachdem der Sparplan und der Freistellungsauftrag erst einmal eingerichtet ist, bedarf es kaum Pflegeaufwand. Einfach Sparpläne laufen lassen und dem Vermögensaufbau beim Wachsen zusehen.

Spoiler: Zusehen ist vermutlich ähnlich spannend, wie deinen Zimmerpflanzen beim Wachsen zuzusehen. Wissenschaftlich gesehen ist das jedoch die effektivere Variante als stetiges manuelles Eingreifen.

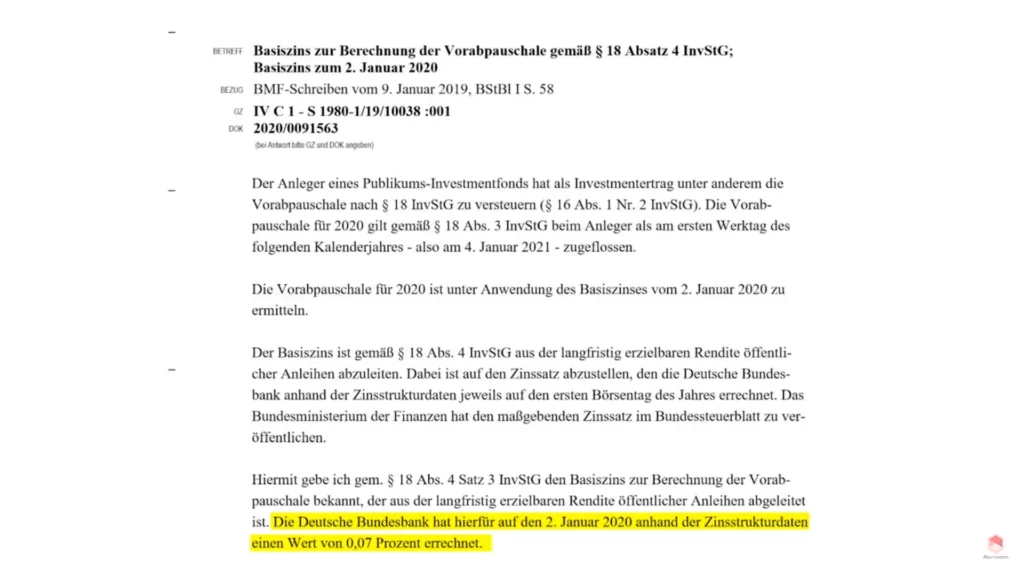

Die thesaurierende Variante ermöglicht zurzeit immer noch einen Steuerstundungseffekt. Zwar werden auch die Gewinne durch die Steuerreform von 2018 mit einer Vorabpauschale besteuert. Die Höhe der Vorabbesteuerung wird jedoch durch den vom Bundesfinanzministerium jährlich festgelegten Basiszinssatz maßgeblich beeinflusst. Der Basiszinssatz wird auf Grundlage des allgemeinen Zinsniveaus ermittelt. Das ist bekannterweise so niedrig wie noch nie zuvor ist. Und mit drohenden negativen Zinsen wird das auch in den nächsten Jahren so bleiben.

Für das Jahr 2020 wurde ein Basiszinssatz in Höhe von 0,07 % durch das Finanzministerium festgelegt. Unter Berücksichtigung des Sparerpauschbetrages von 801 € wäre daher eine Investitionssumme von mehreren hunderttausend Euro notwendig, bevor überhaupt ein fälliger Steuerbetrag von deinem Verrechnungskonto abgebucht werden würde. Mach dir daher derzeit nicht so viele Gedanken bzgl. der Besteuerung von thesaurierenden ETFs. Behalte zudem im Hinterkopf, dass sich dein Broker um die Abführung der Steuer kümmert. Er informiert dich auch, wenn eine Vorabpauschale fällig wird. Du läufst also nicht direkt Gefahr, in die Steuerhinterziehung zu geraten. Bei Unklarheiten solltest du jedoch einen Steuerexperten fragen.

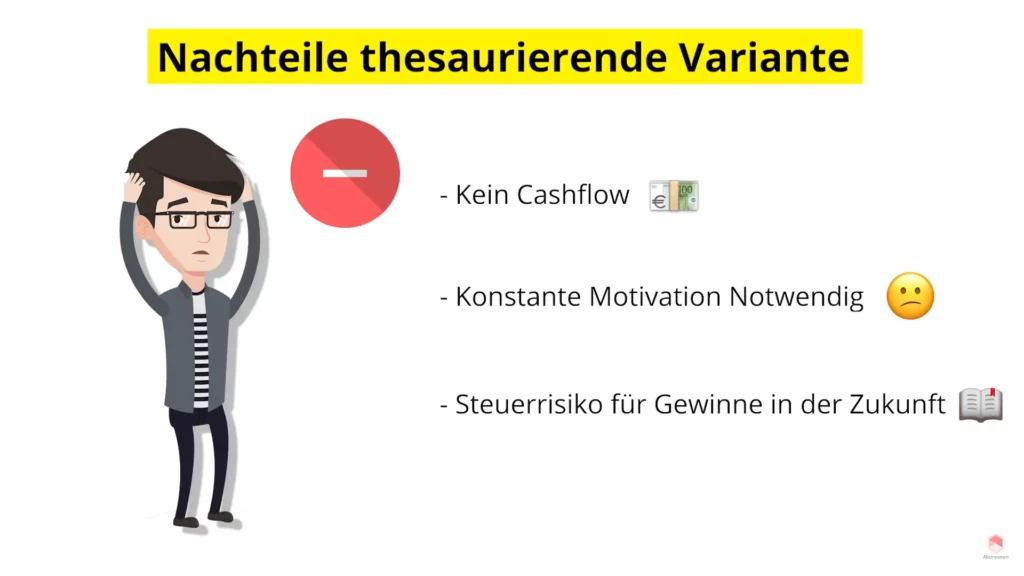

Nachteile der thesaurierenden Variante

Anders als bei ausschüttenden ETF generiert der thesaurierende keinen Cashflow für dich. Damit fehlt dir die Flexibilität. Das kann problematisch sein, denn 10, 20 oder 30 Jahre ist ein langer Zeitraum und das Leben lässt sich in der Regel schwer planen. Wenn du mal früher auf das Geld im ETF zugreifen musst, aufgrund unerwarteter Ereignisse oder weil du beispielsweise deine wöchentliche Arbeitszeit reduzieren möchtest, dann geht das ausschließlich über den Verkauf von Anteilen. Du bist zudem darauf angewiesen, dass sich der ETF gut an der Börse entwickelt hat und du deine Anteile nicht im Minus verkaufst.

Beim Thesaurierer kann auch schnell die Motivation verloren gehen. Thesaurierende ETFs sind ein extrem langweiliger Ansatz zum Vermögensaufbau. Das ist grundsätzlich gut, denn Vermögensaufbau ist kein Spiel. Es geht um deine finanzielle Absicherung in der Zukunft. Jedoch kann es für den ein oder anderen schnell etwas langweilig werden. Daher ein kleiner Tipp: Solltest du mehr Spannung brauchen, dann lege doch ein Spaßdepot an und kaufe dir eine Handvoll Einzelaktien, die dir gefallen. Betrachte das Spaßdepot aber abgetrennt vom eigentlichen Vermögensaufbau mit ETFs.

Thesaurierer unterliegen dem Risiko der Steuerveränderung in der Zukunft. Wie anhand der Vorabpauschale gezeigt, profitieren Thesaurierer zurzeit noch von einem Stundungseffekt. Sollte sich die Besteuerung für dich als Anleger in der Zukunft zu deinen Ungunsten ändern, kann es durchaus sein, dass die noch nicht versteuerten Gewinne eines Thesaurierers höher besteuert werden.

Meine Strategie für den Vermögensaufbau von Null an

Dieser Ansatz berücksichtigt die aktuelle Steuersituation und nutzt diese optimal aus. Dazu wähle ich zu Beginn einen ausschüttenden ETF, wie beispielsweise den MSCI World in der ausschüttenden Variante. Diesen bespare ich solange, bis ich den jährlichen Steuerfreibetrag von 801 € voll ausgeschöpft habe. So nutzt du die Möglichkeit, Gewinne steuerfrei aus dem ETF zu nehmen, voll aus. Theoretisch lässt sich dies auch durch entsprechende Verkäufe des Thesaurierers darstellen. Das ist jedoch deutlich komplizierter und teurer.

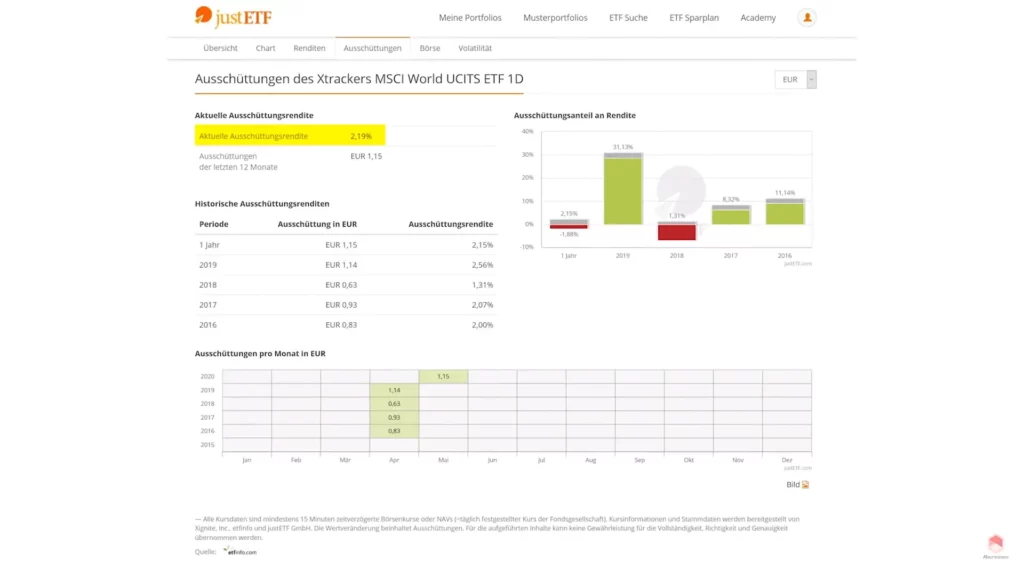

Der ausgewählte MSCI World hat eine aktuelle Ausschüttungsrendite von zwei Prozent. Unter der Berücksichtigung der Teilfreistellung von 30 % bei reinen Aktien ETFs ist die volle Ausschöpfung des Freibetrags bei einem Depotwert von ca. 57.000 € erreicht.

Zur Einordung: Solltest du zunächst mit einer Sparrate von 150 € pro Monat beginnen, wäre dieser Depotwert nach ca. 18 Jahren erreicht. Erst dann wäre die Umstellung auf einen thesaurierenden ETF steuerlich sinnvoll.

Bei höheren Sparraten reduziert sich der Zeitraum natürlich entsprechend. Nach voller Ausschöpfung des Sparerpauschbetrags besteht dann die Möglichkeit, auf den Xtrackers MSCI World in die thesaurierende Variante zu wechseln.

Mehrere Varianten möglich

Du kannst diese Steuerstrategie auch mit anderen Varianten verwenden. So kannst du beispielsweise den MSCI World von Xtrackers mit dem MSCI Emerging Markets von iShares mischen, wenn du mehr Diversifikation haben möchtest.

Oder direkt in einen All World ETF investieren, wie z.B. dem FTSE All World von Vanguard, wenn du lieber nur einen ETF haben möchtest.

Fazit

Egal ob du nun einen Thesaurierer, Ausschütter oder erst Ausschütter und dann Thesaurierer nutzt – grundsätzlich sind das Stellschrauben, die man erst im zweiten oder dritten Schritt gehen sollte bei der Geldanlage. Denn diese sollten dich nicht daran hindern, mit dem Vermögensaufbau zu beginnen. Wenn du bereits mit dem Sparen eines ETF angefangen hast, dann musst du den jetzt nicht wieder sofort verkaufen. Lasse den alten ETF liegen, damit er weiter Rendite für dich erwirtschaftet. Stoppe den Sparplan einfach und richte einen neuen ein.

Die Anlagen in ETFs sollten so einfach wie möglich bleiben. Auch das steuerliche Thema bei ETFs sollte dir keine schlaflosen Nächte bereiten. Bei einem deutschen Broker und einem deutschen zugelassenen ETF kümmert sich dein Broker automatisiert um die Abrechnung. Es sollte also nicht passieren, dass irgendwann das Finanzamt vor der Tür steht, weil du die Steuer auf deine Gewinne nicht abgeführt hast. Steuerhinterziehung passiert meistens unter Vorsatz.

Jetzt weißt du, was die Vor- und Nachteile von Thesaurierern und Ausschüttern sind. Auch, wie du den Sparerpauschbetrag optimal nutzt. Wenn du Fragen hast, schreibe mir diese gerne in die Kommentare!

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie