ING DiBa Kredit ablösen? So klappt die Umschuldung

Eine ING DiBa Umschuldung oder die vorzeitige Ablösung eines ING Kredits kann eine schnelle Möglichkeit sein, nicht nur die monatlichen Kosten zu senken, sondern auch die eigene Bonität kurzfristig zu verbessern.

Doch Vorsicht: Für die ING DiBa Kredit Ablösung können zusätzliche Kosten wie eine Vorfälligkeitsentschädigung anfallen. Wir zeigen dir, wie du am besten vorgehst, wenn du deinen ING Kredit ablösen möchtest und welche günstigen Möglichkeiten es gibt, deinen ING Kredit umzuschulden.

Das Wichtigste zu ING DiBa Kredit ablösen

- Ein laufender Kredit bei der ING diba kann jederzeit ganz oder teilweise zurückgezahlt werden.

- Für die vorzeitige Kreditablösung oder Sondertilgung berechnet die ING keine Vorfälligkeitsentschädigung und verzichtet auf die übliche Gebühr von 1%.

- Die ING kann durch ein formloses Kündigungsschreiben* über die Ablösung des Kredits informiert werden.

- Die Umschuldung eines ING Kredits ist unkompliziert. Mit Tarifcheck* kannst du dir schnell einen Überblick über günstige Alternativen verschaffen und anschließend eine unverbindliche Anfrage für eine günstige Umschuldung deines laufenden Kredits stellen.

Günstige Anbieter für die ING DiBa Umschuldung

| 1. Schneller Überblick und große Kreditauswahl | Tarifcheck* |

| 2. Kredit ohne Schufa oder mit negativem Schufa-Eintrag | Giromatch* |

| 3. Kredit ohne Schufa oder Umschuldung von Immobilienkrediten | Credicom* |

Wann ist eine ING DiBa Umschuldung sinnvoll?

Es gibt viele Gründe, warum die Ablösung eines ING DiBa Kredits lohnend sein kann.

- Günstigerer Zinssatz: Einsparpotential durch nicht mehr zu zahlende Zinsen.

- Reduzierung der monatlichen Kreditrate: Die monatliche Belastung eines Kredits kann durch einen günstigeren Kredit gesenkt werden.

- Verbesserung der Kreditwürdigkeit: Eine Kreditablöse kann den SCHUFA-Score und die Bonität verbessern.

- Anpassung der Kreditkonditionen: Durch eine Umschuldung kann die monatliche Rate oder die Laufzeit des Kredits angepasst werden.

- Unzufriedenheit mit der ING: Wenn du mit dem Service der ING unzufrieden bist, kann über eine Umschuldung ein Anbieterwechsel erfolgen.

Beispiel: ING DiBa Kredit vorzeitig zurückzahlen Zinsen

Angenommen, wir haben einen Autokredit über 10.000 Euro mit einem Zinssatz von 5% und einer Laufzeit von 4 Jahren. Nach einem Jahr haben wir bereits 2.805,16 Euro zurückgezahlt und möchten nun den Kredit vorzeitig ablösen. Die Restlaufzeit des Kredits beträgt in diesem Fall 3 Jahre.

- Autokredit: 10.000 €

- Laufzeit: 4 Jahre

- Zinssatz: 5%

- Monatliche Rate: 233,43 €

Wenn wir den ING Kredit nicht vorzeitig ablösen, müssen wir insgesamt 11.204,98 Euro an die ING Bank zurückzahlen. Wenn wir den Kredit jedoch vorzeitig ablösen würden, müssen wir die Restschuld von 10.000 Euro plus Zinsen für 1 Jahr in Höhe von 5 %, also 500 Euro zurückzahlen. Insgesamt müssten wir also 10.600 Euro an die Bank zurückzahlen.

11.204,98 € – 10.500 € = 704,98 € Ersparnis

Eine vorzeitige Rückzahlung des Darlehens würde somit 704,98 € einsparen. Eine Alternative zur vollständigen Ablösung können auch Sonderzahlungen während der Laufzeit sein. Diese können ebenfalls die Laufzeit verkürzen oder die Raten reduzieren.

Talerbox Tipp

Die SCHUFA spielt als Kreditauskunftei in Deutschland oft eine zentrale Rolle bei der Kreditvergabe und wird von Banken und Kreditinstituten zur Bonitätsprüfung genutzt. Deinen SCHUFA-Score kannst du mit der Bonify App* jederzeit kostenlos abfragen.

Wann ist eine ING DiBa Kreditablöse durch Umschuldung sinnvoll?

Der wichtigste Grund ist das mögliche Einsparpotenzial bei den Zinsen. Wenn der neue Kredit bessere Konditionen bietet als der alte oder du einen ING Kredit in Form eines Überziehungskredits (Dispo) bei der ING nutzt und daher dauerhaft im Minus bist, kann eine Umschuldung in einen günstigeren Kredit sinnvoll sein, um die hohen Zinsen eines Dispo-Kredits zu vermeiden und so die Rückzahlung der Schulden zu erleichtern.

Da sich die Zinsen ständig ändern und steigen können, sollte je nach Kredit nicht zu lange mit der Umschuldung gewartet werden, da sonst der Umschuldungskredit teurer werden kann. Mit dem Kreditvergleich von Tarifcheck kann schnell ein Überblick über alternative Kreditangebote gewonnen und ein günstigeres Angebot für den ING diba Kredit ausgewählt werden.

Mögliche Kosten für das Ablösen des ING DiBa Kredits

Die Kosten für die ING Kreditablösung können je nach Vertrag und Kreditbedingungen variieren. Es ist daher ratsam, die Kosten in deinem Vertrag zunächst zu prüfen und dann die ING DiBa Ablösesumme zu erfragen.

Im Allgemeinen können folgende Kosten für einen Kredit anfallen, auf die du achten solltest.

- Vorfälligkeitsentschädigung – wenn der Kredit vor Ablauf der vereinbarten Laufzeit zurückgezahlt wird, kann eine Gebühr anfallen, um den entgangenen Zinsgewinn der Bank auszugleichen.

- Bearbeitungsgebühr – Für die außerordentliche Bearbeitung des Kreditvertrages können zusätzliche Gebühren anfallen.

- Andere Kosten – Sonstige im Kreditvertrag vereinbarte Kosten

Insbesondere die Vorfälligkeitsentschädigung kann die Kosten für eine ING Kreditablöse in die Höhe treiben. Banken dürfen hier jedoch maximal 1% bei einer Restlaufzeit von mehr als 12 Monaten berechnen. Bei kürzerer Laufzeit reduziert sich die Vorfälligkeitsentschädigung auf 0,5%.

Wann ist der Widerruf eines ING DiBa Kredits möglich?

Du kannst einen Kredit immer innerhalb von 14 Tagen nach Vertragsabschluss widerrufen. Es gibt jedoch Einzelfälle, die den Ablauf der Widerrufsfrist verhindern. Ist zum Beispiel die Widerrufsbelehrung im Vertrag missverständlich formuliert, kann der Widerruf auch später noch erfolgen.

Sätze wie „Die Widerrufsfrist beginnt frühestens mit Erhalt dieser Belehrung“ oder „Bitte Frist im Einzelfall prüfen“ sind Beispiele für Formulierungen, die in der Vergangenheit vor Gericht keinen Bestand hatten. Wer sich unsicher ist, ob ein späterer Widerruf möglich ist, sollte einen Rechtsanwalt aufsuchen, um die Möglichkeiten eines verspäteten Widerrufs prüfen zu lassen.

Gibt es eine Vorfälligkeitsentschädigung bei der ING DiBa?

Die ING DiBa erhebt derzeit keine Vorfälligkeitsentschädigung bei vorzeitiger Rückzahlung des Kredits nach unseren Erfahrungen. Das bedeutet, dass du jederzeit die Möglichkeit hast, den Kredit durch eine Sondertilgung ganz oder teilweise vorzeitig zurückzuzahlen.

Eine Umschuldung kann daher je nach Kredit sinnvoll sein, um die laufenden Kosten für den ING Kredit zu senken. Denn mit einem Kredit zu besseren Konditionen profitierst du von niedrigeren Zinsen und sparst langfristig Kosten.

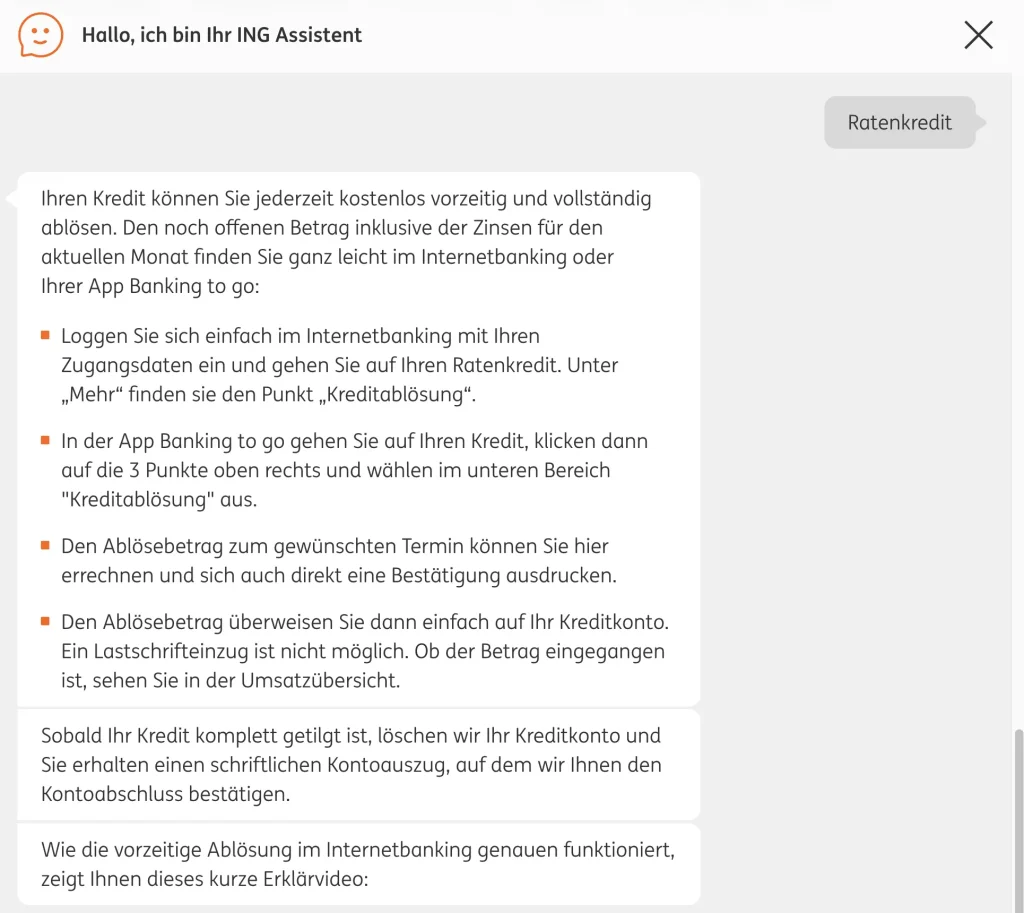

Anleitung: ING DiBa Kredit ablösen

Vorab: Du kannst deinen ING Kredit jederzeit kündigen. Bei einer vorzeitigen Kündigung wird keine Vorfälligkeitsentschädigung fällig. Ein Lastschrifteinzug der Ablösesumme ist in der Regel nicht möglich. Um deinen ING Kredit zu kündigen, reicht ein formloses Kündigungsschreiben*.

Wenn du deinen ING Kredit ablösen möchtest, gehe wie folgt vor:

- Schritt 1 Restsumme ermitteln: Die aktuelle Restschuld deines ING Kredits erfährst du entweder aus deinem Kreditvertrag oder direkt in deinem Online Banking bei der ING.

- Schritt 2 Kredit umschulden? Um einen günstigeren Kredit zu finden und den alten Kredit bei der ING abzulösen, solltest du die Konditionen und Zinssätze der verschiedenen Anbieter vergleichen. In der Regel kannst du bei der neuen Bank angeben, dass es sich um eine Ablösung handelt. Die neue Bank übernimmt dann in der Regel die Ablösung für dich.

- Schritt 3 ING Kredit ablösen: Überweise nun den Restbetrag des alten Darlehens unter Angabe der Darlehensnummer und des Verwendungszwecks “ Kreditablösung “ an die ING.

- Schritt 4 ING Kredit abgelöst: Sobald die ING den Betrag erhalten und verbucht hat, ist der ING Kredit abgelöst.

Talerbox Tipp

Laut gesetzlicher Vorgaben muss die Bank dir eine schriftliche Bestätigung der Kreditablösung ausstellen. Stelle sicher, dass du dieses Dokument bekommst!

Kunden-Erfahrungen beim ING DiBa Kredit ablösen

Wie bei allen Banken gibt es auch bei der ING gemischte Kundenerfahrungen, die häufig auf positive und negative Einzelfälle zurückzuführen sind. Insbesondere die telefonische Kontaktaufnahme ist bei der ING problematisch und wird häufig kritisiert.

Es gibt jedoch keine Erfahrungsberichte, die sich speziell auf die Kreditablösung bei der ING beziehen. Dies lässt darauf schließen, dass es sich bei der Kreditablösung bei der ING um eine standardisierte Abwicklung handelt und keine Probleme bei der Kreditablösung zu erwarten sind.

Alternativen zur ING DiBa Umschuldung

| Anbieter | Tarifcheck | Credicom | Giromatch |

|---|---|---|---|

| Kreditart | Sofortkredit / Umschuldung | Sofortkredit / Umschuldung | Sofortkredit / Umschuldung |

| Kreditsumme | 1000 € – 100.000 € | 1000 € – 300.000 € | 100 € – 100.000 € |

| Kreditlaufzeit | 12 – 240 Monate | 12 – 120 Monate | 3 – 120 Monate |

| Auszahlungsdauer | bis 24h | bis 24h | bis 24h |

| Schufa Abfrage | Ja | Kredit trotz Schufa | Kredit trotz Schufa |

| Effektiver Zinssatz | Variabel je nach Bank | Variabel je nach Bank | Variabel je nach Bank |

| Zum Anbieter | Tarifcheck* | Credicom* | Giromatch* |

Fazit: ING DiBa Kredit ablösen – Lohnt es sich?

Insgesamt kann eine ING DiBa Umschuldung eine lohnende Möglichkeit sein, Zinsen zu sparen, die Kreditwürdigkeit zu verbessern und die monatliche Kreditrate zu senken. Je länger die Kreditlaufzeit und je größer die Zinsdifferenz, desto höher kann die Ersparnis ausfallen und mehrere hundert oder tausend Euro betragen. Kostenlose Sondertilgungsmöglichkeiten und die Ablösung des Kredits ohne Vorfälligkeitsentschädigung ermöglichen zudem eine günstige Umschuldung des ING Kredits.

Wenn du darüber nachdenkst deinen ING DiBa Kredit abzulösen, erhältst du mit Tarifcheck einen schnellen Überblick über zahlreiche Anbieter und kannst so das günstigste Kreditangebot für die Umschuldung finden.

FAQ zur ING DiBa Umschuldung

-

Kann man einen ING DiBa Kredit ablösen?

Ja, es ist möglich, einen ING Kredit umzuschulden oder abzulösen. Eine Umschuldung kann sinnvoll sein, um von niedrigeren Zinsen zu profitieren und somit Geld zu sparen. Vor einer Umschuldung sollten jedoch die Konditionen des bestehenden Kredits geprüft und mit anderen Angeboten verglichen werden.

-

Wie viel kostet es einen Kredit vorzeitig abzulösen?

Die Kosten für eine vorzeitige Kreditablösung können variieren. In vielen Fällen kann die Bank oder der Kreditgeber eine sogenannte Vorfälligkeitsentschädigung verlangen. Bei der ING ist die vorzeitige Ablöse eines Kredits in der Regel ohne Vorfälligkeitsentschädigung möglich.

-

Wie kann ich einen Kredit vorzeitig ablösen?

Eine vorzeitige Kreditablösung ist im Grunde genommen die vollständige Rückzahlung des ausstehenden Kreditbetrages vor dem ursprünglich vereinbarten Enddatum des Kreditvertrages. Am einfachsten lässt sich der Kredit bei der ING über das Online Konto der ING zurückzahlen oder durch eine Umschuldung über eine anderen Bank, um von besseren Zinssätzen zu profitieren.

-

Ist es sinnvoll einen Kredit vorzeitig zurückzuzahlen?

Ob eine vorzeitige Kreditablösung sinnvoll ist, hängt von individuellen Finanzen und Kreditbedingungen ab. Eine vorzeitige Rückzahlung kann Zinskosten sparen, besonders bei hohen Zinsen. Allerdings können Kreditgeber eine Vorfälligkeitsentschädigung erheben, die die Einsparungen schmälern könnte.

-

Kann die Bank die vorzeitige Ablösung verweigern?

Grundsätzlich hat jeder Kreditnehmer in der EU das Recht, seinen Kredit jederzeit vorzeitig abzulösen. Diese Regelung ist in der EU-Verbraucherkreditrichtlinie verankert, welche in Deutschland durch das Bürgerliche Gesetzbuch (BGB) umgesetzt wird. Es gibt allerdings Ausnahmen, bei denen die Bank die vorzeitige Ablösung verweigern kann. Dies gilt insbesondere für bestimmte Arten von Hypothekendarlehen oder Immobilienkrediten mit fester Zinsbindung. In solchen Fällen können die genauen Bedingungen im Kreditvertrag festgelegt sein.

Mehr zum Thema Kredite neben ING DiBa Kredit ablösen

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen