Santander Kredit ablösen? So klappt die Umschuldung!

Vorzeitig einen Santander Kredit ablösen kann eine einfache Möglichkeit sein, nicht nur die monatlichen Kosten zu senken, sondern auch die eigene Bonität kurzfristig zu verbessern.

Doch es droht eine Stolperfalle: die Vorfälligkeitsentschädigung. Wir zeigen dir, wie du am besten vorgehst, wenn du deinen Santander Kredit ablösen oder umschulden möchtest und welche günstigen Möglichkeiten es gibt.

Das Wichtigste zum Santander Kredit ablösen

- Ein Kredit bei der Santander Bank kann jederzeit abgelöst oder umgeschuldet werden.

- Bei vorzeitiger Kreditablösung oder Sondertilgung kann eine Vorfälligkeitsentschädigung von in der Regel 1% fällig werden.

- Die Santander Bank kann durch ein formloses Kündigungsschreiben* über die Ablösung des Kredits informiert werden.

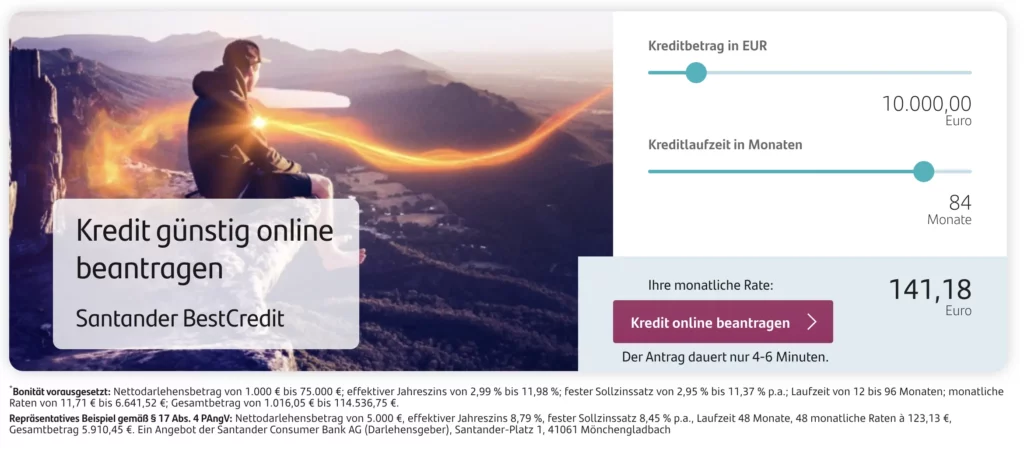

- Die Umschuldung eines Santander Kredits ist unkompliziert möglich. Mit Tarifcheck* kannst du dir schnell einen Überblick über günstige Alternativen verschaffen und anschließend eine unverbindliche Anfrage für eine günstige Umschuldung deines laufenden Kredits stellen.

Günstige Anbieter für die Santander Kredit Umschuldung

| 1. Schneller Überblick und große Kreditauswahl | Tarifcheck* |

| 2. Kredit ohne Schufa oder mit negativem Schufa-Eintrag | Giromatch* |

| 3. Kredit ohne Schufa oder Umschuldung von Immobilienkrediten | Credicom* |

Santander Kredit vorzeitig ablösen?

Es gibt viele Gründe, warum die Santander Kredit ablöse lohnend sein kann.

- Günstigerer Zinssatz: Einsparpotential durch nicht mehr zu zahlende Zinsen.

- Reduzierung der monatlichen Kreditrate: Die monatliche Belastung eines Kredits kann durch einen günstigeren Kredit gesenkt werden.

- Verbesserung der Kreditwürdigkeit: Eine Kreditablöse des Santander Kredits kann den SCHUFA-Score und die Bonität verbessern.

- Anpassung der Kreditkonditionen: Durch eine Umschuldung kann die monatliche Rate oder die Laufzeit des Kredits angepasst werden.

- Unzufrieden mit der Santander Bank: Wenn du mit dem Service der Santander Bank unzufrieden bist, kann über eine Umschuldung ein Anbieterwechsel erfolgen.

Beispiel: Santander Autokredit ablösen

Angenommen, wir haben einen Autokredit über 10.000 Euro mit einem Zinssatz von 5% und einer Laufzeit von 4 Jahren. Nach einem Jahr haben wir bereits 2.805,16 Euro zurückgezahlt und möchten nun den Kredit vorzeitig ablösen. Die Restlaufzeit des Kredits beträgt in diesem Fall 3 Jahre. Aufgrund der Restlaufzeit nehmen wir eine Vorfälligkeitsentschädigung von 1% des Restbetrags des Kredits, also 100 Euro, an.

- Autokredit: 10.000 €

- Laufzeit: 4 Jahre

- Zinssatz: 5%

- Monatliche Rate: 233,43 €

- Vorfälligkeitsentschädigung: 100 €

Wenn der Santander Autokredit nicht vorzeitig ablöst wird, müssen wir insgesamt 11.204,98 Euro an die Bank zurückzahlen. Wenn wir den Kredit jedoch vorzeitig ablösen, müssen wir den Kreditbetrag von 10.000 Euro plus die Zinsen für ein Jahr in Höhe von 5 %, also 500 Euro, sowie die Vorfälligkeitsentschädigung von 100 Euro zurückzahlen. Insgesamt muss also 10.600 Euro an die Bank zurückgezahlt werden.

11.204,98 € – 10.600 € = 604,98 € Ersparnis

Eine vorzeitige Rückzahlung des Darlehens würde somit 604,98 € einsparen. Eine Alternative zur vollständigen Ablösung können auch Sonderzahlungen während der Laufzeit sein. Diese können ebenfalls die Laufzeit verkürzen oder die Raten reduzieren. In der Regel können bis zu 50 Prozent der Restschuld kostenfrei als Sondertilgung geleistet werden.

Wann ist eine Kreditablöse durch Umschuldung sinnvoll?

Die vorzeitige Kreditablöse kann sinnvoll sein, wenn der neue Kredit bessere Konditionen bietet. Zudem kann eine Umschuldung dazu beitragen, die monatlichen Raten zu senken, die Laufzeit zu verkürzen oder die Gesamtkosten des Kredits zu reduzieren. Allerdings ist es möglich, dass die aktuellen Zinsen weiter steigen, so dass du mit der Umschuldung nicht zu lange warten solltest, da dann auch der Umschuldungskredit teurer wird.

Mit dem Kreditvergleich von Tarifcheck lässt sich schnell ein Überblick über günstigere Kredite zum Santander Kredit finden, mit denen eine Umschuldung umgesetzt werden kann.

Santander-Kredit: Vorzeitige Ablösung oder Widerruf?

Wenn du deinen Santander-Kredit vorzeitig zurückzahlen möchtest, überprüfe zuerst die Höhe der Restschuld. Möglicherweise hat sich ein Fehler eingeschlichen, der zu einer höheren Rückzahlung führen kann.

Der nächste Schritt ist die Überprüfung der Vorfälligkeitsentschädigung. Die Regelungen zur Vorfälligkeitsentschädigung sind in §502 BGB geregelt. Für eine schnelle Selbstprüfung gehe folgendermaßen vor:

- Kreditvertrag durchlesen: Lies dir deinen Kreditvertrag genau durch und achte auf Klauseln zur Vorfälligkeitsentschädigung. Achte darauf, dass die Berechnungsmethode und die Bedingungen klar und verständlich sind. Kreditgeber wie Santander sind verpflichtet, diese klar und verständlich zu formulieren, sonst kann die Vorfälligkeitsentschädigung angefochten werden.

- Gesetzliche Regelungen beachten: Vergleiche die im Vertrag festgelegte Vorfälligkeitsentschädigung mit den gesetzlichen Regelungen gemäß § 502 BGB. Stelle sicher, dass die im Vertrag genannten Bedingungen den gesetzlichen Vorgaben entsprechen, andernfalls kann die Vorfälligkeitsentschädigung ebenfalls angefochten werden.

- Widerrufsbelehrung prüfen: Überprüfe die Widerrufsbelehrung in deinem Kreditvertrag. In Deutschland haben Verbraucher ein gesetzliches Widerrufsrecht von 14 Tagen ab Vertragsschluss. Achte darauf, ob die Belehrung korrekt ist und alle notwendigen Informationen enthält.

- Alter des Kredits prüfen: Hast du noch einen sehr alten Kredit, der zwischen 2010 und 2016 abgeschlossen wurde, kannst du den Kredit aufgrund fehlerhafter Widerrufsbelehrungen nach einem Urteil des Europäischen Gerichtshofs auch ohne Vorfälligkeitsentschädigung widerrufen und umschulden. Bei den beliebten Santander Autokrediten ist der Widerrufsjoker gegebenenfalls sogar bei Krediten möglich, die noch bis 2020 abgeschlossen wurden.

Wenn du einen Fehler in deinem Kreditvertrag findest, kannst du von einem Widerrufsjoker Gebrauch machen und deinen Kreditvertrag auch nach Ablauf der 14-tägigen Widerrufsfrist widerrufen. Ein Fehler, der häufig vorkommt, ist beispielsweise die Unstimmigkeit der Zinssätze im Vertrag, da diese häufig geändert werden.

Talerbox Tipp

Wenn du einen Kreditvertrag auf mögliche Fehler überprüfen willst, insbesondere im Bezug auf die Vorfälligkeitsentschädigung, könnte ChatGPT dir dabei helfen. Du kannst den Wortlaut der relevanten Vertragsklauseln eingeben und nach der Interpretation und möglichen Unklarheiten fragen. Es ist wichtig zu beachten, dass ChatGPT keine rechtliche Beratung ersetzt, aber sie kann dabei unterstützen, Fragen zu formulieren und auf Bereiche hinweisen, die du vielleicht übersehen hast.

Beispiel: „Ich habe diesen Absatz in meinem Kreditvertrag, der die Vorfälligkeitsentschädigung betrifft: [Füge den Vertragstext hier ein]. Könntest du mir dabei helfen, diesen zu verstehen und mögliche Unklarheiten oder Fehler zu identifizieren?“

Kreditablösung trotz negativem Schufa-Eintrag: Ist es möglich?

Wenn du deinen Santander Kredit vorzeitig ablösen oder eine Sondertilgung leisten möchtest, wird keine Schufa-Anfrage gestellt. Tatsächlich verbessert sich dein Schufa-Score durch eine vorzeitige Rückzahlung sogar, da sich dein Schuldenstand dadurch verringert. Wenn du dir das Geld für die Umschuldung allerdings bei einer anderen Bank leihen möchtest, können negative Schufa-Einträge zum Problem werden. Denn bei Kreditanfragen über deutsche Banken wird fast immer deine Bonität bei der Schufa geprüft.

Es gibt jedoch Möglichkeiten, trotz negativer Schufa-Einträge einen Kredit zu bekommen. Eine Möglichkeit ist die Aufnahme eines Kredits bei einem Kreditvermittler oder einem Anbieter, der sich auf Kredite ohne Schufa-Abfrage spezialisiert hat. Diese Anbieter prüfen die Bonität anhand anderer Kriterien wie Einkommen oder Sicherheiten. Beachte jedoch, dass Kredite ohne Schufa-Abfrage oft höhere Zinsen und Gebühren haben als herkömmliche Kredite.

Eine weitere Möglichkeit besteht darin, einen Kredit mit einem Bürgen oder einer anderen Form der Sicherheit aufzunehmen. Wenn der Bürge oder die Sicherheiten das Kreditrisiko mindern, erhöht das deine Chancen auf einen Kredit trotz negativer Schufa.

Anleitung: Santander Bank Kredit ablösen

Vorab: Du kannst deinen Santander Kredit jederzeit kündigen. Bei einer vorzeitigen Kündigung kann die Santander Bank allerdings eine Vorfälligkeitsentschädigung erheben. Zudem ist ein Lastschrifteinzug für die Ablösesumme nicht möglich. Um den Santander Kredit kündigen zu können, reicht ein formloses Kündigungsschreiben*.

Folgend findest Du eine kurze Schritt-für-Schritt-Anleitung, wie Du Deinen Kredit bei der Santander Bank ablösen kannst:

- Schritt 1 Restsumme ermitteln: Den aktuellen Saldo deines Kredits bei der Santander Bank erfährst du entweder aus deinem Kreditvertrag oder von einem Mitarbeiter der Santander Bank. Alternativ kannst du auch in deinem Tilgungsplan oder im Santander Online-Banking nachsehen. Eine schriftliche Berechnung des Rückzahlungsbetrags ist kostenpflichtig, daher empfiehlt es sich, telefonisch unter 02161 9060 526 anzufragen.

- Schritt 2 Kredit umschulden? Um einen günstigeren Kredit zu finden und den alten Kredit bei Santander abzulösen, solltest du die Konditionen und Zinssätze der verschiedenen Anbieter vergleichen. Wenn du den alten Kredit mit einem günstigeren Kredit ablöst, übernimmt die neue Bank in der Regel die Ablöse.

- Schritt 3 Santander Kredit ablösen: Überweise nun den Restbetrag des alten Darlehens unter Angabe der Darlehenskontonummer und des Verwendungszwecks “ Kreditablösung “ an die Santander Bank, falls die neue Bank die Abwicklung nicht für dich übernimmt. Vergiss nicht, die Ablösebescheinigung als Nachweis der vollständigen Ablösung aufzubewahren.

- Schritt 4 Santander Kredit abgelöst: Sobald die Santander Bank den Betrag erhalten und verbucht hat, ist das alte Darlehen abgelöst. Achte darauf, dass die Santander Bank dies schriftlich bestätigt und dir den vollständigen Schuldschein zurückschickt.

Talerbox Tipp

Nach gesetzlichen Vorgaben muss die Bank dir eine schriftliche Bestätigung der Kreditablösung ausstellen. Stelle sicher, dass du dieses Dokument bekommst!

Kredit ablösen bei der Santander Bank: Kunden-Erfahrungen

Wie bei jeder Bank gibt es auch bei der Santander Bank gemischte Kundenerfahrungen, die häufig auf positive und negative Einzelfälle zurückzuführen sind.

Es finden sich jedoch keine Erfahrungsberichte, die sich speziell auf die Ablösung eines Kredites beziehen. Dies lässt den Schluss zu, dass es sich bei der Santander Bank um ein sehr standardisiertes Verfahren handelt und keine Probleme bei der Kreditablösung zu erwarten sind.

Umschuldung: Top Alternativen zur Santander Kredit

| Anbieter | Tarifcheck | Credicom | Giromatch |

|---|---|---|---|

| Kreditart | Sofortkredit / Umschuldung | Sofortkredit / Umschuldung | Sofortkredit / Umschuldung |

| Kreditsumme | 1000 € – 100.000 € | 1000 € – 300.000 € | 100 € – 100.000 € |

| Kreditlaufzeit | 12 – 240 Monate | 12 – 120 Monate | 3 – 120 Monate |

| Auszahlungsdauer | bis 24h | bis 24h | bis 24h |

| Schufa Abfrage | Ja | Kredit trotz Schufa | Kredit trotz Schufa |

| Effektiver Zinssatz | Variabel je nach Bank | Variabel je nach Bank | Variabel je nach Kredit |

| Zum Anbieter | Tarifcheck* | Credicom* | Giromatch* |

Fazit: Santander Kredit vorzeitig ablösen – Lohnt es sich?

Zusammenfassend lässt sich sagen, dass eine Umschuldung eine lohnende Option sein kann, um die Kreditkosten zu reduzieren. Je länger die Laufzeit des Kredits und je höher die Zinsdifferenz, desto größer kann die Ersparnis ausfallen. Es ist durchaus möglich, so mehrere hundert oder sogar tausend Euro zu sparen.

Wenn du über eine Umschuldung nachdenkst, erhältst du mit Tarifcheck einen schnellen Überblick über zahlreiche Anbieter und kannst so das günstigste Kreditangebot finden, um den Santander Kredit ablösen zu können.

FAQ zum Santander Kredit ablösen

-

Kann man Santander einen Kredit ablösen?

Ja, es ist möglich, einen Kredit bei der Santander Bank umzuschulden. Eine Umschuldung kann sinnvoll sein, um von niedrigeren Zinsen zu profitieren und somit Geld zu sparen. Vor einer Umschuldung sollten jedoch die Konditionen des bestehenden Kredits geprüft und mit anderen Angeboten verglichen werden.

-

Kann man eine Finanzierung vorzeitig beenden?

Ja, es ist möglich, eine Finanzierung vorzeitig zu beenden. Es kann jedoch sein, dass die Bank eine Vorfälligkeitsentschädigung verlangt, um den entgangenen Zinsgewinn auszugleichen. Die Höhe der Vorfälligkeitsentschädigung ist gesetzlich begrenzt. Eine vorzeitige Rückzahlung ist zu empfehlen, wenn dadurch Geld gespart werden kann und die Höhe der Entschädigung akzeptabel ist.

-

Kann man bei der Santander Bank eine Sondertilgung machen?

Ja, eine Sondertilgung oder Sonderzahlung auf den Kredit ist bei der Santander Bank grundsätzlich jederzeit möglich. Allerdings berechnet die Santander Bank in der Regel eine Vorfälligkeitsentschädigung in Höhe von 1,0 Prozent der Sonderzahlung, bei einer Laufzeit von unter einem Jahr 0,5 Prozent. Dies gilt auch bei einer Umschuldung.

-

Kann ich einen Autokredit vorzeitig zurückzahlen?

Ja, aber es wird möglicherweise eine Vorfälligkeitsentschädigung von 1 % der Restschuld berechnet. Bei einer Restlaufzeit von weniger als 12 Monaten beträgt die Vorfälligkeitsentschädigung 0,5 %.

-

Wie kann man bei der Santander Consumer Bank einen Kredit ablösen?

Ja, beachte aber, dass eine Vorfälligkeitsentschädigung von 1 % der Restschuld berechnet wird. Bei einer Restlaufzeit von weniger als 12 Monaten beträgt die Vorfälligkeitsentschädigung 0,5 %.

-

Wie lange dauert die Kreditauszahlung bei der Santander Bank?

Die Dauer der Kreditauszahlung bei der Santander Bank hängt von verschiedenen Faktoren ab, wie z.B. der Bearbeitungszeit des Kreditantrags, der Bonität des Antragstellers und der Vollständigkeit der Unterlagen. In der Regel dauert die Kreditauszahlung bei der Santander Bank jedoch nicht länger als einige Tage bis maximal eine Woche.

Weitere Alternativen neben dem Santander Kredit ablösen

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie