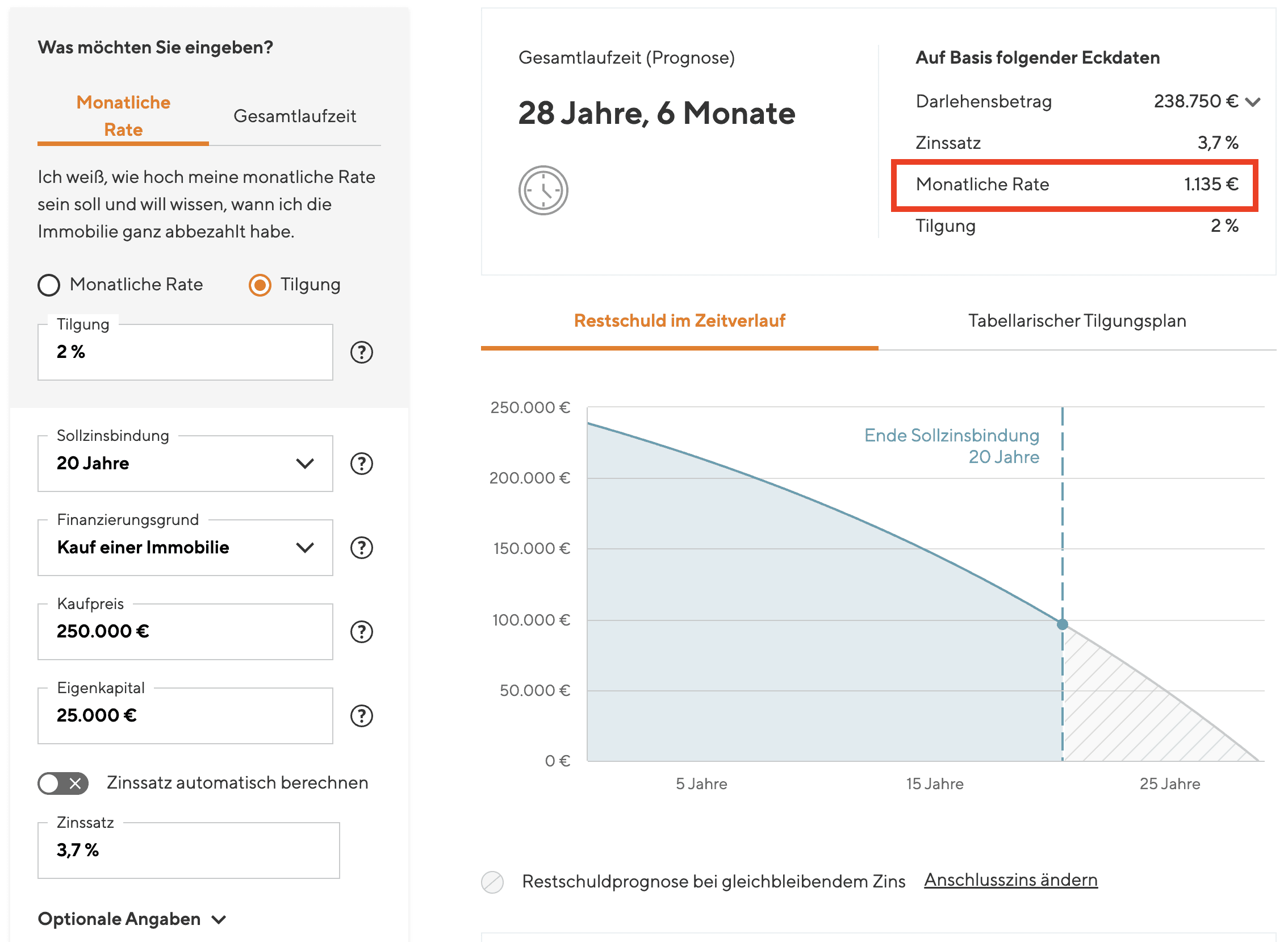

250.000 € Kredit monatliche Rate? Finanzierungsrechner

Ein Hauspreis von 250.000 € ist heutzutage keine Überraschung mehr! Aber wie hoch ist die monatliche Rate für einen 250.000 € Kredit? Kann ich mir den 250.000 € Kredit mit oder ohne Eigenkapital leisten?

Ermittle mit unserem Baufinanzierungsrechner deine individuelle Rate für einen 250.000 € Kredit und hol dir Tipps für deinen Traum vom Eigenheim.

Wie hoch ist die monatliche Rate für einen 250.000 € Kredit?

Für einen 250.000 € Kredit beträgt die monatliche Rate etwa 1.135 € pro Monat. Wir gehen von einem Eigenkapital von 25.000 €, einem Zinssatz von 3,7 % und einer Tilgungsrate von 2 % aus.

Wird die Anschlussfinanzierung nach 10 Jahren zu 4,5 % abgeschlossen, sinkt die Rate auf ca. 1.101 €, da ein Teil des Darlehens bereits während der ersten Zinsbindung getilgt wurde.

Berücksichtigt man zudem eine jährliche Gehaltssteigerung von 2%, mindert dies die monatliche Kreditlast. Eine Option wäre auch, die monatliche Rate konstant zu halten und so den Kredit zügiger zurückzuzahlen.

Finanzierungsrechner – 250.000 € Kredit monatliche Rate

Mit unserem Rechner kannst du ein Kreditszenario simulieren, das auf deine individuelle Situation zugeschnitten ist. Außerdem erhältst du nützliche Tipps, wie du die monatlichen Raten für deinen Immobilienkredit besser verwalten kannst.

Hinweis: Wähle Tilgung aus und setze deine Tilgung auf 2%, um deine monatliche Rate mit einer gesunden Tilgung zu berechnen.

Weitere Beispiele zur monatlichen Rate bei einem 250.000 € Kredit

Die in der Tabelle dargestellten Kreditszenarien sind nur als allgemeine Beispiele zu verstehen und spiegeln wahrscheinlich nicht Ihre spezifische Situation wider, da der Kauf einer Immobilie eine individuelle Angelegenheit ist, die von Faktoren wie Einkommen, Zinssatz, Tilgung und insbesondere Eigenkapital abhängt.

| ZINSSATZ (%) | ZINSBINDUNG (JAHRE) | MONATLICHE RATE (€) |

|---|---|---|

| 2,5 % | 15 | 929 € |

| 3 % | 10 | 1.032 € |

| 3,5 % | 20 | 1.136 € |

| 4 % | 25 | 1.239 € |

| 5 % | 15 | 1.445 € |

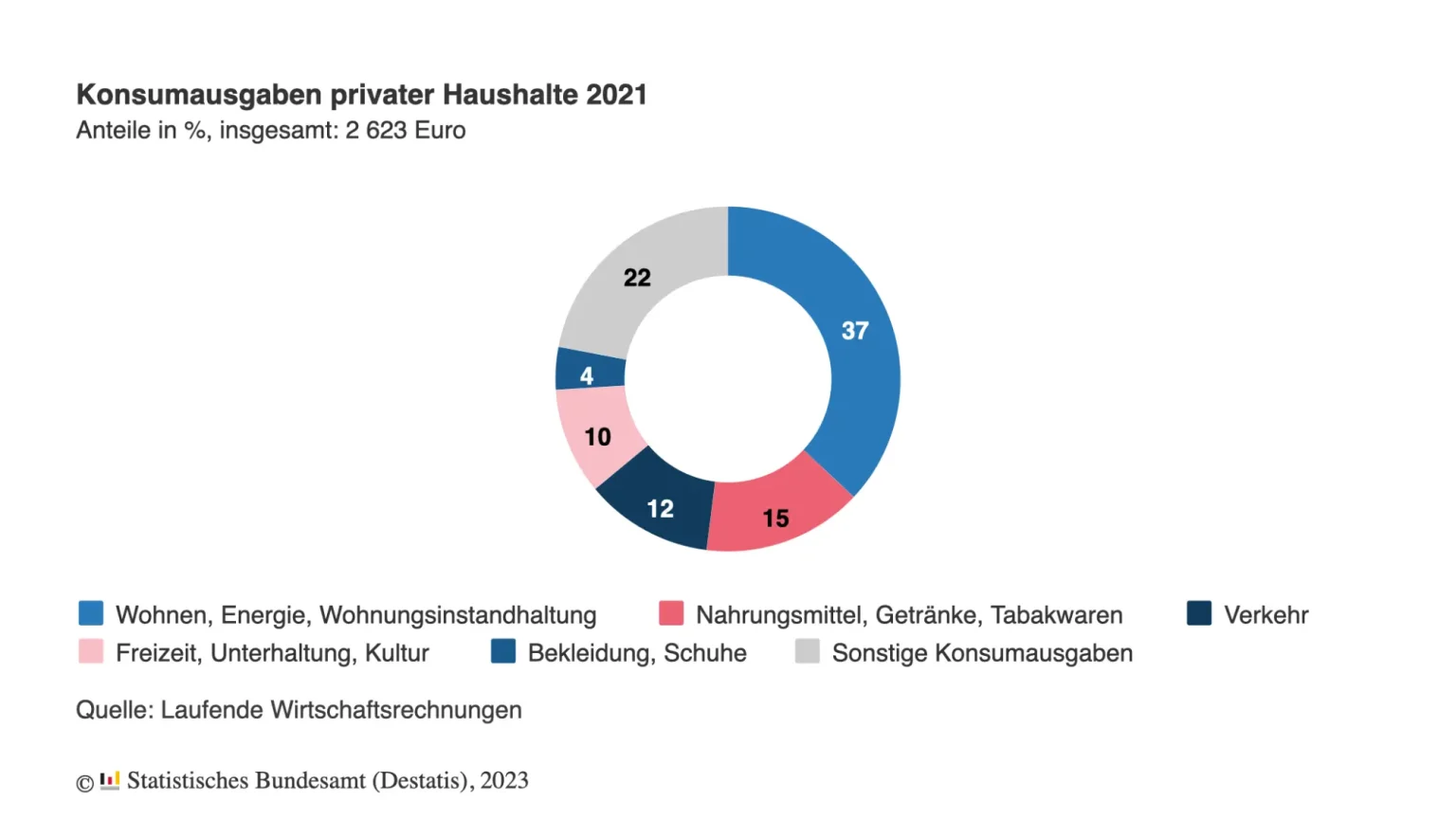

Maximale monatliche Rate bei einem 250.000 € Kredit

Wenn die finanzielle Belastung für den 250.000 Euro Kredit etwa 30 bis 40 % deines Einkommens ausmacht, liegt das wahrscheinlich in einem Rahmen, den du dir leisten kannst und der dir zudem einen zusätzlichen Puffer verschafft. Denn im Durchschnitt geben deutsche Haushalte 37% für Wohnen und Energie aus.

Bekomme ich einen 250.000 € Kredit ohne Eigenkapital?

Es ist durchaus möglich, einen 250.000 € Kredit auch ohne Eigenkapital zu finanzieren. Dazu sollten jedoch einige Voraussetzungen erfüllt sein, damit die Bank der Anfrage zustimmt:

- Gutes und nachweisbares Einkommen: Du solltest über ein hohes und regelmäßiges Einkommen verfügen, um die monatlichen Raten für einen Kredit von 250.000 € aufbringen zu können. Das Einkommen sollte durch Gehaltsabrechnungen oder eine Steuererklärung nachgewiesen werden können.

- Kreditwürdigkeit: Deine Schufa-Auskunft sollte keine negativen Einträge und deine Kredithistorie sauber sein. Das bestärkt die Bank in deine Zahlungsfähigkeit.

- Langfristiger Job: Idealerweise bist du in einem festen, unbefristeten Arbeitsverhältnis. Das sichert die Möglichkeit, den Kredit von 250.000 € auch langfristig zurückzahlen zu können.

- Wertbeständige Immobilie: Die Immobilie, die du finanzieren möchtest, sollte einen angemessenen Marktwert haben. Denn er dient als Sicherheit dafür, dass die Bank den Kreditbetrag von 250.000 Euro auf jeden Fall bekommt, falls du die Kreditraten nicht mehr bedienen kannst.

Wenn du diese Voraussetzungen erfüllst, hast du gute Chancen, einen Kredit über 250.000 € ohne Eigenkapital zu bekommen.

Typische Fallstricke bei einem 250.000 € Kredit

Einen Kredit aufzunehmen kann eine große Herausforderung sein. Im Folgenden haben wir einige Fallstricke für dich aufgelistet. Wenn du diese beachtest, hast du ein kleines Sicherheitsnetz gegen mögliche Probleme mit deinem 250.000 € Kredit.

- Versteckte Gebühren: Bei einigen Krediten können zusätzliche Kosten in Form von Bearbeitungsgebühren, Vorfälligkeitsentschädigungen oder anderen versteckten Gebühren anfallen. Informiere dich vor Vertragsabschluss über mögliche versteckte Kosten.

- Kreditlaufzeit: Längere Kreditlaufzeiten können im Hinblick auf die Verringerung der monatlichen Belastung attraktiv sein, führen aber häufig zu höheren Gesamtzinskosten.

- Veränderungen des Zinsniveaus: Wenn dein Kredit einen variablen Zinssatz hat, kann eine Zinserhöhung die monatliche Rate deutlich erhöhen. Vor allem bei größeren Kreditbeträgen und längeren Laufzeiten kann eine Zinserhöhung zu erheblichen Mehrkosten führen. Das gilt auch dann, wenn die Sollzinsbindung nur für wenige Jahre gilt und künftige Zinsänderungen dann voll auf die Restschuld durchschlagen.

- Flexibilität bei der Tilgung: Manche Kredite sind sehr streng in Bezug auf Sonderzahlungen oder vorzeitige Rückzahlung. Wenn du den Kredit vorzeitig zurückzahlen möchtest, solltest du darauf achten, dass du keine hohen Strafzinsen zahlen musst.

Talerbox Tipp

Bevor du einen Kredit beantragst, empfiehlt sich ein kurzer Blick auf deinen SCHUFA-Score. Denn nicht selten liegen der SCHUFA falsche oder veraltete Daten vor, die den Kreditantrag negativ beeinflussen und zu einer ungerechtfertigten Ablehnung führen können. Verschaffe dir deshalb vorab mit der Bonify App* kostenlos einen Überblick über deinen SCHUFA-Score und fordere bei einem auffällig negativen Score auf jeden Fall eine detaillierte Auskunft bei der SCHUFA an, um der Ursache auf den Grund zu gehen.

6 Tipps für den 250.000 € Kredit ohne eine hohe monatliche Rate

Hier sind einige wichtige Tipps, die dir bei einem 250.000 € Kredit helfen können, die monatliche Rate im Rahmen zu halten.

- Höher tilgen: Wenn möglich, wähle eine höhere Tilgungsrate. So kannst du den Kredit schneller zurückzahlen und sparst langfristig Zinsen.

- Absicherung ist das A und O: Sorge dafür, dass du und deine Familie für den Fall der Fälle gut abgesichert sind, z.B. durch eine Risikolebens- oder Berufsunfähigkeitsversicherung.

- Eigenleistung beim Neubau: Wenn du in der Lage bist, bestimmte Arbeiten an deinem Haus selbst zu erledigen, kannst du diese als Eigenleistung anrechnen lassen und so die Kosten reduzieren.

- Grundstücke, Immobilien und Privatkredite nutzen: Wenn du bereits ein Grundstück oder eine Immobilie besitzt, kannst du diese als Sicherheit einsetzen. Auch Privatdarlehen können helfen, die Kreditrate zu reduzieren.

- Bausparverträge parallel laufen lassen: Mit einem Bausparvertrag kann man sich niedrige Zinsen für die Zukunft sichern und gleichzeitig Eigenkapital ansparen.

- Nachhaltige Kreditrate wählen: Achte darauf, dass du dir die Kreditrate auch langfristig leisten kannst. Bedenke dabei auch zukünftige Ausgaben und Lebensveränderungen.

Hinweis

Bei der Vollfinanzierung (110% Finanzierung) eines Kredits über 250.000 € verlangen einige Banken einen höheren Zinssatz als Risikoaufschlag. Dies führt zu einer höheren Kreditsumme und einer längeren Kreditlaufzeit. Experten empfehlen daher, mindestens 10 bis 15 % des Kaufpreises als Eigenkapital einzubringen, um eine solide Finanzierung zu gewährleisten. So können hohe Zinsaufschläge vermieden werden.

Bewertung von Baufi24

Baufi24 ist bereits seit 2006 als Vermittler von Baufinanzierungen aktiv und zählt mit über 500 angeschlossenen Banken zu den größten unabhängigen Vermittlern in Deutschland. Die Beratung kann sowohl online als auch persönlich an über 70 Standorten in Deutschland erfolgen.

Baufi24 wurde nicht nur mehrfach als bester Baufinanzierungsvermittler Deutschlands ausgezeichnet, sondern wird auch auf zahlreichen Bewertungsplattformen für seinen hervorragenden Service gelobt. So erhält Baufi24 unter anderem bei Trustpilot aus über 2.400 Kundenbewertungen hervorragende 4,8 von 5 Sternen. Besonders häufig wird dabei die Beratungsleistung von Baufi24 hervorgehoben, die bei der komplexen Struktur und den individuellen Anforderungen einer Baufinanzierung besonders wichtig ist. Das können wir aus eigener Erfahrung bestätigen.

Fazit: Mit guter Beratung zum 250.000 € Kredit ohne eine hohe monatliche Belastung!

Ein 250.000 € Kredit und die damit verbundene monatliche Rate sind eine große Belastung und sollten nicht auf die leichte Schulter genommen werden. Es braucht eine gründliche Vorbereitung und ein gutes Verständnis der eigenen finanziellen Situation.

Hier kommen neutrale Vermittler wie Baufi24 ins Spiel. Als einer der führenden Vermittler für Baufinanzierungen in Deutschland steht dir Baufi24 als unabhängiger Berater zur Seite. Baufi24 fungiert als Bindeglied zwischen Dir und den Banken, die Dir die Finanzierung Deiner Wunschimmobilie ermöglichen. Baufi24 belegt regelmäßig Spitzenplätze im Ranking der unabhängigen Baufinanzierungsvermittler und kann aus über 500 Kreditanbietern in Deutschland mit nur einem Klick das beste Finanzierungsangebot für dich ermitteln.

Der große Vorteil bei Baufi24: Kein Risiko für dich! Eine Anfrage bei Baufi24 ist völlig kostenlos und hat keinen Einfluss auf deine Schufa. So kannst du schnell und unkompliziert deine Möglichkeiten ausloten und dein weiteres Vorgehen planen.

Stelle jetzt deine unverbindliche Anfrage bei Baufi24 und erhalte in nur 2 Minuten ein kostenloses Zinsangebot.

FAQ zum 250.000 € Kredit und der monatlichen Rate

-

Wie viel Geld bekommt man ohne Eigenkapital?

Banken in Deutschland vergeben in der Regel Kredite bis zum 3- bis 5-fachen des Bruttojahreseinkommens. Dies hängt jedoch von vielen Faktoren wie Bonität und bankinternen Richtlinien ab und kann von Fall zu Fall variieren.

-

Wie hoch ist die monatliche Rate bei einem 250.000 € Kredit?

Für einen 250.000 € Kredit ohne Eigenkapital mit einem Zinssatz von 4% und einer Tilgungsrate von 2% beträgt die monatliche Rate etwa 1239 €. Die Rate eines Kredits ist jedoch von vielen verschiedenen Faktoren abhängig und kann sich je nach Kreditbedingungen und individueller Situation variieren.

-

Wie viel bezahlt man für 250.000 € Kredit?

Bei einem Zinssatz von 4% über eine Laufzeit von 25 Jahren würde man für einen Kredit von 250.000 € insgesamt etwa 372.752 € zurückzahlen. Dies beinhaltet sowohl das geliehene Kapital als auch die über die Laufzeit angefallenen Zinsen. Die Rate eines Kredits ist jedoch von vielen verschiedenen Faktoren abhängig und kann sich je nach Kreditbedingungen und individueller Situation variieren.

-

Wie lange zahlt man 250.000 € ab?

Bei einer monatlichen Belastung von 1.445 € und einem Tilgungssatz von 3 % dauert die Rückzahlung eines Darlehens von 250.000 € etwa 21 Jahre und 3 Monate. Insgesamt hängt dies jedoch stark von der individuellen Situation ab und kann nicht pauschalisiert werden.

Monatliche Belastung weiterer Kredite

- 50.000 € Kredit monatliche Rate

- 100.000 € Kredit monatliche Rate

- 150.000 € Kredit monatliche Rate

- 200.000 € Kredit monatliche Rate

- 300.000 € Kredit monatliche Rate

- 350.000 € Kredit monatliche Rate

- 400.000 € Kredit monatliche Rate

- 500.000 € Kredit monatliche Rate

- 600.000 € Kredit monatliche Rate

- 700.000 € Kredit monatliche Rate

- 800.000 € Kredit monatliche Rate

- 900.000 € Kredit monatliche Rate

- 1 Mio. € Kredit monatliche Rate

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen