ING VL Sparen: Nur Festgeld möglich! Top Alternativen

VL-Sparen kann für Arbeitnehmer eine attraktive Möglichkeit sein, zusätzliches Geld vom Arbeitgeber zu erhalten und mehr Vermögen aufzubauen. Wer sich für ING VL Sparen entscheidet, kann dies allerdings nur über einen VL Festgeld Sparplan tun. Wer lieber in einen ETF-Sparplan investieren möchte, muss auf andere Möglichkeiten zurückgreifen. Wir zeigen dir die beste Alternative zum ING VL Sparen, um deine vermögenswirksamen Leistungen in einen ETF-Sparplan zu investieren.

Das Wichtigste zu ING VL Sparen in Kürze

- VL-Sparen mit ETFs ist bei den meisten Banken nicht möglich, auch nicht bei ING.

- ING VL Sparen ist bei der ING nur als Festgeld Sparplan möglich.

- Die Zinsen für das ING VL Sparen sind vergleichsweise niedrig – 1% Zinsen p.a.

- Wir haben die besten VL Depot Alternativen zur ING verglichen. Unser Favorit ist Finvesto*.

Bietet die ING Diba Vermögenswirksame Leistungen an?

Als Arbeitnehmer kannst du bis zu 40 € im Monat bzw. 480 € im Jahr zusätzlich an vermögenswirksamen Leistungen von deinem Arbeitgeber erhalten. Frag am besten bei deinem Arbeitgeber nach, ob dein Unternehmen vermögenswirksame Leistungen anbietet.

Wie du den VL-Betrag dann anlegst, bleibt grundsätzlich dir überlassen. Voraussetzung ist lediglich, dass es sich um ein spezielles VL-Produkt handelt. Eine Auszahlung des VL-Betrages direkt auf dein Konto ist nicht möglich. Die ING bietet zur Zeit nur ein VL-Sparprodukt an. Dabei handelt es sich um einen Banksparplan, also ein Produkt ähnlich einem Festgeld.

Übersicht – ING VL Sparen

| Produkt | Verfügbarkeit ING | Erwartete Rendite |

|---|---|---|

| Banksparplan | ✅ | Niedrig |

| ETFs | ⛔ | Hoch |

| Fonds | ⛔ | Hoch |

| Bausparvertrag | ⛔ | Niedrig |

| Baufinanzierung | ⛔ | Niedrig |

Konditionen ING VL Banksparplan

| VL Typ | Banksparplan |

| Laufzeit | 6 Jahre + 1 Jahr Ruhezeit |

| Einzahlung | Max. 40 € p.M. |

| Zinsen | 1 % p.a. |

| Vorzeitige Auszahlung | Ja gegen Vorschusszinsen |

ACHTUNG

Auch Zinsen aus Banksparplänen unterliegen der Kapitalertragssteuer, sofern die Freigrenze von 1000 € pro Jahr überschritten wird.

Lohnt sich das ING VL Sparen?

Mit ING VL sparen kannst du maximal 40 € pro Monat sparen. Insgesamt also 480 € pro Jahr. Wenn du weniger als 40 € VL von deinem Arbeitgeber bekommst, kannst du den Betrag freiwillig auf 40 € aufstocken.

Bei den aktuellen Zinsen für den ING VL Sparplan ergibt sich nach 6 Jahren Einzahlungsdauer und 1 Jahr Ruhephase eine Gesamtsumme von 2.998,63 €. Das ist schon ein ordentliches Urlaubsbudget, das über VL angespart werden kann.

Nachteile des ING VL Sparplan

- Niedrige Zinsen und Renditen im Vergleich zu ETF-Sparplänen

- Keine staatliche Förderung möglich

- Bei vorzeitiger Kündigung werden Vorschusszinsen fällig

Fazit: Der ING VL Sparplan bietet nur niedrige Zinsen und ist wenig flexibel. Wenn du die VL-Summe am Ende der Laufzeit nicht unbedingt benötigst und das Geld zum Vermögensaufbau nutzen möchtest, empfehlen wir dir, das Geld stattdessen in ETFs zu investieren.

Bessere Alternative: VL Sparen mit ETFs

ETFs bieten einige entscheidende Vorteile für den Vermögensaufbau:

- ETFs ermöglichen eine passive, breit gestreute Aktienanlage.

- Eine breite Streuung reduziert das Risiko. ETFs bieten daher ein gutes Chance-Risiko-Profil.

- ETFs sind vergleichsweise kostengünstig.

- ETFs sind sehr einfach zu handhaben. Anleger benötigen keine vertieften Marktkenntnisse.

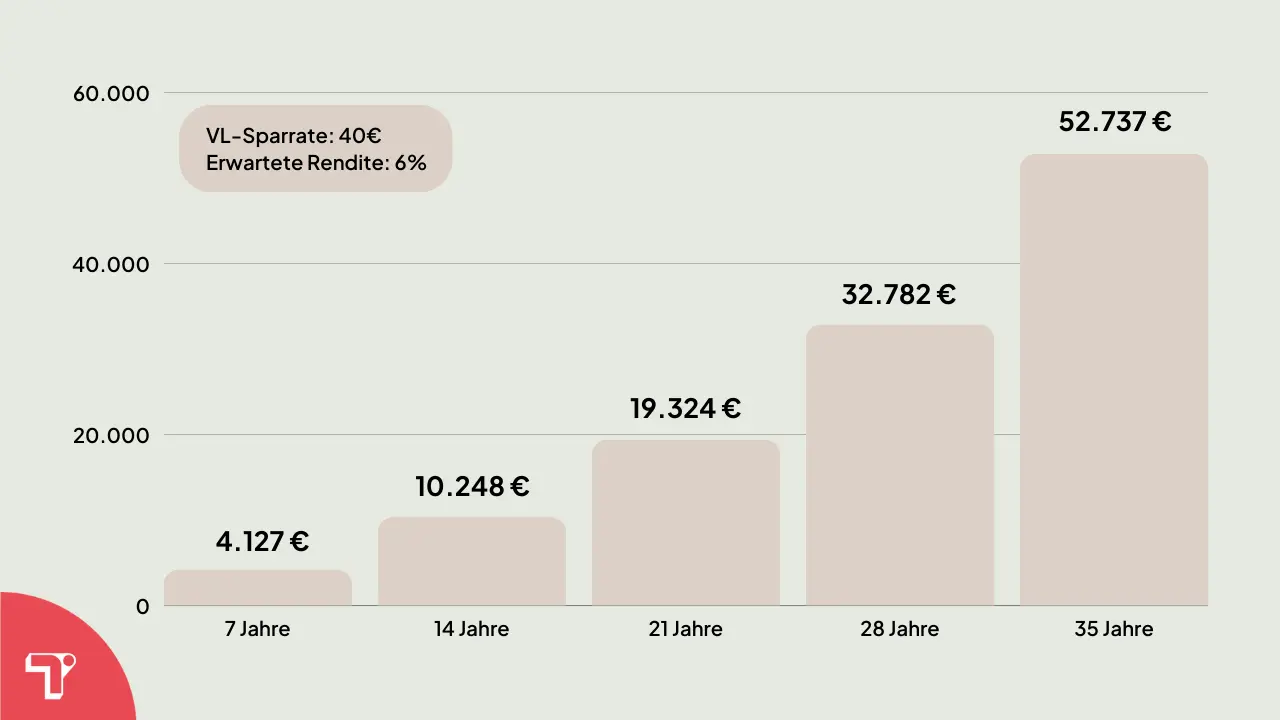

Das gute Chance-Risiko-Profil von ETFs spiegelt sich dann auch in der Wertentwicklung wider. Ein breit gestreuter ETF bietet historisch bereits nach 14 Jahren über 4.000 € mehr Rendite als der VL-Banksparplan der ING. Bei einer VL-Sparrate von 40 € im Monat, investiert in ein VL-Depot mit ETFs, können so im Laufe deines Arbeitslebens über 50.000 € zusätzlich angespart werden.

Unter der Voraussetzung eines langen Anlagehorizonts von mindestens 10 bis 15 Jahren, der bei VL-Produkten aufgrund der meist mindestens 7-jährigen Bindungsfrist ohnehin erforderlich ist, ist der VL ETF Sparplan dem VL Banksparplan deutlich überlegen, wenn man die vermögenswirksamen Leistungen zum Vermögensaufbau nutzen möchte.

Keine echte Option bei ING für VL-Sparen: Welche Alternativen Anbieter gibt es?

In unserem VL Sparen Depot-Vergleichs haben wir die derzeit besten Anbieter für das VL Sparen in ETFs verglichen. In der folgenden Tabelle findest du die besten Alternativen zum ING VL Sparen Depot übersichtlich zusammengefasst.

| Finvesto | OSKAR | |

| VL-Depot Art | Manuelle ETF Auswahl | Robo-Advisor |

| ETF-Auswahl | ca. 500 VL ETF-Sparpläne | OSKAR ETF-Portfolio |

| Mindestsparrate | 1 € | 25 € |

| Staatliche Förderung | ✅ (7 Jahre Mindestlaufzeit) | ❌ |

| Ordergebühren | 0,20 % | 0 € |

| ETF-Gebühren | abhängig vom gewählten ETF | 0,14 % |

| Steueroptimierung | ❌ | ✅ |

| Depotführungsgebühr pro Jahr | 12 € | 0,7 – 1 % des Depotwertes |

| Vorzeitige Kündigung | ✅ / 10 €* | 0 € |

| Zum Anbieter | Finvesto > | OSKAR > |

OSKAR VL erlaubt es dir, automatisiert in ein bereits fertig konfiguriertes ETF-Portfolio, bestehend aus 6 Fonds, zu investieren. Hierbei solltest du allerdings auf die anfallenden Gebühren achten. Bei Anlagesummen unter 10.000 € fallen diese vergleichsweise hoch aus. Nutzt die maximale VL Sparen Sparsumme von 480 € pro Jahr, machen sich die Gebühren zwar erst im Laufe der Zeit bemerkbar. Über dein komplettes Arbeitsleben hinweg sind die Kosten jedoch durchaus nicht zu vernachlässigen.

Finvesto eignet sich dagegen besonders für alle VL-Sparer, die ihr Depot lieber selbst verwalten und die ETFs selbst auswählen möchten. Ein Vorteil ist, dass man auch mit Finvesto von der staatlichen Förderung profitieren kann, sofern man die Voraussetzungen erfüllt. Die bei Finvesto anfallenden Ordergebühren von 0,2 % betragen selbst bei einer jährlichen Sparrate von 480 € weniger als 1 € pro Jahr. Wenn du also eher ein Selbstentscheider bist, ist Finvesto eine besonders empfehlenswerte Alternative.

Schnell und unkompliziert: VL beantragen bei Finvesto

Wenn du dich für das VL-Sparen mit Finvesto entscheidest und dein Arbeitgeber das VL-Sparen unterstützt, kannst du in wenigen Minuten einen VL ETF-Sparplan einrichten.

So einfach geht’s:

Schritt 1: Finvesto Anmeldung

Gehe zuerst auf die Webseite von Finvesto* und klicke dort auf “Sparen & Anlegen” > “Vermögenswirksame Leistungen” und dann den Button “Jetzt VL-Sparen”.

Schritt 2: Passenden ETF bei Finvesto auswählen

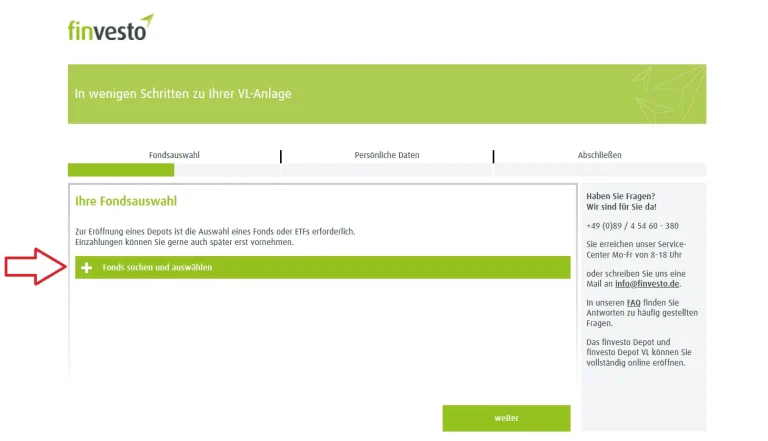

Das VL-Depot steht in direktem Zusammenhang mit der Einrichtung eines VL-Vertrages. Dazu musst du im nächsten Schritt deine ETF-Auswahl treffen. Klicke dazu auf “Fonds suchen und auswählen”.

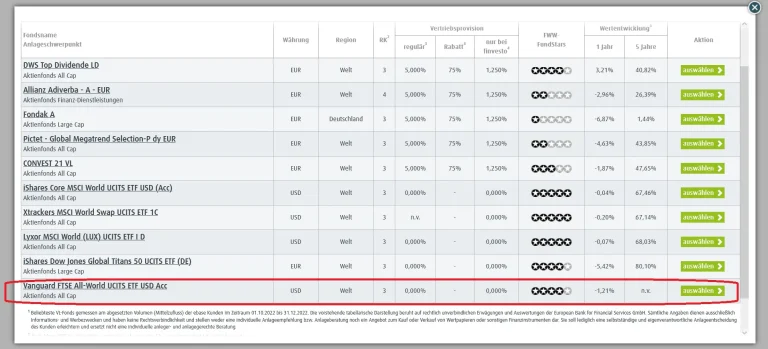

Für das VL-Sparen ist nur die Auswahl eines einzigen ETF möglich. Wir empfehlen daher einen breit gestreuten ETF mit niedrigen Gebühren wie den Vanguard FTSE All-World (WKN: A2PKXG). Mit diesem ETF investierst du im Autopilot breit gestreut in Unternehmen mit großer und mittlerer Marktkapitalisierung und du musst dich um nichts weiter kümmern.

Danach musst du nur noch deine persönlichen Daten an Finvesto übermitteln und die Depoteröffnung abschließen. Folge dazu den weiteren Anweisungen.

Schritt 3: Arbeitgeber über das VL Sparen informieren

Nach Abschluss der VL-Depoteröffnung erhältst du von Finvesto eine Arbeitgeberbescheinigung in dein Depotpostfach. Diese musst du deinem Arbeitgeber vorlegen, damit er den VL-Betrag auf dein VL-Depot überweisen kann. Die Bescheinigung enthält alle dafür notwendigen Angaben.

Schritt 4: Staatliche Förderung prüfen

Unter bestimmten Voraussetzungen unterstützt dich der Staat beim VL-Sparen. Um in den Genuss dieser Förderung zu kommen, darf dein zu versteuerndes Einkommen die Grenze von 40.000 € für Alleinstehende bzw. 80.000 € für Verheiratete nicht überschreiten. Dein zu versteuerndes Einkommen kannst du deinem letzten Steuerbescheid entnehmen. Es kann in der Regel aufgrund von Freibeträgen niedriger sein als dein Bruttoeinkommen.

Die Arbeitnehmersparzulage muss dann jährlich im Rahmen der Steuererklärung beantragt werden. Wichtig: Die Auszahlung der Förderung erfolgt erst nach Ablauf der 7-jährigen Sperrfrist. Wenn du den VL-Vertrag vorzeitig kündigst, entfällt die Förderung komplett.

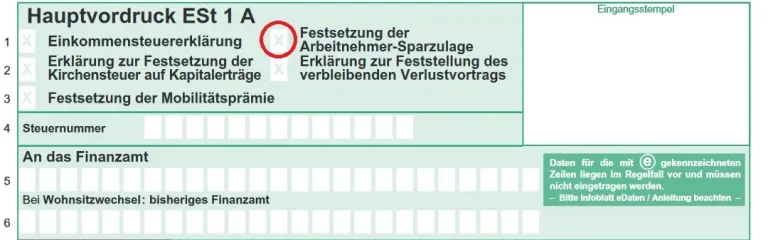

Für die Beantragung kreuzt du in der Steuererklärung im Mantelbogen der Steuererklärung / Hauptvordruck ESt 1 A zuerst “Festsetzung der Arbeitnehmer-Sparzulage” an.

Anschließend musst du bei Punkt 42 noch angeben, ob auch dein/e Ehepartner/in die Sparzulage auch beantragt. Fertig.

Talerbox Tipp

Wir benutzen für unsere Steuererklärung das Steuertool von WISO*. Das bietet viele Ausfüllhilfen und Erklärungen, so dass du das Steuererklärungsformular nicht selbst ausfüllen muss. Auch die digitale Übermittlung an das Finanzamt ist möglich.

Fazit: Vermögenswirksame Leistungen bei ING lohnen sich nicht!

Vermögenswirksame Leistungen über die ING anzulegen, lohnt sich unserer Erfahrung nach nicht. Beim VL Sparen bindest du dein Geld in der Regel über einen längeren Zeitraum und hier können ETF Sparpläne mehr Renditechancen bieten als der ING VL Banksparplan. Zum Glück gibt es aber bessere Alternativen wie Finvesto, mit denen du das VL Sparen in ETFs einfach nutzen kannst, um zusätzliches Vermögen für deine Altersvorsorge aufzubauen.

Wir empfehlen daher, kein Geld zu verschenken und die zusätzliche Möglichkeit der Vermögensbildung zu nutzen.

FAQ zum ING VL sparen

-

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen sind eine staatlich geförderte Geldanlage, bei der Arbeitgeber und Arbeitnehmer gemeinsam sparen. Es gibt verschiedene Sparformen, die attraktive Renditen und Steuervorteile bieten können.

-

Bietet ING VL Sparen an?

Ja, die ING (ehemals ING-DiBa) bietet VL-Sparen (Vermögenswirksame Leistungen) als Anlageform an. Allerdings nur als VL-Festgeldsparplan mit 1% Zinsen. VL-Sparen mit ETFs ist bei der ING nicht möglich. Wer seine VL in ETFs anlegen möchte, dem empfehlen wir Finvesto.

-

Wo kann man am besten VL Sparen?

Einen „besten“ Anbieter für VL-Sparen gibt es nicht, da die Wahl des Anbieters von den individuellen Bedürfnissen und Präferenzen abhängt. Für das VL-Sparen in Eigenregie und mit staatlicher Förderung ist Finvesto aufgrund seines breiten Angebots an VL-fähigen ETFs eine empfehlenswerte Option. Wer lieber automatisiert über einen Robo-Advisor investiert, dem empfehlen wir Oskar.

-

Kann man VL in ETF sparen?

Ja, es ist möglich, vermögenswirksame Leistungen (VL) in ETFs (Exchange Traded Funds) anzulegen, um von höheren Renditechancen zu profitieren.

-

Welche ETF für VL-Sparen?

Es gibt eine Vielzahl von ETFs, die für das vermögenswirksame Sparen genutzt werden können. Da jedoch nur ein einziger ETF für das VL-Sparen ausgewählt werden kann, empfiehlt es sich, einen marktbreiten ETF wie den Vanguard FTSE All-World zu wählen.

-

Sind alle ETF VL fähig?

Nein, nicht alle ETFs sind für die Anlage von vermögenswirksamen Leistungen (VL) geeignet. Es gibt spezielle VL-fähige ETFs, die bestimmte Voraussetzungen erfüllen müssen, um staatlich gefördert zu werden.

-

Wann lohnt sich VL nicht?

Vermögenswirksame Leistungen können sich schon ab dem ersten Euro lohnen. Auch wenn der Arbeitgeber keinen Zuschuss gewährt, kann es sich lohnen, VL in Anspruch zu nehmen, wenn man Anspruch auf die staatliche Förderung hat.

-

Welche Bank bietet VL an?

Die regulatorischen Hürden für VL-Sparen sind hoch, so dass zwar viele Banken VL-Sparen anbieten, sich aber meist nur auf ein Produkt konzentrieren.

-

Kann ich mehr als 40 € VL-Sparen?

Die maximale Höhe der Vermögenswirksamen Leistungen, die du derzeit erhalten kannst, beträgt 40 Euro pro Monat bzw. 480 Euro pro Jahr. Es ist nicht möglich, mehr als 40 Euro pro Monat als VL-Sparen zu erhalten oder einzuzahlen.

Mehr zum Thema VL Sparen:

- DKB VL Sparen – Möglichkeiten & Alternativen

- Oskar VL Sparen – Möglichkeiten & Alternativen

- Scalable Capital VL Sparen – Möglichkeiten & Alternativen

- CHECK24 VL Sparen – Möglichkeiten & Alternativen

- Trade Republic VL Sparen – Möglichkeiten & Alternativen

- Vermögenswirksame Leistungen beantragen – So gehts

- Vermögenswirksame Leistungen im Öffentlichen Dienst

- So lohnen sich Vermögenswirksame Leistungen

- Bundeswehr VL

- Vermögenswirksame Leistungen in der Ausbildung

- Vermögenswirksame Leistungen rückwirkend beantragen?

10€ Krypto-Bonus + 10.000€ gratis Handelsvolumen

Empfohlene Artikel

Bietet Trade Republic VL-Sparen mit ETFs? Ja oder Nein

Netflix kostenlos Trick: Dauerhaft gratis auch ohne Probemonat!

Talerbox Krypto-Portfolio: Zusammensetzung & Strategie